央行抛售黄金影响几何?

1、为什么有央行在卖黄金?

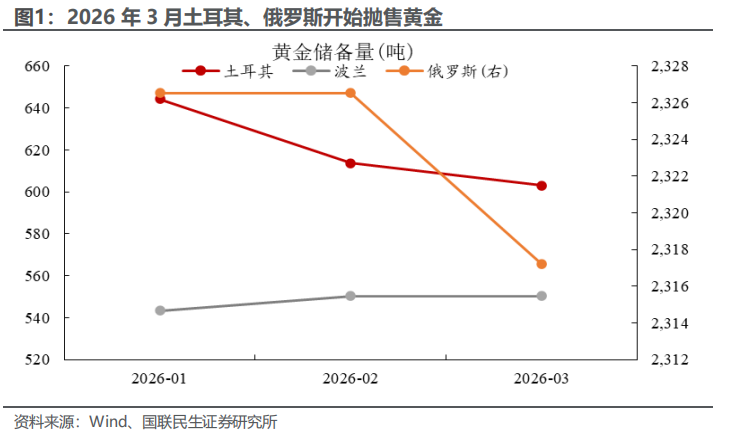

美伊冲突爆发以来,市场对部分国家抛售黄金颇为关注,对“央行购金”支撑的黄金牛市逻辑初现质疑。如图1所示,2026年3月土耳其、俄罗斯央行已经开始抛售黄金,波兰则计划抛售黄金以支持国防建设。那么,部分央行为什么“被动”抛售黄金?央行抛售黄金就真的利空金价吗?

我们认为本次部分央行抛售黄金的行为更偏“战术性”而非“战略性”,核心原因有以下3个方面:

一是“跟随趋势”的机构行为。从本质上来看,央行在黄金中同样扮演着“机构投资者”的角色。以土耳其央行为例,当黄金价格处于震荡盘整期间时,土耳其央行往往会抛售黄金;与之相反的是,在金价加速上涨时,土耳其央行同样在加速购金。

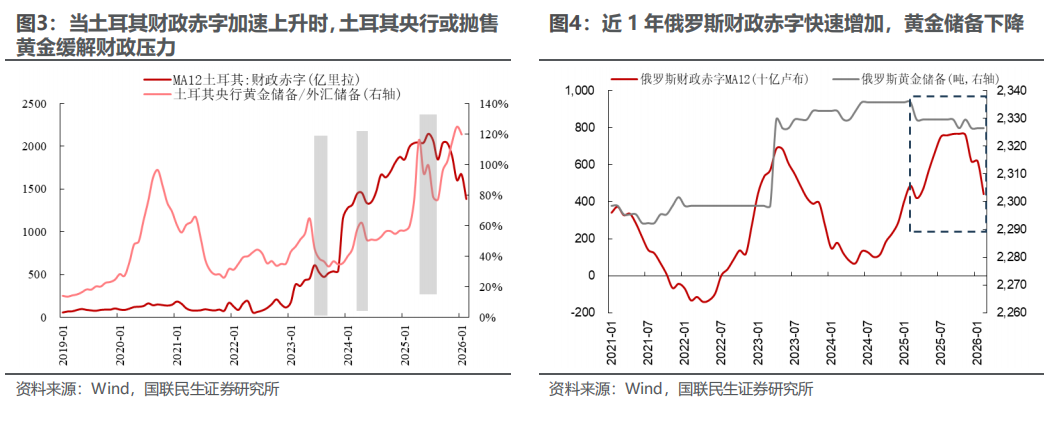

二是财政赤字短期快速上升,央行“被动”抛售黄金以满足流动性支出。比如土耳其,土耳其财政赤字快速上升后,央行或“迫不得已”抛售黄金以换取美元;譬如俄罗斯,俄罗斯在2025年财政赤字快速上升后,俄罗斯央行同样开始“被动”减持黄金以换取对俄乌冲突的财力支持。

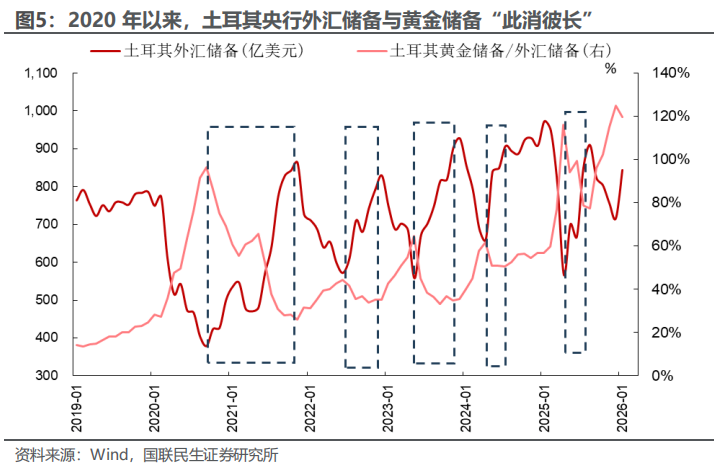

三是央行黄金储备与外汇储备的“此消彼长”。以土耳其央行为例,“外汇储备”与“黄金储备”跷跷板效应的传导路径:油价供给冲击→油价上涨→经常账户失衡加剧→里拉加速贬值→央行抛售黄金以增加外储。随着美伊冲突爆发,因担忧贸易逆差加速扩大导致里拉过快贬值,土耳其央行在3月抛售黄金近60吨。

2、为什么“黄金长期上涨”宏大叙事并未改变

我们认为“黄金长期上涨”的主趋势并没有发生改变,核心原因包括4个维度:

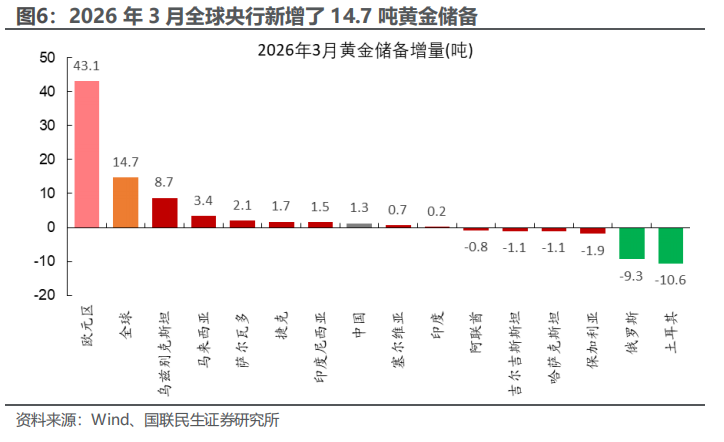

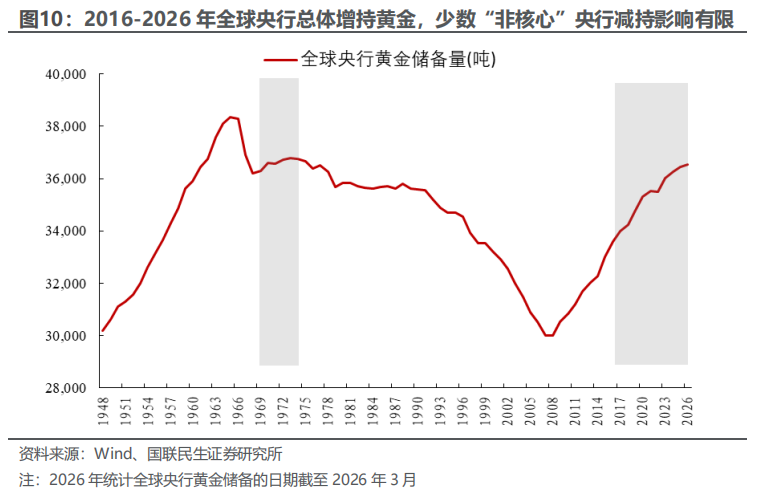

其一,3月全球仍在“净买入”黄金,某些央行减持不影响“央行购金”的主旋律。美伊冲突爆发后,2026年3月全球央行购金达到14.7吨,其中欧元区为本月“购金主力”(43.1吨),其余央行增持黄金量远超土耳其、俄罗斯减持黄金量。综上所述,部门央行的“减持”行为不影响“央行购金”的主基调。

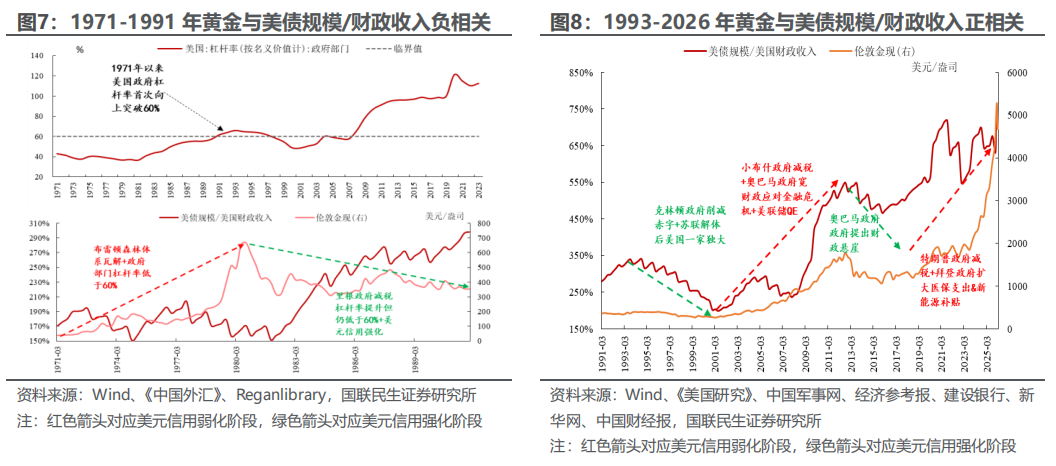

其二,长期美元信用弱化的趋势并未逆转。若将美国比作一家“公司”,美元信用好比公司的“偿债能力”。将1991年以前美国政府杠杆率低于60%的债务扩张视为“良性扩张”,1991年后美国政府杠杆率突破或接近60%的债务扩张视为“财政纪律松散”,前者对应美元信用强化,后者对应美元信用弱化。2025年特朗普政府通过“大而美法案”后,美国政府杠杆率超过110%,美元信用弱化趋势延续。

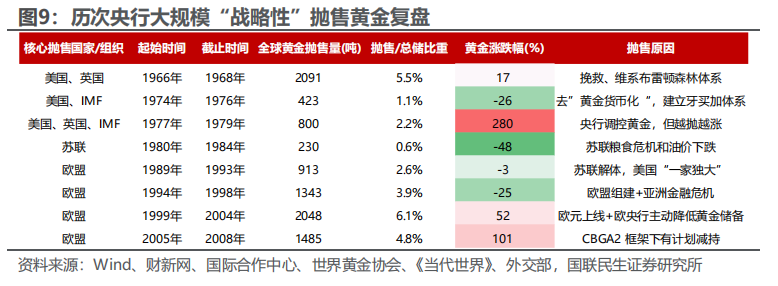

其三,即使全球核心央行长期“战略性”抛售黄金,金价亦可上涨。如图7-8所示, 1977-1979年、1999-2008年恰好处于美元信用弱化阶段(阶段划分方法参考上段),即使美国、欧盟等核心经济体大规模抛售黄金,黄金依然走出上涨趋势。在美元信用弱化的前提下,2026年2-3月即使部分央行“减持”导致金价短期“一波三折”,但上涨趋势或并未逆转。

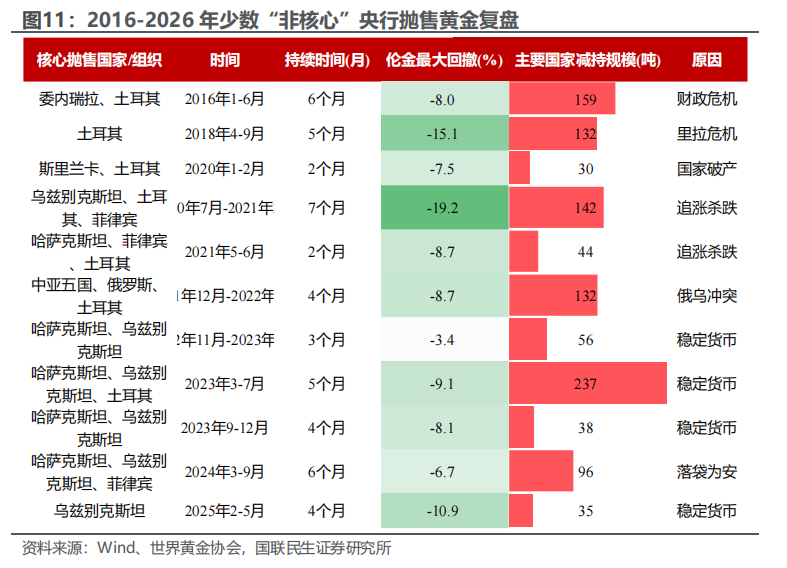

其四,“非核心”央行短期“战术性”抛售黄金,不影响黄金长期上涨趋势。以2016-2026年美元信用弱化阶段为例,全球央行黄金储备累计净增3517吨,短期土耳其、中亚5国、菲律宾等“非核心”央行抛售黄金虽然在短期内对金价造成了一定的回撤(参考图11),但是并没有逆转2016-2026年金价上涨的大趋势。

综上所述,我们认为本次土耳其、俄罗斯等少数“非核心”央行抛售黄金,是基于“跟随趋势”、“临时缓解财政危机”抉择时的“战术性”减持,并不影响“美元信用弱化→央行购金增加→黄金上涨趋势巩固”的长期逻辑。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧