收评:沪指16连阳续创记录 AI应用超级大爆发

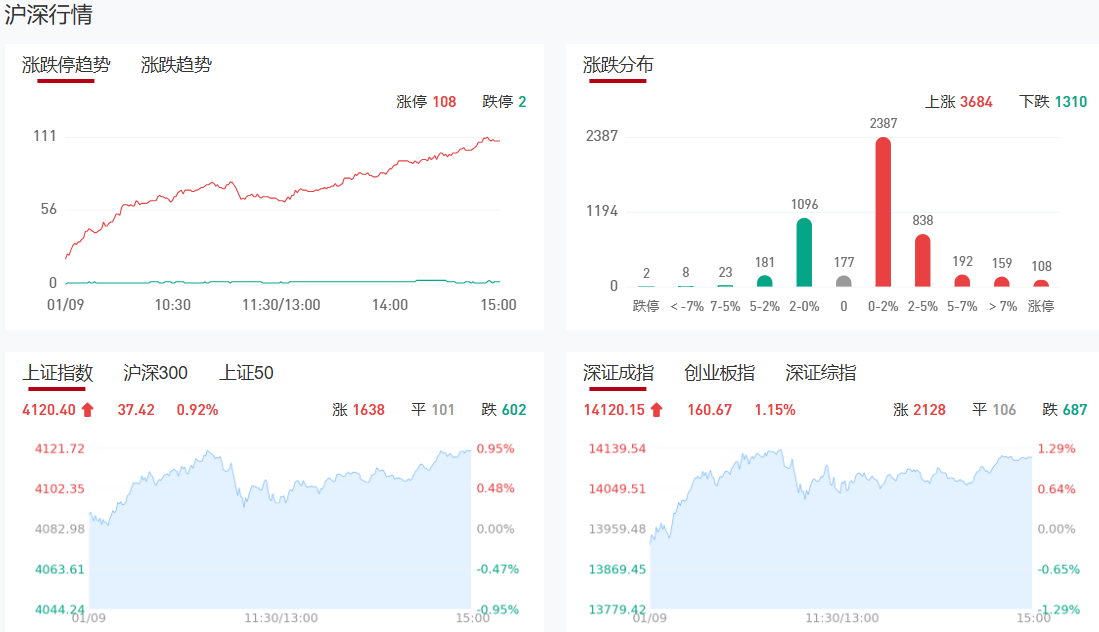

市场震荡拉升,沪指高开高走突破4100点,深成指涨超1%。沪深两市成交额3.12万亿,较上一个交易日放量3224亿,时隔73个交易日后再度站上3万亿大关,历史第五次突破3万亿。盘面上,市场热点快速轮动,全市场超3900只个股上涨,连续2日超百股涨停。从板块来看,AI应用概念集体爆发,二十余只成分股涨停,引力传媒5天4板,省广集团、会畅科技、粤传媒、易点天下涨停。商业航天概念反复活跃,鲁信创投11天9板,中国卫通9天5板,金风科技4连板,航天电子6天4板。可控核聚变概念延续强势,弘讯科技、中国一重双双3连板。下跌方面,脑机接口概念下挫,美好医疗、倍益康跌超10%。

板块题材上,AI应用、商业航天、可控核聚变等板块涨幅居前;林业、保险、光伏券等板块跌幅居前。截至收盘,沪指涨0.92%,深成指涨1.15%,创业板指涨0.77%。

涨停天梯榜:

【11连板】锋龙股份

【4连板】鲁信创投、江顺科技、金风科技

【3连板】弘讯科技、中国一重、东方明珠

【2连板】杭萧钢构、巨力索具、派斯林、中衡设计、亚联发展、直真科技、航天电子、三孚股份、乾照光电

【反包走势】引力传媒

消息面

国家统计局:2025年12月CPI同比上涨0.8%PPI同比下跌1.9%

2025年12月份,全国居民消费价格同比上涨0.8%。其中,城市上涨0.9%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。2025年12月份,全国工业生产者出厂价格同比下降1.9%,降幅比上月收窄0.3个百分点;环比上涨0.2%,涨幅比上月扩大0.1个百分点。工业生产者购进价格同比下降2.1%,降幅比上月收窄0.4个百分点;环比上涨0.4%,涨幅比上月扩大0.3个百分点。2025年全年,工业生产者出厂价格下降2.6%,工业生产者购进价格下降3.0%。

央企“巨无霸”重组启幕!超2000亿元航空燃油市场或将重构!

1月8日晚,国务院国资委发布了中国石油化工集团有限公司与中国航空油料集团有限公司实施重组的消息。此番整合既是央企专业化整合的典型样本,也牵动万亿级能源化工市场的格局重塑。长期以来,中航油呈现稳固的“产业链生态”:上游以能源类央企为主导,中游以中航油为核心渠道,下游连接航空公司客户群。中石化与中航油两大央企重组,会否打破既有平衡,乃至重塑行业规则,成为产业链关注焦点。

广州大动作!商业航天再迎利好机构关注的核心标的出炉

1月8日,广州市人民政府办公厅印发《广州市加快建设先进制造业强市规划(2024—2035年)》。其中提出,到2035年,打造具有全球影响力的天空之城、中国商业航天新一极。近三个月来,31只商业航天概念股获得3次以上机构调研。其中,超捷股份机构关注度最高,公司近三个月共获17次机构调研;国机精工、金风科技分别获16次和13次机构调研;通宇通讯、广联航空、斯瑞新材、太力科技等9股的机构调研频次均在5至10次之间。

外资集体唱多中国:资金与信心双轮驱动重点关注科技创新与AI产业

多家外资发布市场展望,均对中国经济韧性与市场潜力表达强烈信心。高盛预测,MSCI中国指数和沪深300指数在2026年将分别上涨20%和12%,维持高配中国A股和港股。瑞银也预计2026年MSCI中国指数的盈利增长有望达到14%,甚至更高,动能主要来自互联网平台、高端制造以及具备全球扩张能力的出海型的企业。

机构观点:

西部证券:核聚变工程可行性验证提速 板块投资机会值得重视

西部证券发布研报称,全球主要经济体均战略重视核聚变前景并围绕政策、资金等方面进行支持,呵护产业化进程提速。据The Business Research Company统计,2024年全球可控核聚变市场规模约3315亿美元,市场空间广阔。BEST等代表性装置处于规划/在建状态,招标接续推出,核聚变产业接续发展,板块投资机会值得重视。

光大证券:PEEK未来需求空间增长广阔 迎来发展黄金期

光大证券发布研报称,PEEK凭借其优异性能,在电子电气、航空航天、汽车、能源及其他工业、医疗等多个领域得到广泛应用。随着我国高端制造持续发展,PEEK材料也有望持续掘金高端制造,未来需求空间增长广阔,该行持续看好行业未来发展。

国投证券:化工龙头宣布重组 推动我国SAF走向大规模商用

国投证券发布研报称,中国石化(600028.SH)与中国航油两家企业重组后,将深度结合在SAF等领域的科技研发、产业化能力、储运加注、国际贸易等优势,促进SAF研发、使用和持续迭代,推动产业链高质量发展,助力航空业减排降碳,并或有望坚实推动我国SAF从示范飞行走向大规模商用的进程,建议关注SAF/HVO产能建设进度领先的企业及上游UCO原材料收运处理体系成熟的企业。

光大证券:AI引领PCB资本开支浪潮 关注龙头PCB设备&耗材商

光大证券发布研报称,随着AI算力需求扩大,AI服务器需求大幅上升,行业内高端PCB产品供给紧俏,国内头部PCB生产商加大资本开支力度,直接拉动PCB设备需求。关注PCB制造中高价值量环节设备,包括钻孔、曝光、电镀、检测、钻针等。值得关注的是,英伟达(NVDA.US)计划在2026年下半年发布的Rubin架构中对CPX和Midplane的PCB采用M9级覆铜板,将显著提高PCB加工难度和成本,预计未来AI PCB钻针需求量将增长数倍,高端PCB钻针将迎来量、价、利齐升局面。

华西证券:电力设备需求迎来景气周期 重点关注AI电源等核心环节

华西证券发布研报称,在全球AIDC快速发展&电网建设投资持续增长的驱动下,电力设备需求迎来景气周期。该行认为,掌握优质渠道资源、技术实力领先、积极布局相关产能的企业有望充分受益,持续看好海外业务有望取得突破、海外业务毛利率高的出海企业,重点关注变压器&SST、燃气轮机、AI电源、储能产业链等核心环节相关标的。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧