上下游齐发力!轮胎第二波涨价潮来了?

【涨价线索】

在期货市场中,橡胶这一品种沉寂已久,但国庆后该品种快速启动,短短10余天的涨幅竟然超过了此前一年,10月9日至10月26日的12个交易日里天然橡胶主力合约(天然橡胶2101)累计上涨逾24%。伴随着天然橡胶价格突破15000元/吨,下游轮胎涨价更是一浪更比一浪高。

7家轮胎企业发布涨价通知

10月21日,万达宝通发布涨价通知:11月1日起,针对新接收订单,根据原材料价格变化对轮胎价格上调3%—5%。

10月21日,万力轮胎宣布:自2020年11月13日起,万力、钻石品牌全系列产品价格上调2%。

10月19日,山东正丰轮胎宣布要对旗下斜交工程胎、工业胎、全钢卡客车轮胎、电动摩托内胎等多类产品上调价格,10月25日执行。

10月19日,福麦斯轮胎宣布:自11月1日起对乘用车轮胎品牌价格上浮调整。

10月18日,跃龙橡胶决定对全钢系列产品进行3%—4%价格上浮调整。10月19日开始执行。

10月18日,盛世万进橡胶发布涨价通知,自10月20日起对各品牌产品价格上调4%—8%。

10月12日,皓宇橡胶、物产中大发布涨价通知,拟于10月25日起对部分产品涨价3%并取消部分月度奖励政策。

分析指出,由于上游涨价,不排除再次出现2017年轮胎疯狂涨价的现象,10月份的轮胎涨价只是开始,年底很有可能还将有第二波、甚至第三波轮胎涨价。

【涨价线索】

1、从上游来看,今年受干旱和病虫害影响,云南、海南的割胶时间一再推迟。

十月上旬又因为受热带低压影响,中国海南、越南、泰国等天然橡胶主要产区阴雨连绵,抑制橡胶原料产出。根据天然橡胶生产国协会(ANRPC)发布的报告显示,全球1-8月期间天然橡胶产量较上年同期减少8.7%,预计2020年全年总产量为1290.1万吨,较上年减少6.8%。

2、从下游端来看,汽车行业的回暖,轮胎消费量激增,助推价格上行。

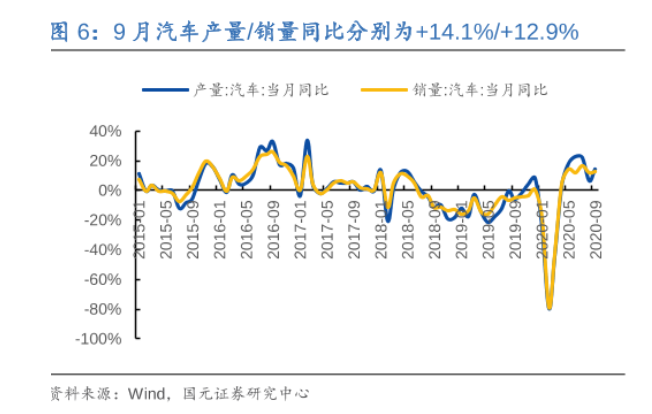

近期汽车行业产销双增,9月,中国汽车产销量分别达到252.4万辆和256.5万辆,同比增长14.1%和12.9%。受汽车销量增长的利好影响,橡胶轮胎的产量大增。根据国家统计局数据,中国9月橡胶轮胎外胎产量为8156.1万条,同比增15.4%。不过前三季度总产量仍没有恢复到去年同期的水平,1-9月橡胶轮胎外胎产量约5.83亿条,较上年同期减少了5.5%。

另外,9月我国卡车市场(含底盘、牵引车)共计销售 43.39 万辆,环比增长 10%,同比增长 44%,

增幅较上月有所缩窄(8 月同比增长 49%)。1-9 月份,卡车市场累计增长 23%,累计增幅较前 8 月进一步扩大。9 月份卡车市场的优秀表现得以延续,重卡市场仍是最“功不可没”的强力支撑。9 月份,重型卡车

市场(含底盘、牵引车)销售 15.06 万辆,同比大增 80%。

【投资策略】

东兴证券认为我国轮胎行业是充满希望的朝阳产业。轮胎行业龙头具有超10倍的市场增长空间:

1)供给侧改革加速将为轮胎龙头企业带来史诗级发展机遇

轮胎标签法呼之欲出,将有效破解轮胎行业同质化的问题。针对我国轮胎之都——山东东营的轮胎产业整合,有望极大改善目前行业的结构性过剩困局。未来,轮胎龙头企业将充分享受市占率提升、品牌价值提升、话语权提升的三重利好,显著提升盈利水平。

2)轮胎替换市场将维持10%以上的高增长,配套市场渗透率加速提升

受益于前几年汽车销量的快速增加,对于轮胎替换市场的“有效保有量”保持10%的高增长,为轮胎行业需求量提供了较快增长的基础。同时,国内轮胎龙头企业通过产品升级、品牌建设和兼并重组等多管齐下,快速打开配套市场高门槛的发展瓶颈。此外,绿色轮胎的普及也为国内龙头企业提供了弯道超车机会。

东兴证券看好在生产自动化和品牌建设上领先的龙头企业。供给侧改革使得落后产能加速退出,新增产能有限,利好在技术和环保上领先的龙头企业,品牌价值的提升和市占率的增加,进一步增加龙头企业的盈利能力。强烈推荐玲珑轮胎、推荐三角轮胎、青岛双星、赛轮金宇和风神股份。

【相关个股】

玲珑轮胎:中国轮胎前三强,主要产品为全钢子午线轮胎、半钢子午线轮胎等。Q3归母净利润7亿元,增长43.5%,营收增长逐季提速。

赛轮轮胎:公司是国内头部轮胎企业之一,公司技术领先,赛轮SDR1系列轮胎成首个获德国认证的TBR轮胎。截止三季度归母净利润11.73亿元,同比增长23.4%,单季度净利创历史新高。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧