机械设备热度延续 万朗磁塑获国泰君安证券上调评级

本期(2025.2.22——2025.2.28)机构共调151家上市公司(上周研181家),调研数量继续回升。

聚焦本周机构调研的公司,传音控股调研总数居首,有194家机构参与;随后为沃尔德、焦点科技、数字政通、聚光科技,均有超百家机构参与调研。

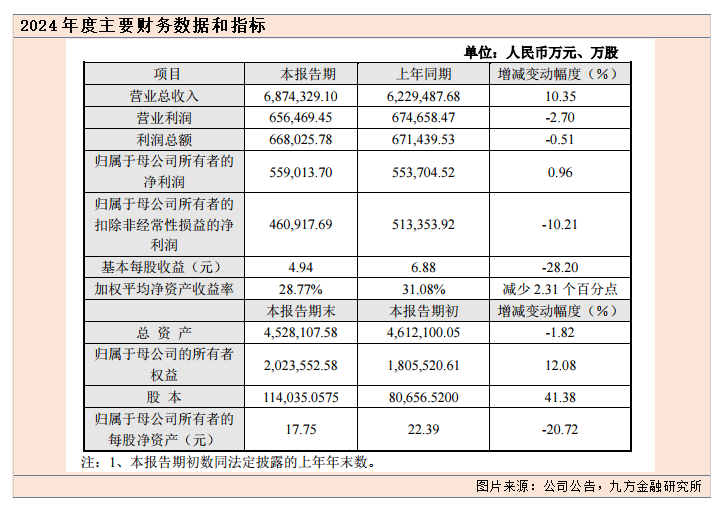

传音控股业绩快报收获众多机构的关注,2024年公司实现营收约687.43亿元,同比增加约10.35%。归母净利润约55.90亿元,同比增加约0.96%。扣非归母净利润约46.09亿元,同比下降约10.21%。

在《投资者关系活动记录表》中,公司表示,针对新兴市场存在流量成本高、网络不稳定、带宽低、内存配置低等特点,自主研发了流量节省、弱网网络连接、内存融合、本地化小语种语音识别、语音降噪等技术。同时,公司手机均搭载了基于Android系统平台二次开发、深度定制的手机智能终端操作系统(传音OS),深度洞察新兴市场用户在社交、效率办公、影音等场景体验构建,围绕传音OS,开发了应用商店、广告分发平台、手机管家等应用程序。

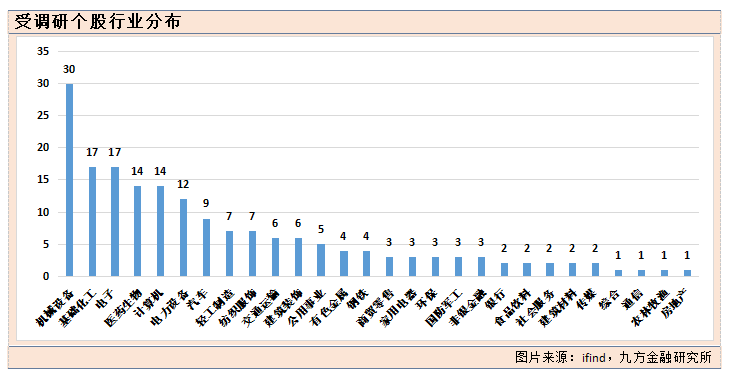

从行业分布来看,本期机械设备行业获得最多关注,有30家上市公司接受调研,蝉联首位;随后为基础化工、电子、医药生物、计算机、电力设备行业,均有超10家上市公司接受调研。

械设备行业中,沃尔德、宏华数科、中金环境、雷赛智能、日发精机、基康仪器、长盛轴承、朗鸿科技等获得较多关注,多数涉及人形机器人题材。

最新机构首次关注股票方面,近5日共有52份研报对上市公司进行首次覆盖。其中,12家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,万朗磁塑目标价空间达66%,爱旭股份、新锐股份均超50%。

结合国泰君安证券研报,万朗磁塑作为冰箱门封龙头全球布局完善实现稳健增长,同时切入智能驾驶EPS、SBW领域打造第二成长曲线,看好其2025年盈利端反馈,实现向上爆发的业绩弹性。

冰箱门封条世界第一:冰箱大容积结构升级,叠加公司积极出海获取海外份额,主业增速保持稳定

2022-2024年300L以下的冰箱产品份额逐步萎缩,450L以上产品份额提升11.09Pcts。预计随着大容积产品份额提升,单台冰箱门封条用量增长,主业需求稳中有升;同时白电龙头海外积极扩张,带动供应链出海,公司采取跟随核心大客户出海的模式,在客户当地工厂附近铺设配套产能。

公司在冰箱门封条主业领域打好基础,一步步强化与客户的粘性与信任度,后续逐步拓展至供应链上其他细分产品(蒸发器、钣金件等)的供给。同时依靠中国企业快速响应,积极服务的特点优势,公司在当地市场也收获了其他海外客户,实现了全球份额提升。

进军汽零业务:布局EPS及线控转向,智驾带来国产替代机遇

目前国内整车厂大部分EPS供应商为外资、合资企业(市场份额超80%),随着EPS在低端和中端车上配置逐渐增多和我国自主品牌汽车的发展,汽车转向行业自主品牌厂商逐渐壮大。部分实力较强的自主品牌厂商已经成功进入外资品牌整车配套市场,并实现替代。

EPS国产替代化趋势持续加速。公司通过投资收并购晟泰克、国太阳,布局智能驾驶的感知层与执行层,EPS产品已收获上汽通用五菱、奇瑞、东风、陕汽、奥德斯等汽车主机厂定点,SBW研发投入积累深厚,产品已送样,等待逐步验证,后续通过两家优质子公司客户渠道协同,有望加速实现大客户导入。

近5日有13家公司获得券商调高评级,其中,中航成飞、金地集团、上汽集团、银轮股份、珠江啤酒、珠江啤酒、山东钢铁获得明确目标价格。

参考研报

20250226-国泰君安-万朗磁塑-603150-首次覆盖:冰箱门封龙头,出海领先,汽零再成长

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧