【行业洞察】半导体:《MATCH法案》加速半导体产业设备与材料国产替代

《MATCH法案》需先在众议院和参议院获得通过,必要时还需进行修正,最后由总统签署才能正式生效。即便法案通过后,各项规定也要经过大约5到8个月的准备时间才能真正实施。如果该法案真的得以实施,其实际影响大概要等到2027年才会显现出来。

4月22日(当地时间):美国众议院外交事务委员会全票通过《MATCH法案》(硬件技术控制多边协调法案)修订版,意图威胁盟友进一步加码对中国的半导体的技术封锁。该法案被视为自2018年《出口管制改革法案》以来,对该领域最大的立法推动。

4月26日:法案进入众议院全院审议流程,预计近期全院投票;参议院同步推进同类法案,两党共识度高。

1.法案核心内容:

1)管制范围:要求美国的重要盟友(如荷兰、日本)按照美国标准对半导体设备(包括DUV、低温蚀刻设备,且涵盖28纳米、14纳米等成熟制程)出口进行管制,否则美国将通过法律手段强制执行。

2)管制深度:- 不仅限制设备销售,还切断售后维护,受限制国家无法获得零部件、安装、维修及技术支持。

3)覆盖“存量设备”,即已购买的设备因无法升级软件、更新零部件,将成为“技术孤岛”。

4)监管力度:对受限制国家的企业及子公司进行“穿透式监管”,防止借壳规避制裁。

5)对"受关注国家"(包括中国)全面禁止出口关键半导体制造设备(SME),具体包括:深紫外(DUV)浸没式光刻设备、低温蚀刻设备以及其他"关键节点"半导体制造设备;

6)明确将中芯国际、华虹、长存、长鑫、H及其子公司、关联公司列为"受管制设施",实施全面出口限制;

7)强制盟友在150天内对齐出口管制政策,要求荷兰、日本等盟国在150天内,将本国对华半导体制造设备出口管制措施与美国对齐。

2.法案重要影响

1)全球半导体产业链震荡:直接施压ASML、东京电子等半导体巨头,剥夺其盟友的出口政策自主权,荷兰、日本企业面临“失去中国市场”或“与美撕破脸”的两难抉择。

2)精准遏制中国半导体产业:旨在阻碍中国半导体产业在全球的产能扩张。

3)引发技术替代需求:荷兰、日本等国企业需寻求美国技术及零部件的替代方案,长期将推动技术自主化。

3.中国的应对措施

1)法律反制:颁布《反外国不当域外管辖条例》,设立“恶意实体清单”,可对推动该法案的个人和机构实施禁止入境、冻结资产等措施。

产业链保障:通过《产业链供应链安全的规定》,要求外商设立不受母国政策干扰的独立维护体系,保障设备售后。

2)贸易反制:可在其他领域对荷兰、日本实施非关税贸易壁垒。

3)资源牌:可收紧镓、锗、锑、稀土、石墨等半导体上游原材料的出口。

4)长期策略:推进国产替代和内循环,将美国的极端限制转化为国内自主产业政策的“催化剂”,加大对自主设备、芯片的支持力度。

4.法案最终是否如期实行存疑,荷兰、日本企业或因市场利益与美国博弈,拖延法案实施。美国推动法案更多是为了增加与中国谈判的筹码,掌握技术话语权。中国需高度警觉,坚持自主创新,打好“靠自己”的硬仗。

法案短期落地概率较低,实质影响整体可控。目前海外前五大设备商对华营收占比普遍在20%以上,全面切断售后将大幅反噬其商业护城河,叠加美国今年选举博弈,盟国150天内妥协跟进概率偏低,现阶段筹码属性更重。若新规落地,国内成熟制程设备版图已日益完备,先进制程方面国内核心前道设备正处于良率验证期,极限施压势必倒逼晶圆厂加速国产供应商导入验证,加快国产半导体全产业链自主化。

短期情绪有望迅速消化,市场逻辑回归主线。复盘2022年BIS禁令等历次新规落地行情,板块短期的恐慌性下杀随后均能依托国产替代的实质订单实现估值企稳修复。当前市场对地缘政治杂音的预期管理已然脱敏,本次立法发酵难成触发系统性深调的持续动因。短暂洗盘后,市场将迅速向设备厂商订单释放及业绩确定性兑现的基本面主线回归。

AI加速半导体万亿时代落地,国内晶圆扩产与先进封装共迎机遇。在AI算力以及全球数字化经济驱动下,原定于2030年达到的万亿美金半导体时代有望于2026年底提前到来。存储是AI基础设施核心战略资源,目前HBM产能缺口仍达50%至60%,随着2nm及以下制程逼近物理极限,先进封装的战略位置凸显,“先进制程+先进封装”的双轮驱动,从系统层面推动产业升级,当前先进封装已演进至原子级的精度革命阶段,以AI驱动的EDA工具预计将大幅提升设计生产力并有效缩短设计周期。

全球晶圆厂正加速扩张,中国晶圆产能将从490万片增至1410万片,翻近三倍,全球市场份额从20%升至32%。2028年全球将新建108座晶圆厂,中国独占47座。设备投资方面,中国大陆自2020年起已连续六年保持全球第一设备市场规模,2027年市场份额有望接近30%。

头部设备厂商持续深化平台化布局,多类核心工艺新品集中亮相。

1)北方华创:推出了TSV电镀设备AusipT830、12英寸D2W混合键合设备QomolaHPD30、12英寸W2W混合键合设备GluonerR50、12英寸高端电感耦合ICP刻蚀设备NMC612H等多款新产品。

2)中微公司:推出四款覆盖硅基及化合物半导体关键工艺的新产品,包括新一代电感耦合ICP等离子体刻蚀设备PrimoAngnova、高选择性刻蚀机PrimoDomingo、SmartRFMatch智能射频匹配器以及蓝绿光MicroLED量产MOCVD设备PreciomoUdx,进一步丰富了公司在刻蚀设备、薄膜沉积设备及核心智能零部件领域的产品组合及系统化解决方案能力。

3)拓荆科技:公司在展会上发布四大系列新品,包括ALD系列新品VS-300TAstra-sSiN和PF-300TAltairTiN、PECVD设备PF-300LPlusnX、Gap-fill系列产品NF-300MSupra-HACHM-VI,以及涵盖熔融键合、激光剥离等多款新产品的3DIC系列新品。

4)华海清科:公司展会前夕发布多款产品并携多款新品在展会现场集中呈现,具体包括12英寸/8英寸CMP装备、面板化学机械抛光装备Master-P510APEX、iPUMA-HP12英寸氢离子大束流离子注入机及Versatile-GP300磨划装备。

5)晶盛机电:公司针对先进封装领域的痛点需求,推出了专为半导体3D集成和先进封装设计的12寸W2W高精密键合设备,以及SOI键合、皮秒激光开槽设备等行业技术领先的创新产品。

6)先导基电:旗下凯世通发布Hyperion先进制程大束流、iKing360中束流两大离子注入机新品。

7)盛美上海:公司首发“盛美芯盘八大行星”全系列产品,含清洗、电镀、封装等八大品类,展出UltraCTahoe单片槽式组合清洗、UltraECPap-p水平式面板电镀等核心新品。

相关公司:

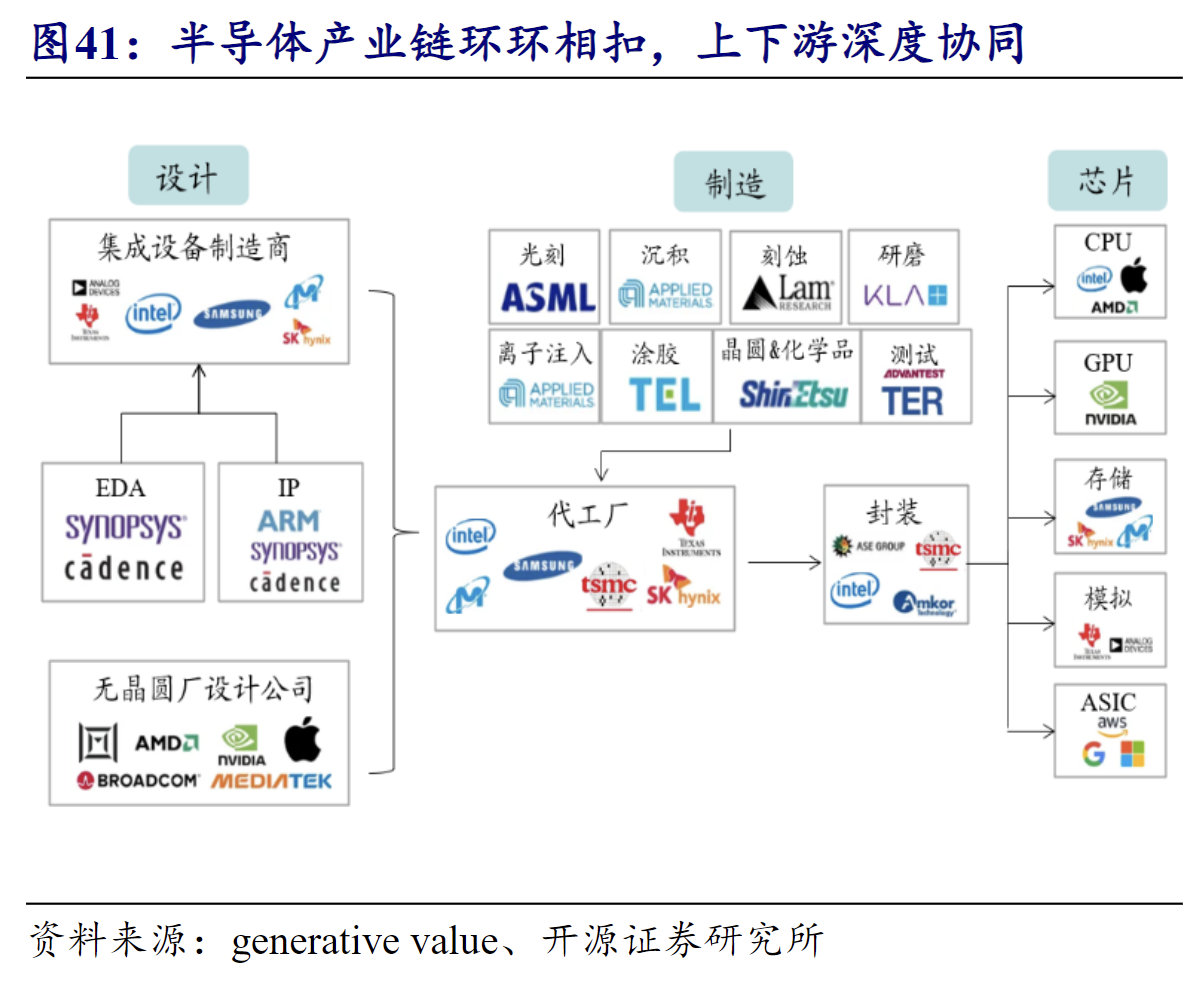

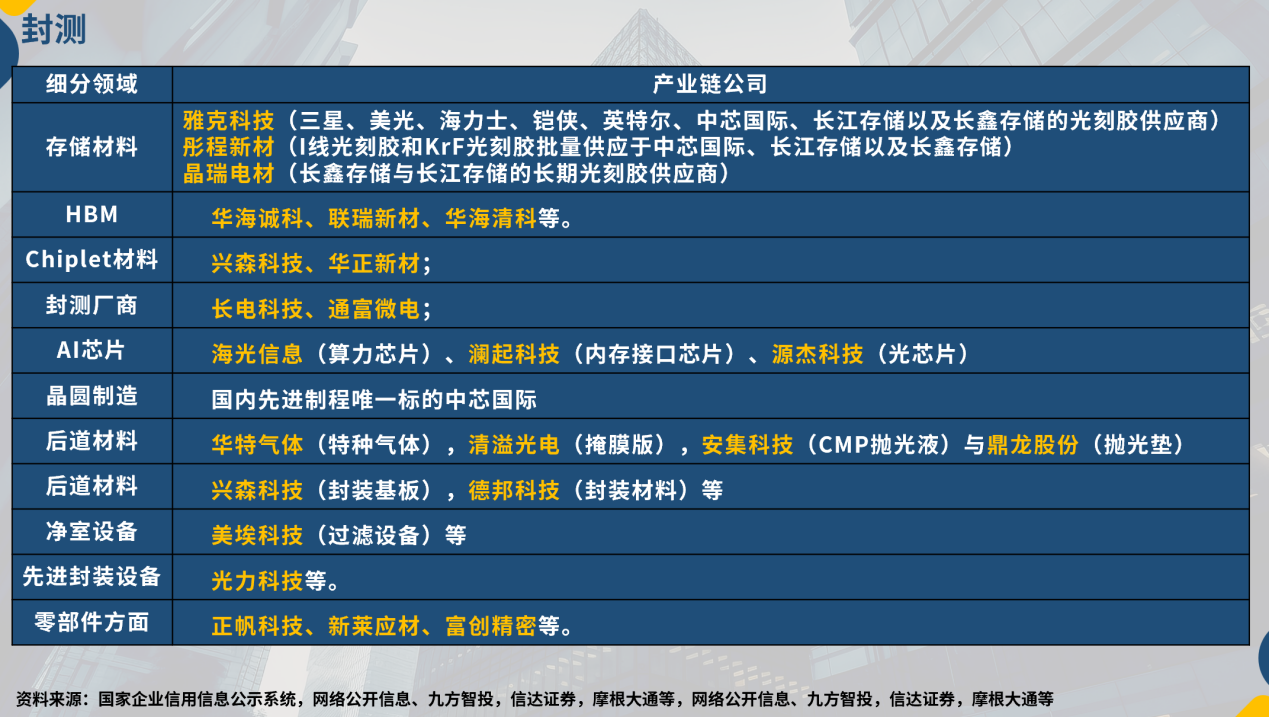

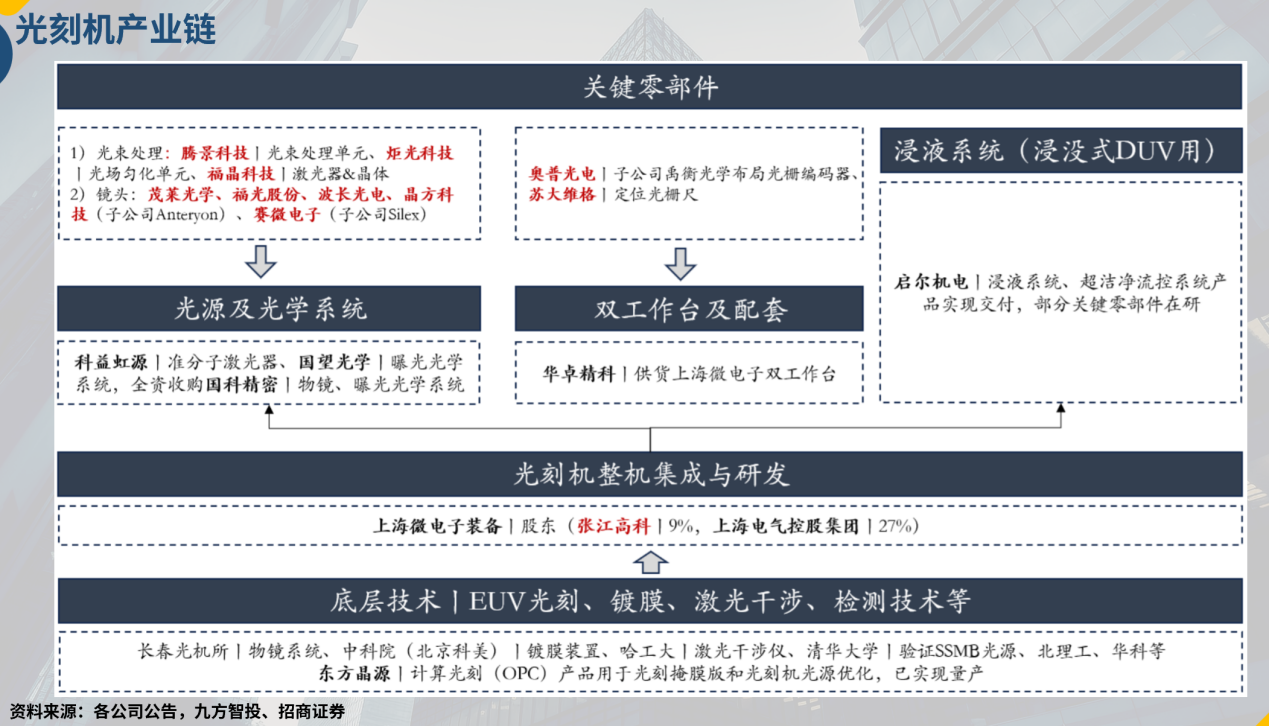

平台化布局或技术产品创新加速的北方华创、中微公司、拓荆科技、华海清科、芯源微、中科飞测、精测电子、屹唐股份、盛美上海、金海通、矽电股份、芯碁微装、精测电子、中科飞测、汇成真空、ASMPT等的设备厂商;

受益于涨价或拓品的江丰电子、鼎龙股份、安森股份、兴福电子、神工股份、上海新阳、路维光电、清溢光电、龙图光罩、安集科技、广钢气体等材料厂商;

半导体零部件国产替代的富创精密、先导基电、新莱应材、正帆科技、英杰电气、珂玛科技、先锋精科、福晶科技、福光股份、奥普光电、茂莱光学等零部件厂商。

参考资料:

20260408-东北证券-MATCH法案施压加剧,倒逼国产替代全面提速

20260330-招商证券-半导体SEMICON大会跟踪

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧