联芸科技:作为国内领先的存储主控芯片设计公司

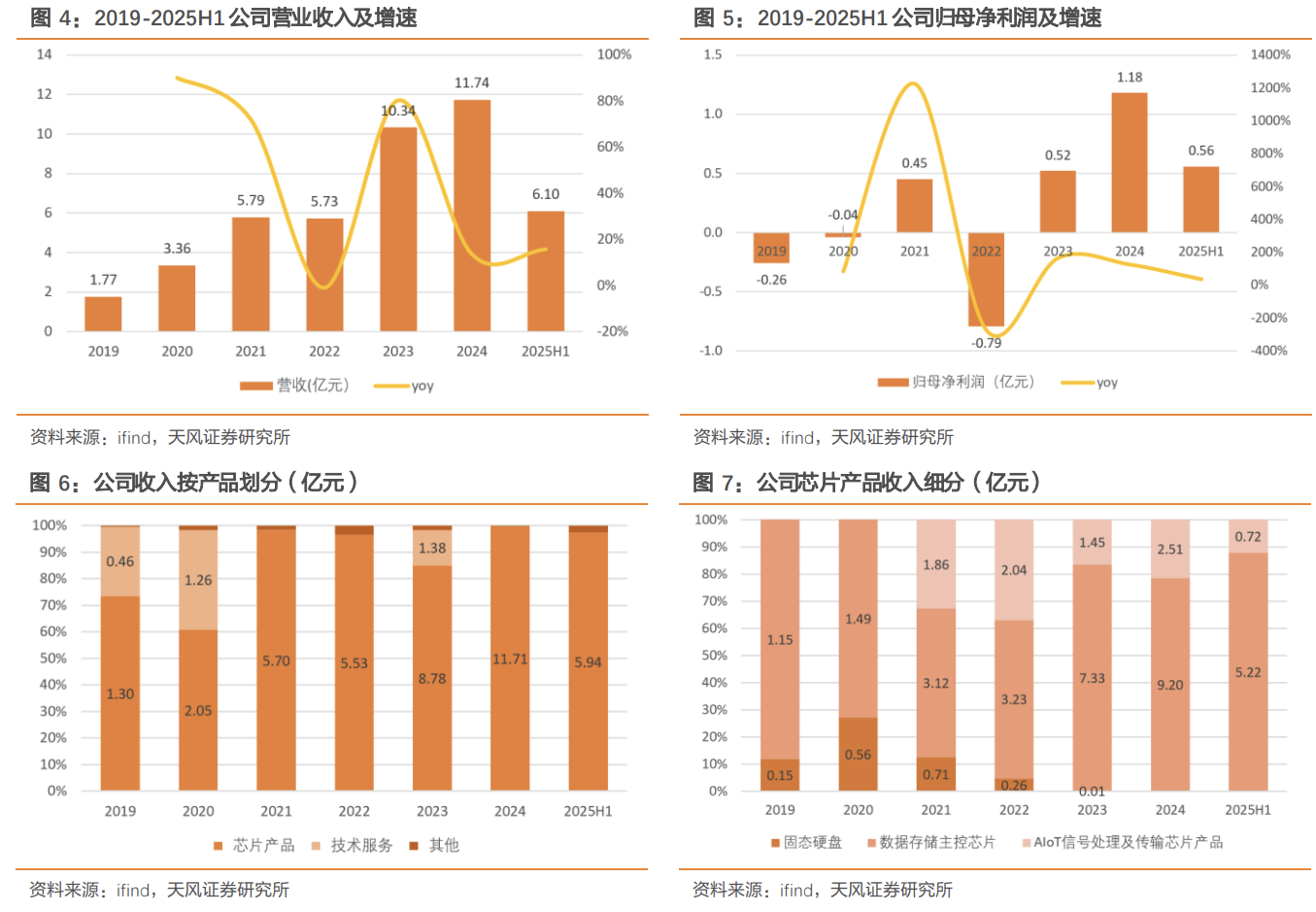

联芸科技作为国内领先的存储主控芯片设计公司,近期经营业绩表现强劲。公司发布的2025年度业绩快报显示,全年实现营业总收入13.31亿元,同比增长13.42%;归母净利润1.42亿元,同比增长20.36%;尤其值得关注的是,扣非后归母净利润达到1.01亿元,同比大幅增长130.29%,显示主营业务盈利能力显著增强。业绩增长主要受益于存储行业景气度回升及AI产业发展带来的需求增加,公司高毛利率的PCIe4.0及企业级SATA主控芯片出货量明显增长。

时间 |

事件 |

影响 |

2025年10月24日 |

公司发布2025年三季报 |

报告期内扣非归母净利润同比增长141.76%,其中Q3单季扣非归母净利润同比增长234.57%,验证了高毛利产品放量带来的盈利能力提升逻辑。 |

2025年12月31日 |

投资者关系活动 |

公司披露UFS3.1主控已进入量产,PCIe5.0企业级主控研发顺利,车载芯片已达可量产状态,明确了新产品线的进展和未来增长点。 |

预计2025年底 |

PCIe5.0四通道主控芯片进入量产 |

该产品主要面向PC-OEM市场,其量产将进一步丰富公司高端产品矩阵,满足AIPC等新兴市场对高性能、低功耗存储的需求,有望成为新的收入增长点。 |

预计2026年 |

UFS系列嵌入式主控芯片规模化商用 |

公司首款UFS3.1产品已进入量产,后续UFS2.2及UFS4.1亦在研发中。随着AI手机渗透率提升,UFS市场空间广阔,该产品线有望成为公司在SSD之外的又一重要增长极。 |

预计2026年 |

存储行业价格持续上涨 |

行业分析普遍预期,受AI算力对HBM产能的虹吸效应影响,通用DRAM和NAND的供需缺口将持续,涨价潮有望贯穿全年,为公司产品提供有利的价格环境和强劲的下游需求。 |

预计2026年-2027年 |

车载感知信号处理芯片实现客户导入和量产 |

公司新一代车载芯片已通过车规级认证,正积极导入主机厂供应体系。成功切入汽车前装市场将为公司带来长期且稳定的收入来源,并大幅提升公司估值空间。 |

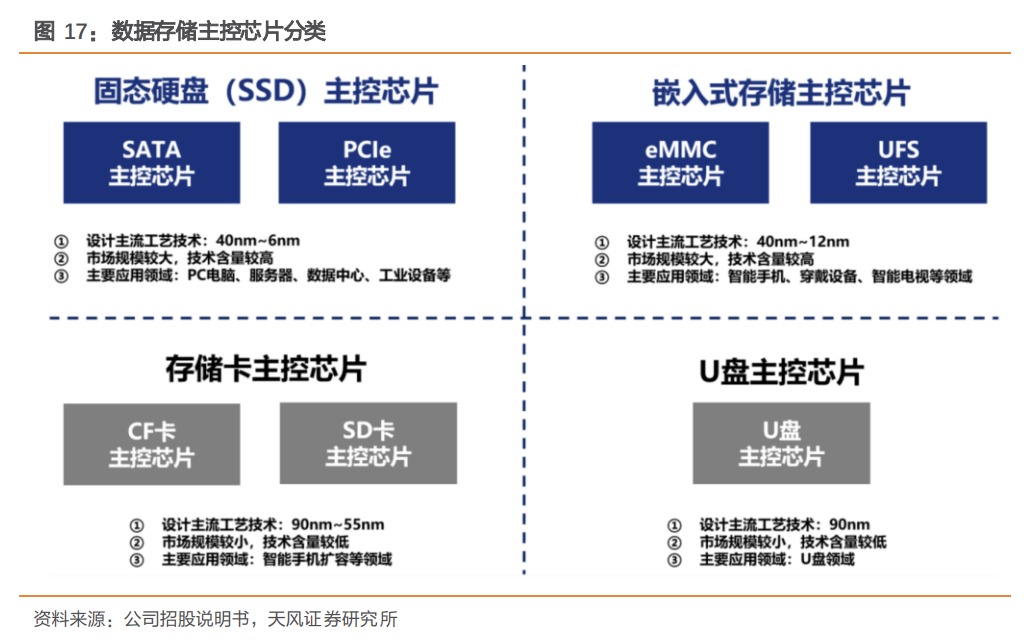

公司主要产品为数据存储主控芯片和AIoT信号处理及传输芯片,并提供相关的技术服务。公司数据存储主控芯片主要包括固态硬盘(SSD)主控芯片和嵌入式存储主控芯片,可应用于消费电子、服务器、工业控制等领域。AIoT芯片是AIoT终端设备的核心组成部分,搭载于AIoT终端设备内,按照功能可划分为传感器芯片、感知信号处理芯片以及有线通信芯片等,分别实现终端设备的信号感知、处理和信息传输功能。AIoT信号处理及传输芯片可应用于交通出行、工业物联网、智慧办公等领域。

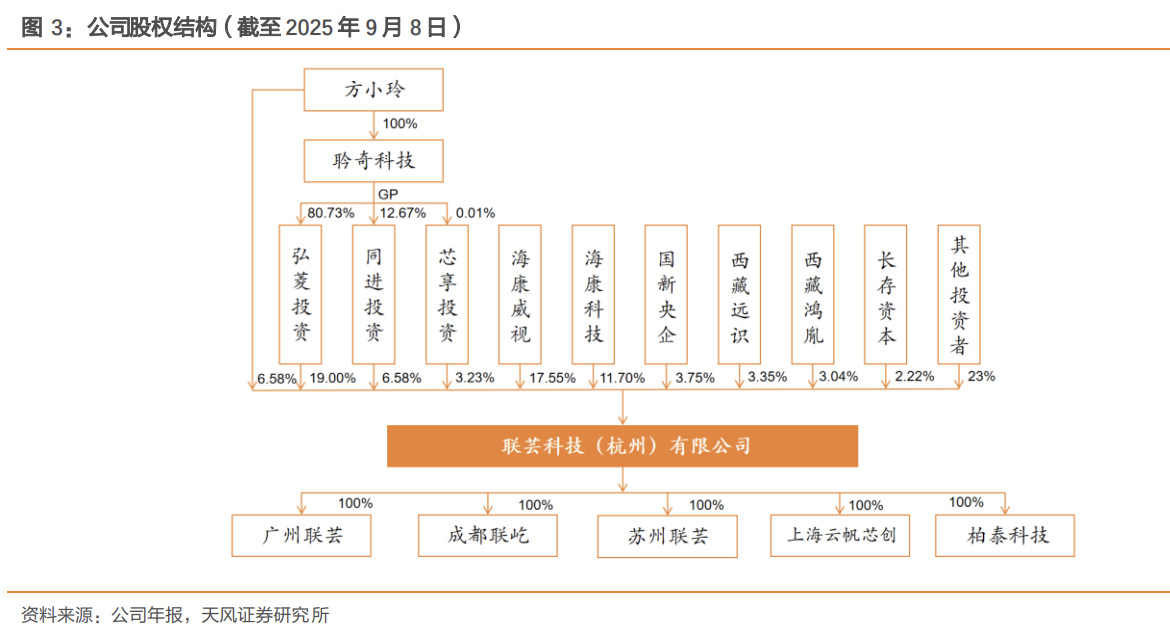

公司股权结构较为集中,股权结构清晰。截至2025年9月8日,实际控制人方小玲直接持有公司6.58%股份,并通过全资控股聆奇科技成为弘菱投资、同进投资和芯享投资普通合伙人(GP),间接持有公司股份,形成绝对控制权。联芸科技下设广州联芸、成都联屹、苏州联芸、柏泰科技、上海云帆芯创五家全资子公司,布局技术研发和产品销售。

联芸科技是国内领先的数据存储主控芯片及AIoT信号处理芯片设计企业,业务覆盖消费电子、工业控制、智能物联等领域。公司PCIeGen4等高毛利产品占比提升及下游需求复苏,随着高毛利产品(如PCIe5.0主控芯片)放量,盈利能力有望进一步释放。

主控芯片核心产品出货量全球领先。在SSD主控领域,公司已实现从SATA到PCIe5.0的全协议覆盖,构建了消费级、企业级和工业级的全场景产品矩阵,技术性能对标国际龙头,部分指标甚至超越竞品。

消费级SSD:公司全面布局SATA、PCIe3.0及PCIe4.0主控芯片产品线,凭借高性能、低功耗和优异的兼容性,出货量实现稳定增长,并在头部笔电前装市场实现大规模商用。

企业级SSD:高性能SATA主控芯片已获得主流服务器和系统等客户的认可,并实现大规模商用,为下一代企业级PCIeSSD主控芯片的研发和市场推广奠定坚实基础。

工业级SSD:公司已完成SATA、PCIe3.0及PCIe4.0主控芯片的全平台布局。2024年公司在全球独立第三方SSD主控芯片市场占据25%份额,出货量达4900万颗,展现出强劲的市场竞争力。

AIoT业务实现第二增长曲线。在AIoT芯片领域,2024年AIoT芯片业务营收同比增长73.61%达2.51亿元。公司新一代信号感知处理芯片MAV0105实现量产,车规级产品实现突破。此外,公司在LED大屏、OTT盒子、工业控制等新兴应用领域取得客户突破,进一步巩固了第二增长曲线的增长动能。

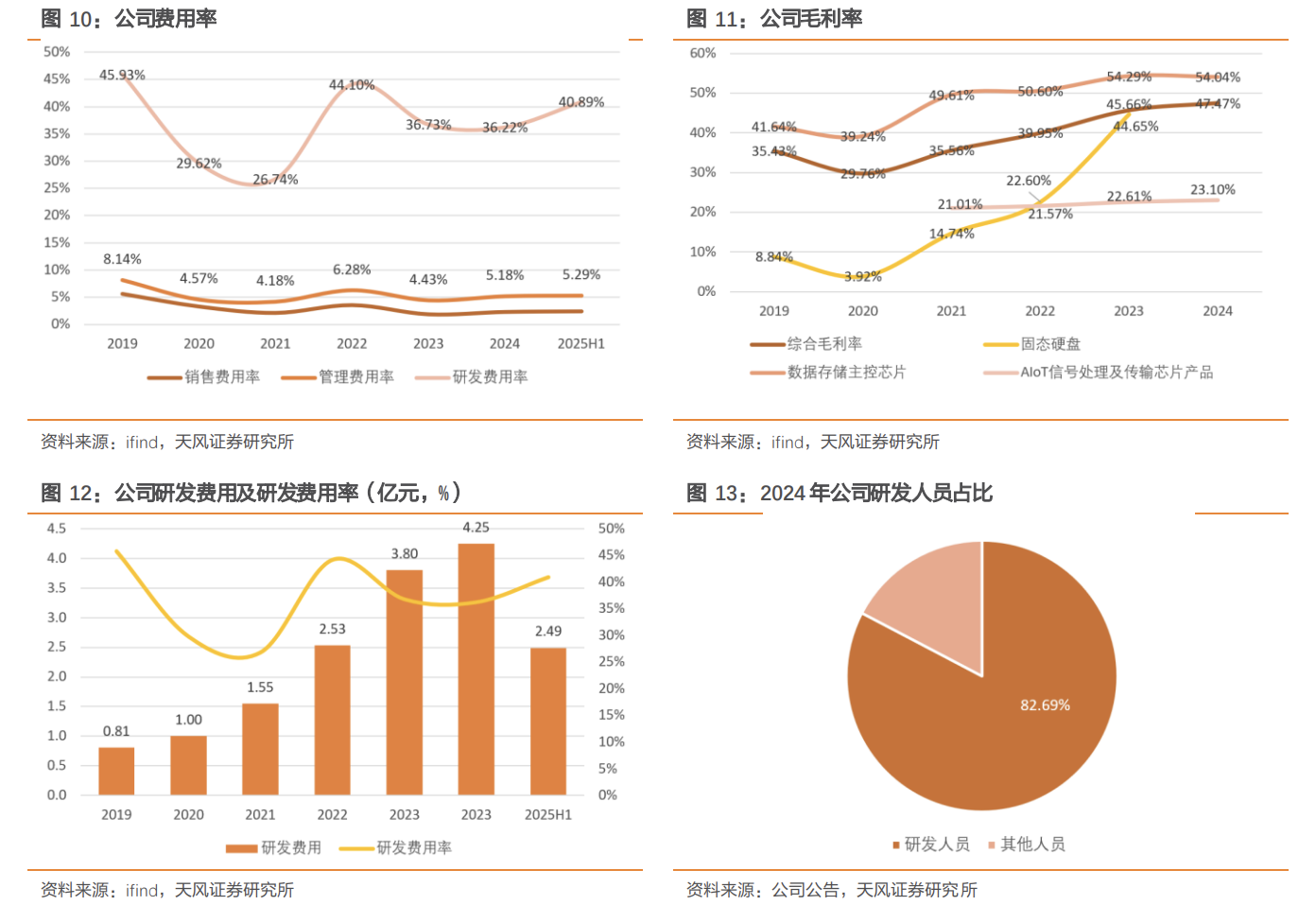

持续高研发投入铸就壁垒,深度绑定核心客户。公司研发费用率长期保持在36%-38%(行业领先),2024年研发投入4.25亿元,研发人员占比82.69%。通过平台化开发、AgileECC、NPU指令集等核心技术积累,公司构建了深厚的技术护城河,并绑定长江存储、江波龙等头部客户,形成稳定的订单转化能力。

公司作为国内少数实现PCIe5.0主控芯片量产的厂商,在SSD主控领域具备显著技术壁垒,同时AIoT芯片业务受益于5G+AIoT终端设备的快速增长,未来增长空间广阔。

存储行业上行周期与产品放量共振:当前全球存储市场正处于强劲的涨价周期,AI算力需求旺盛导致HBM产能挤占通用DRAM及NAND产能,供需缺口拉大。公司作为产业链上游的核心主控芯片供应商,将直接受益于下游模组厂为应对涨价和需求增长而加大的备货力度。同时,公司新一代产品如PCIe5.0八通道主控芯片已实现量产,四通道产品预计2025年底进入量产,嵌入式UFS3.1主控芯片也已进入量产阶段,这些高性能、高毛利产品在行业上行期放量,将显著优化产品结构,驱动公司营收和利润加速增长。

国产存储主控龙头,技术迭代驱动持续成长:公司是全球少数掌握数据存储主控芯片核心技术的企业之一,在独立第三方SSD主控芯片市场的全球出货量份额已达25%,位居前列。随着数据从SATA向PCIe接口快速迭代,特别是在AIPC、数据中心等高性能应用驱动下,PCIe4.0/5.0的渗透率将持续提升。公司已完成从SATA到PCIe5.0的全产品线布局,技术性能对标国际龙头,部分指标甚至超越竞品。这种技术领先地位和完整的产品矩阵构成了公司深厚的核心壁垒,使其能够持续受益于存储接口的技术升级红利。

AIoT与汽车电子打开第二成长曲线:公司依托在SoC芯片设计领域积累的平台化技术,成功将业务拓展至AIoT信号处理与传输芯片领域,并已实现规模化商用。2024年该业务收入同比增长73.61%,展现出强劲的增长动能。更重要的是,公司前瞻性布局车载芯片赛道,新一代车载感知信号处理芯片已通过AEC-Q100车规级可靠性认证,达到可量产状态。随着汽车智能化、网联化水平的不断提升,对高性能感知、处理、传输芯片的需求将持续增长,车载业务有望为公司打开远期广阔的成长空间,构筑坚实的第二增长曲线。

深度受益于AI驱动的数据爆炸与国产替代浪潮:AI大模型训练与推理催生了海量的数据处理和存储需求,推动企业级SSD市场高速增长。英伟达等算力巨头提出的新存储范式,如为每颗GPU配置16TB的NAND作为“上下文存储”,将使NAND从“冷存储”跃迁为“热算力”的一部分,极大提升其在AI系统中的价值量和需求确定性。公司已布局PCIe5.0企业级主控芯片,有望在高端企业级市场实现突破。同时,在当前国际环境下,存储产业链的自主可控是国家战略重点,公司作为国产主控芯片龙头,将持续受益于国产替代带来的市场份额提升机遇。

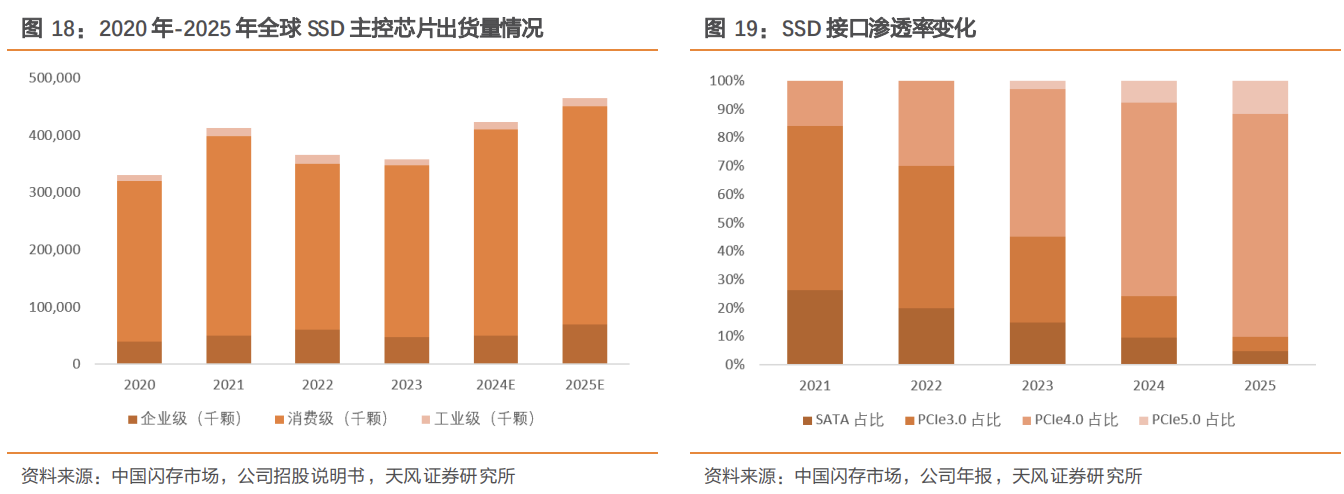

SSD主控芯片出货呈上升趋势。2024年,随着生成式AI浪潮席卷全球,企业级数据中心市场迎来需求复苏,PC及消费类市场尽管相对温和,但同样处于上扬态势。根据CFM闪存市场数据,2024年全球SSD主控市场共出货约3.885亿颗,相较2023年增长8%。按照SSD接口渗透率变化看,2024年全球PC前装市场搭载的SSD模组主力依旧为PCIe4.0,相较2023年,PCIe5.0接口SSD产品已在PC前装市场获得一定数量的商用,2025年这一比例将快速提升。

全球SSD主控芯片厂商主要分为三类:

第一类是NAND原厂的自研自用厂商(三星、海力士、美光、Solidigm、铠侠、西部数据等),其主控芯片仅用于自有NAND颗粒的模组生产而不单独出售;

第二类是非原厂厂商(主要为群联电子),通过外采NAND颗粒搭配自研主控芯片生产模组,同时也会对外销售部分主控芯片;

第三类是独立主控芯片厂商(慧荣科技、联芸科技、瑞昱、得一微等),专注于向市场直接销售主控芯片产品。这三类厂商共同构成了SSD主控芯片市场的完整产业格局。

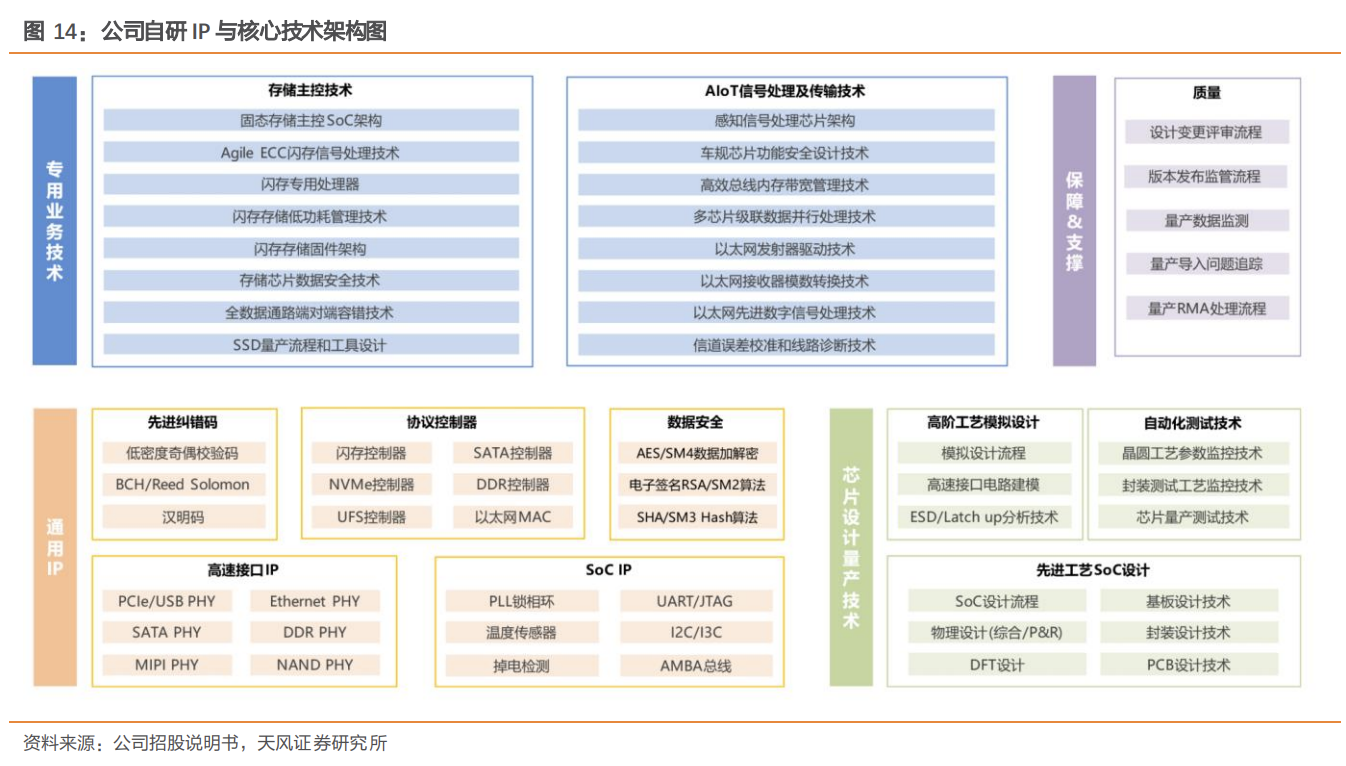

作为一家Fabless芯片设计公司,联芸科技的核心竞争力在于其覆盖SoC芯片设计全流程的自主研发平台和核心技术体系。公司通过持续的高研发投入(研发费用率长期保持在36%以上),在数据存储主控和AIoT信号处理等技术壁垒较高的领域,开发出具有高性能、低功耗、高可靠性等竞争优势的芯片产品,从而获取超越行业平均水平的毛利率和市场份额。

公司主营业务分为两大板块:数据存储主控芯片和AIoT信号处理及传输芯片。

数据存储主控芯片:这是公司当前收入占比最大、毛利率最高的业务板块。该业务主要包括固态硬盘(SSD)主控芯片和嵌入式存储(如UFS)主控芯片。公司产品已实现从SATA到PCIe5.0的全协议覆盖,广泛应用于消费级、工业级和企业级市场。2024年,该业务实现收入9.20亿元,同比增长25.42%,毛利率高达54.04%。

AIoT信号处理及传输芯片:这是公司着力打造的第二增长曲线,过去三年增速最快的业务之一。该业务包括感知信号处理芯片(如图像处理ISP)和有线通信芯片(如以太网PHY),应用于智能安防、智慧办公、汽车电子等领域。2024年,该业务实现收入2.51亿元,同比大幅增长73.61%,毛利率为23.10%。

客户结构:公司的主要客户为全球主流的存储模组厂商、NAND原厂及终端设备厂商,包括江波龙(旗下拥有雷克沙、FORESEE品牌)、长江存储、威刚、宜鼎、宇瞻、佰维等行业头部企业。

客户集中度:公司客户集中度较高,这是一个需要关注的风险点。截至2025年6月30日,公司对前五大客户的应收账款余额合计占应收账款总余额的比例为79.95%。

客户关系:公司与头部客户建立了长期稳定的合作关系。例如,与江波龙之间是合作互补关系,联芸科技作为独立的第三方主控供应商,提供平台化、通用化的芯片解决方案,而江波龙则专注于模组产品的生产和销售。这种专业分工有助于公司摊薄高额的研发成本并服务更广泛的客户。

参考资料:

20251219-中邮证券-联芸科技联芸芯途,主控领航

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧