新股前瞻|巴奴火锅再闯港交所:门店翻倍与利润跃升20倍的“双轨实验”

时隔半年,巴奴毛肚火锅再次向资本市场发起冲击。据港交所12月17日披露,巴奴国际控股有限公司(以下简称“巴奴火锅”)已正式递交主板上市申请,中金公司与招银国际担任联席保荐人。这也是继今年6月首次递表后,巴奴在年内第二次叩响港交所大门。

从最新披露的财务表现看,巴奴此次冲刺IPO底气颇足:尽管2024年营收出现短期回调,但其盈利结构已实现质的飞跃——净利润率从2022年的仅0.5%一路跃升至2025年(预测)的10.1%,三年间大幅提升约20倍。在竞争白热化的火锅赛道,巴奴火锅能否在资本市场讲好一个关于“质量增长”的新故事?

从规模扩张向质量效益转型?

招股书显示,巴奴火锅是中国最大的品质火锅品牌。根据弗若斯特沙利文的资料,按收入计,巴奴是2024年中国品质火锅市场最大品牌,市场份额约为3.1%,按收入计,巴奴是2024年中国火锅市场第三大品牌,市场份额约为0.4%。

巴奴火锅以毛肚及菌汤为招牌产品。于往绩记录期间,巴奴火锅的直营巴奴门店总数由截至2022年12月31日的86家增长至截至2025年9月30日的156家。直营巴奴门店总数由截至2022年1月1日的83家增长至截至2025年12月7日的162家,增长率达95.2%。门店数量增长,体现了巴奴在品质火锅赛道上的持续扩张能力。

截至2025年12月7日,按城市等级划分,除在一线城市开设的32家门店外,巴奴在二线及以下城市共设有130家门店,截至同日占巴奴门店总数的80.2%。截至同日,巴奴有5家集生产物流于一体的综合性中央厨房,1家专业化底料加工厂,业务覆盖中国14个省及直辖市。

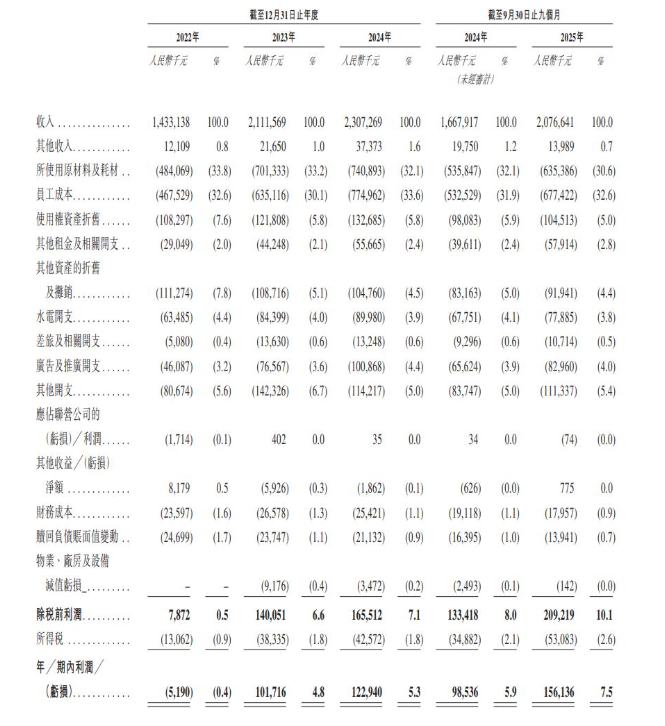

财报显示,2022年至2025年九个月(以下简称:报告期内,下同),公司分别录得收入14.33亿元、21.12亿元、23.07亿元以及20.77亿元;同期公司分别录得年内利润-519万元、1.02亿元、1.23亿元以及1.56亿元。

盈利跃升是财报最亮眼之处。净利润率从2022年的0.5%飙升至2025年(预测)的10.1%,三年提升约20倍。驱动因素非常清晰:其一,成本端有效控制。原材料成本占比从33.8%稳步降至30.6%,供应链管理能力增强;折旧摊销等刚性费用占比大幅压缩,资产使用效率提升。其二,费用端持续优化。财务费用率下降,从2022年1.6%降至2025年0.9%,说明债务负担减轻或融资成本降低。显示债务结构改善;运营费用(如水电、维修)占比保持稳定或微降。

然而,“扩张”与“增效”双轨并行并非没有摩擦,数据中也揭示了内在的张力与待解的长期命题。其一,收入增长与门店增长的暂时脱节。2024年在门店数持续增加的情况下,总收入却出现下滑,这是一个关键信号。其二,规模化下的品质与成本控制难题。从86家到162家,管理半径倍增。食材品质、服务标准、用户体验能否在跨区域复制中保持高度一致,是“品质火锅”定位的生命线。同时,员工成本占比稳定在32%左右,这是服务业无法绕开的刚性支出。未来在进一步扩张中,如何通过数字化、流程标准化管控人力成本而不损害服务体验,是巨大挑战。

综合来看,巴奴火锅展现了一条清晰的路径:凭借差异化定位(品质火锅)建立品牌壁垒和溢价能力,再通过后端极致的供应链与运营效率挖掘,将溢价转化为利润,并用生成的利润和更健康的模型反哺前端的审慎扩张。

目前的数据证明,其在“增效”轨道上的成功是显著且系统性的,然而,其在“扩张”轨道上的考验,尤其是规模增长能否持续带来稳健、高质量的收入增长,仍是待观察的章节。

行业分化期的“高端突围”未竟之考

国家统计局的数据揭示了一个关键趋势:2025年一季度餐饮收入同比增长4.7%,但限额以上单位餐饮收入增速(6.8%)显著高于整体。这印证了消费复苏的红利并非雨露均沾,而是加速向具备品牌、供应链和资本优势的规模企业集中。与此同时,“网红”品牌闭店潮的涌现,宣告了单纯依靠营销引爆、缺乏扎实单店盈利模型和复购能力的模式难以为继。餐饮业正从“流量红利”时代,快速进入“品牌力与运营效率”双轮驱动的“硬实力”竞争阶段。

火锅赛道作为餐饮红海,分化尤为剧烈。市场呈现出一种矛盾状态:一方面,消费者对品质和体验的需求在提升;另一方面,消费决策更趋理性,对价格的敏感度并未消失。这迫使所有参与者重新审视自己的价值主张。

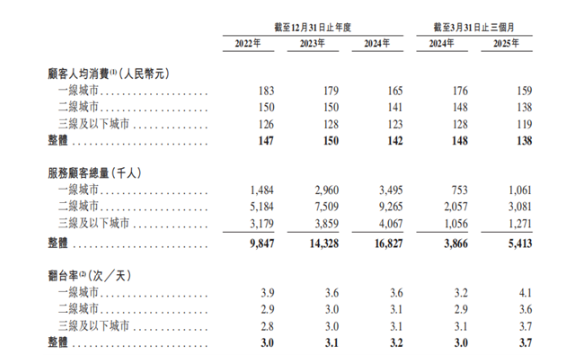

最新运营数据显示,巴奴一线城市人均消费从183元调至159元,带动翻台率从3.6次强劲反弹至4.1次;二线及以下城市作为扩张主力,在客单价温和下调的同时,顾客总量与翻台率同步增长。这清晰地表明,其盈利跃升并非仅靠成本削减,更关键的是通过 “价格精准触达” 找到了品质定位与市场渗透之间的新平衡点,成功驱动了“流量×效率”的增长飞轮。

然而,这一模式的持续性将是资本市场的核心关切:降价带来的客流增长能否覆盖毛利空间的收窄?在高线城市让渡部分溢价后,品牌心智是否依然牢固?当规模继续扩大,当前高效的管理与供应链体系能否承受压力?

此外,弗若斯特沙利文的数据揭示了巴奴的双重身份:它是“品质火锅”(一个细分市场)的领导者(3.1%份额),但在整个万亿火锅大盘中,仍是份额微小的参与者(0.4%)。这精准地定义了其现状与未来挑战:

其一护城河的深度与广度。其在品质细分市场的领导地位和高达10%的净利率,构成了坚实的护城河。然而,这条护城河守护的“城池”规模相对有限。整个火锅市场“高度分散”的格局,既意味着巨大的潜在空间,也预示着扩张路上将充满区域性强敌和模仿者。

其二, 规模化的终极考验。巴奴已经证明了“做一个赚钱的高端火锅品牌”是可行的。下一个命题是:“能否将这一模式成功复制一百次、两百次,并始终保持盈利和品质?”这对其人才培养体系、跨区域管理能力、供应链的极限支撑能力,提出了几何级数增长的挑战。

综上,在餐饮业从“流量竞争”全面转向“效率与品牌耐力竞争”的深水区,一个以“品质”为名的品牌,其系统性能否支撑得起以“规模”为目标的资本期待?

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧