金枫酒业营收连降、扣非净利连亏六年 陷入黄酒转型困局

2025年,金枫酒业(600616)营业收入5.28亿元,同比下降8.67%,净利润仅有204.04万元,同比下降64.59%,而两年前的2023年,公司净利润还曾突破1亿元。

更进一步来看,金枫酒业2025年扣非后净利润为-24.16万元,已深陷连续六年的亏损之中。

作为曾经的黄酒行业龙头,金枫酒业正面临营收持续收缩、盈利质量低迷、区域市场承压的多重挑战,转型之路步履维艰。4月9日,金枫酒业举行2025年度业绩说明会,董事长祝勇称,行业低价竞争、消费场景固化、全国化进程滞后等痛点仍存在,行业规模实现突破尚需时间积累。

盈利依赖非经常性损益

2025年,金枫酒业业绩延续下滑态势,营收、净利双双承压,行业竞争加剧与内部增长乏力成为核心制约因素。

在业绩说明会上,祝勇表示,黄酒行业低价竞争、消费场景固化、全国化进程滞后等痛点仍存在,行业规模实现突破尚需时间积累。但祝勇认为,目前头部企业增速相对稳定,同时稳步推进产品、渠道、营销升级,将短期爆款转化为长期复购、区域依赖转为全国渗透、文化价值落地为消费黏性,有望承接部分红酒和白酒需求,行业增长具有可持续性。

财报显示,2023年—2025年期间,金枫酒业营业收入变动幅度分别为-13.42%、0.87%、-8.67%,呈现持续收缩的趋势。

(数据来自东方财富)

但盈利端表现更为疲软,尽管金枫酒业2025全年利润总额同比增长32.26%至1123.65万元,但增长动力并非来自主业盈利。2020年至2025年期间,金枫酒业扣非净利润已连续六年亏损,亏损金额分别为2456万元、1866万元、246万元、5297万元、140.9万元和24.16万元。

2025年,金枫酒业推进“降本增效”,销售费用同比下降10.77%至1.04亿元,管理费用减少12.92%至9905.77万元,成本端收缩为利润提供支撑;另一方面,政府补助等非经常性损益贡献显著,计入当期损益的政府补助款为375.55万元,占利润总额的33.42%。

对此,金枫酒业财务副总监胡晓辉认为,2025年净利润较上年同期减亏,体现出公司在降本增效、经营优化方面有所改善。

但胡晓辉也坦言,金枫酒业收入连年下滑,反映出黄酒行业存量竞争依旧激烈,尤其是上海市场,域外黄酒品牌纷纷入局。在此竞争过程中,金枫酒业也暴露出不足,社会库存较高,需加大终端动销力度;营销布局需进一步优化;新业务需加快培育;团队激励要跟上。

核心市场基本盘收入下滑

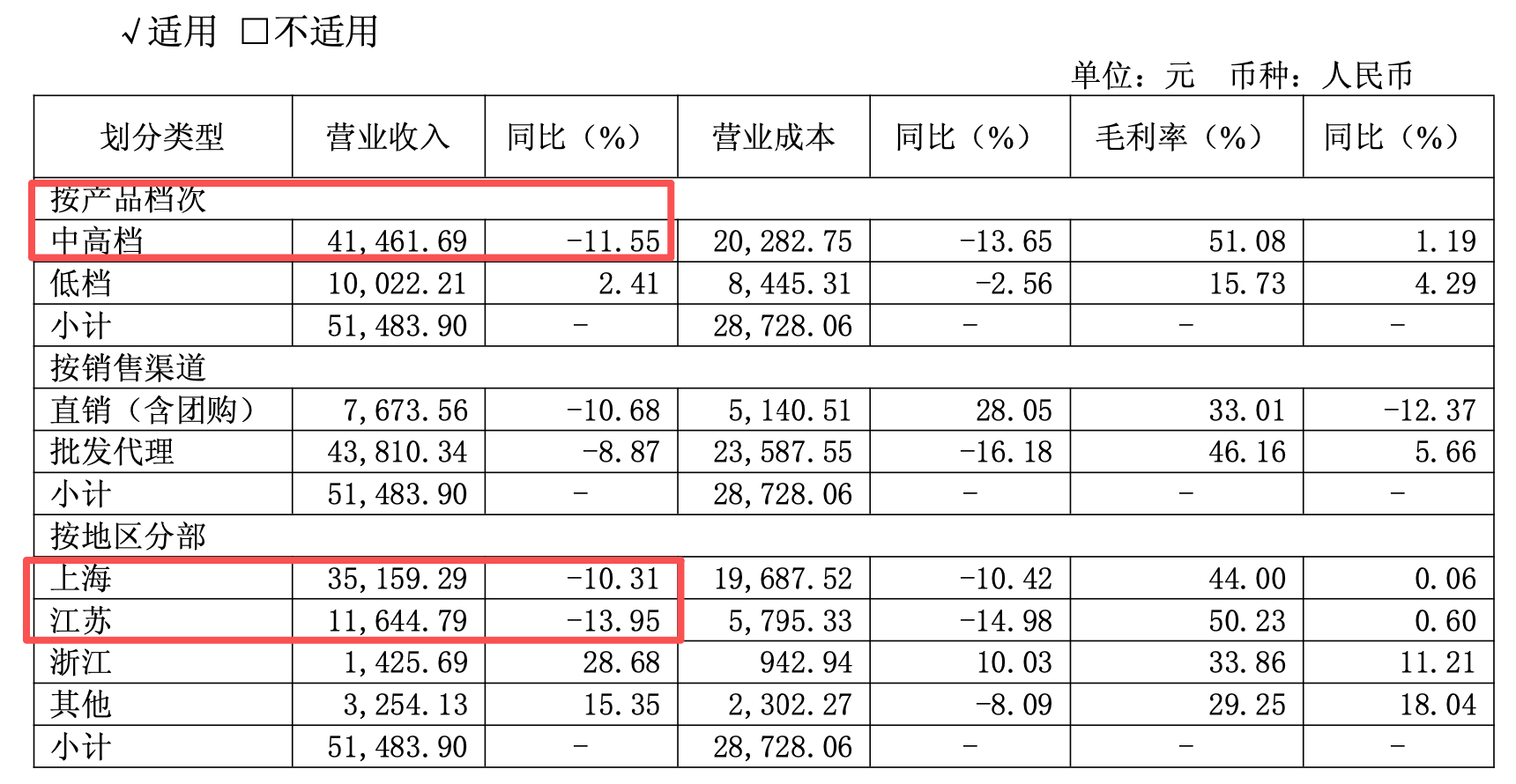

目前,金枫酒业拥有石库门、振太、白塔三大主要工厂,设计产能合计15.2万千升,但实际产能仅为5.37万千升,产能利用率仅约35.33%。

此外,金枫酒业市场呈现“大本营收缩、外埠承压”格局,上海市场作为核心基本盘,2025年实现销售收入3.52亿元,同比下滑超过10%,占主营业务收入比重约68%,市场份额面临本地竞品与外来品牌双重挤压;江苏核心市场收入1.16亿元,同比下滑约14%,本期占比22.62%,渠道渗透乏力;其他省外市场拓展进展缓慢,销售收入合计占比9%左右,仅浙江等少数区域略有增长,全国化布局迟迟未能突破。

同行会稽山表示,尽管黄酒行业总体规模保持稳定,但增速较为缓慢,传统发展模式在面临消费习惯变迁与市场竞争加剧的挑战下急需破局。

或许会稽山找到了破局切入点,2025年年报显示,该公司实现营业收入18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.7%。

回到金枫酒业,祝勇称,后续营销大致方向:巩固上海核心市场份额,拓展高端餐饮终端;调整传统线上产品结构,开发线上渠道专属产品;做好外埠市场深度攻坚,做强江浙皖核心市场;开展零售渠道定制业务,以气泡酒为先导,构建年轻潮饮品类市场。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧