不要瞧不起收破烂,这个公司把破烂做成了矿山,部分金属制成品居全球龙头,而且扩产让利润翻倍

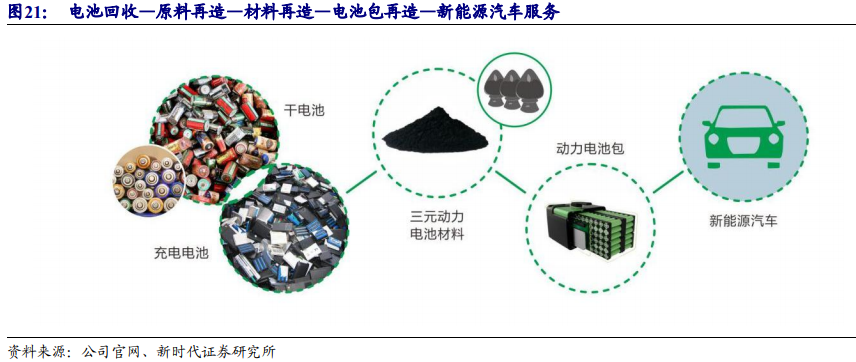

格林美在国内率先提出“资源有限、循环无限”的产业理念,积极倡导开采“城市矿山”,从攻克废旧电池回收技术开始,到攻克电子废弃物绿色处理世界难题、到攻克报废汽车整体资源化回收技术难题、到攻关动力电池材料的三元“核”技术,突破性解决了中国在废旧电池、电子废弃物与报废汽车等典型废弃资源绿色处理与循环利用的关键技术,成为世界技术领先的废物循环企业。

公司依托 16 大循环产业园,循环再造钴、镍、铜、钨、金、银、钯、铑、锗、稀土等稀缺资源以及超细粉末、新能源汽车用动力电池原料和材料、塑木型材等多种高技术产品,形成了完整的稀有金属资源化循环产业链。2018 年,公司处理各类废弃资源共计 400 余万吨,回收 37 种资源,再造58 种产品。公司在行业中已经取得了重要地位,目前拥有CATL、ATL、三星SDI、优美科、ECOPRO、山特维克、美国肯纳金属、宁波容百、厦门钨业、中国五矿等全球知名客户群体和战略新兴产业优势客户。

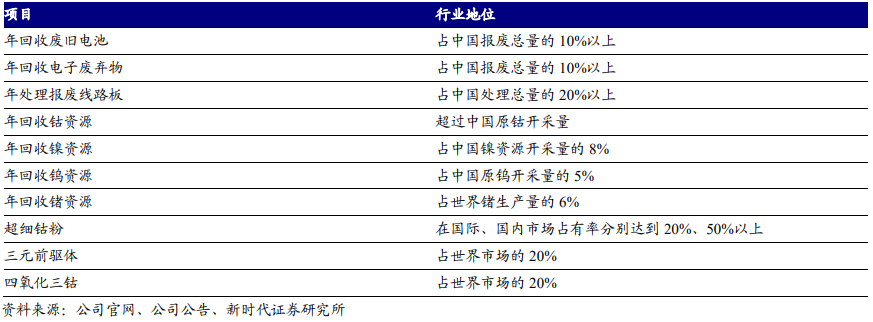

大家可能对格林美的业务没什么感觉,认为就是个收破烂的么,扯什么循环经济。我们不妨看一看格林美从破烂里面都回收了什么。公司每年回收的废旧电池、电子废弃物站全国报废总量的10%以上,其中报废线路板更是超过20%。更为可贵的是,公司从破烂中回收得到的钴,超过了全国原钴的开采量!回收得到的锗占全球生产量6%,回收得到的镍、钨分别中国开采量8%、5%,硬是把破烂做成了矿山。不仅如此,公司钴粉业务、四氧化三钴、三元前驱体全球市占率超过20%,是当之无愧的龙头。

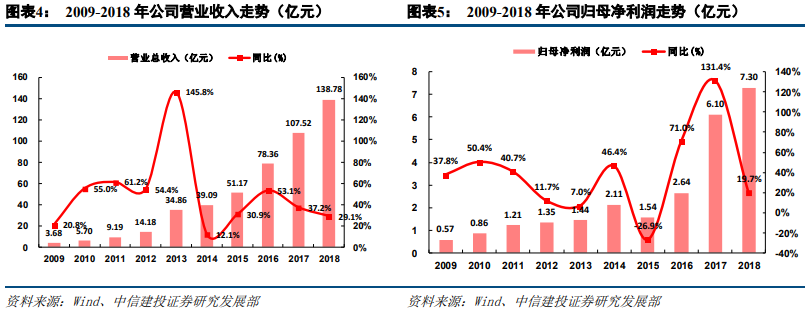

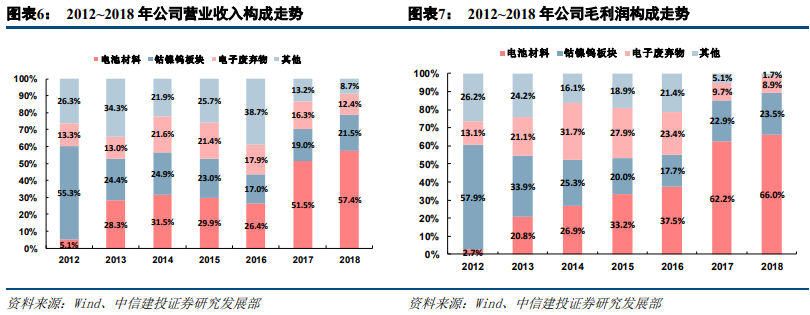

公司近十年的业绩增速非常快,营业收入从 2009 年的3.68 亿元快速增长到 2018 年的 138.78 亿元,复合增速约为 50%;公司归母净利润规模从 2009 年的 0.57 亿元增长到 2018 年的 7.3 亿元,年复合增速约为 33%。自 2012 年收购凯力克布局电池材料后,公司持续加大对电池材料业务的投资,电池材料板块收入、毛利占比快速提升。2017-2018 年,公司电池材料营收占比高达 53.86%、57.39%,新能源电池材料的利润占比分别为 63.84%和 65.95%,新能源电池材料业务逐渐成为主要盈利来源。

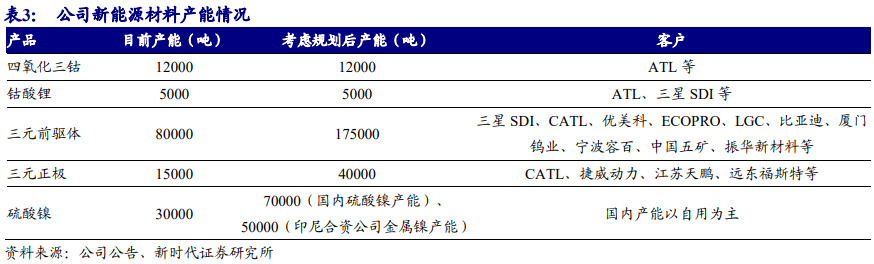

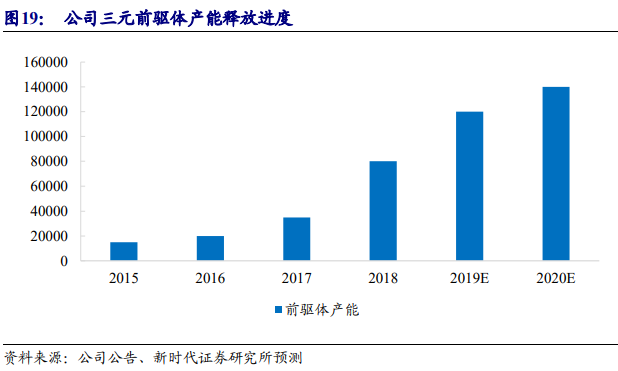

新能源电池材料已经成为公司业绩主要驱动力,而且公司在三元材料方面的市占率居全国第一。据鑫椤资讯对国内 16 家三元前驱体企业产量的统计情况来看,2018 年三元前驱体产量为 21.8 万吨,同比 2017年增长 68%。公司近三年三元前驱体出货量分别为 1、2、4 万吨,出货量连续两年翻倍增长,2018年市占率接近20%。未来公司的业绩主要看三元材料的产能,按照计划公司未来三元前驱体和三元正极的产能都将翻3倍以上,这些产能将在未来几年陆续释放。

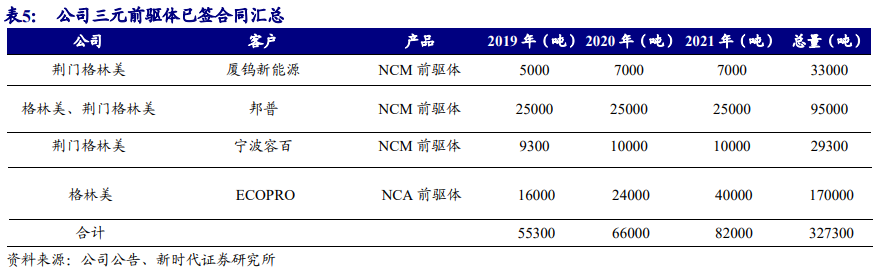

公司产能扩张的背后不是为了扩张而扩张,实际上公司与大客户签订专线供货,很多需求都已经被长期锁定。2019-2021年供应量分别为 5.53、6.6 和 8.2 万吨,我们预计占公司当年三元前驱体出货量的70%左右,供货稳定性较强。

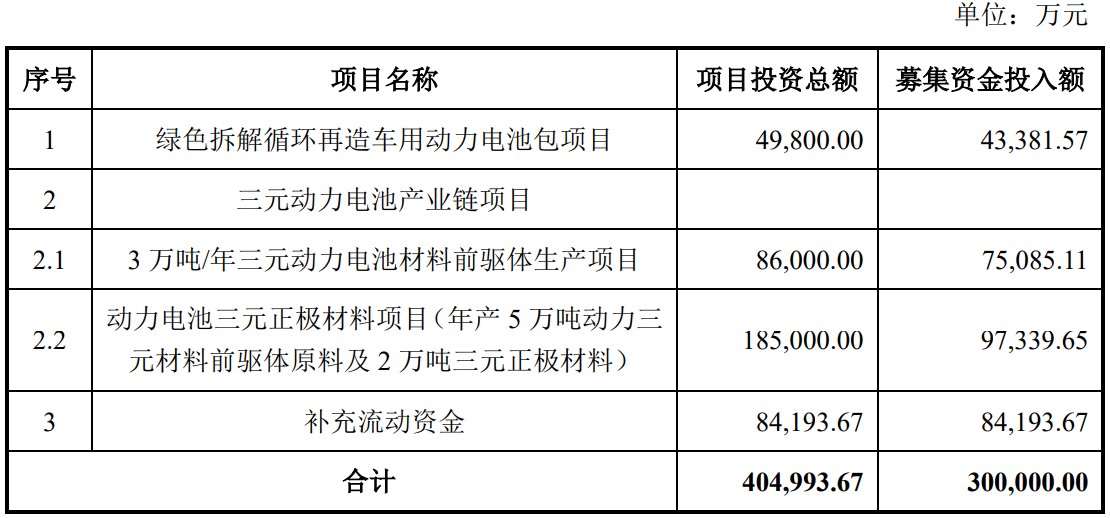

公司近日发布公告,拟募集资金30亿,增加新能源电池材料的产能。其中,动力电池包项目投入募集资金4.34亿,建设周期为3年,项目内部收益率为27.36%,净利润2.21亿;三元动力电池产业链项目中,3万吨前驱体项目使用募集资金7.51亿,建设周期为3年,内部收益率为18.31%,投产后净利润1.94亿元;三元正极材料项目使用募集资金9.73亿,建设周期为3年,内部收益率22.44,投产后净利润2.85亿。以上项目投产后预计能为公司总计新增净利润9.39亿,比公司2018年净利润7.79亿还要多20%,相当于利润翻倍还不止。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧