30万亿美元的美债火山:表面平静 内里熔岩奔涌?

自美国总统特朗普4月以“解放日”关税引发美国债券市场动荡以来,白宫便一直精心调整着政策与表态,以避免事态再度升级。但部分投资者指出,但一些投资者表示,这种暂时的缓和局面仍然十分脆弱。

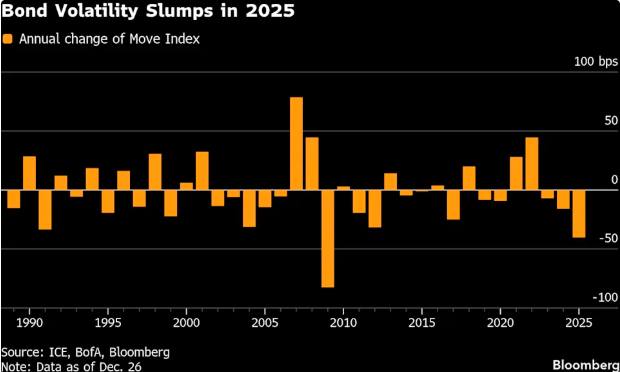

从表面上看,特朗普政府确实在一定程度上成功安抚了债券市场。衡量债券市场预期波动率的美银MOVE指数上周五跌至约59,为2021年10月以来的最低水平。该指数目前已低于2024年底的约99,并有望创下自1988年有数据以来最大的年度跌幅之一,仅次于2009年的暴跌幅度。

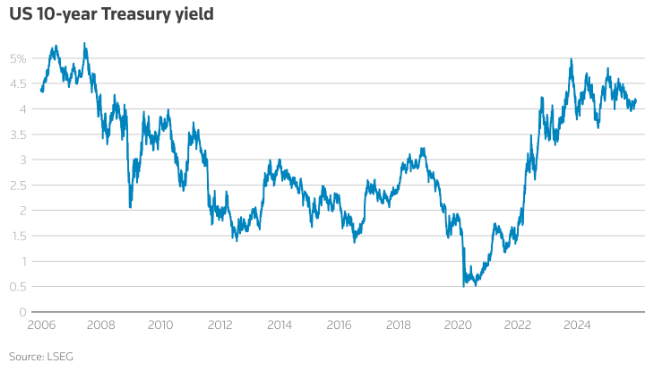

然而,在这背后,许多暗流其实依然涌动——11月5日,美国财政部暗示正考虑增发长期国债,再次印证了这种脆弱性。同日,最高法院开始就特朗普全面贸易关税的合法性展开听证。基准10年期国债收益率今年虽已大幅下跌,但自那以后仍攀升超过6个基点,创下近几个月来最大涨幅之一。

鉴于市场对美国联邦赤字规模本就忧心忡忡,财政部的发债提案加剧了部分投资者对长期债券收益率上行压力的担忧。与此同时,最高法院的关税诉讼案,也引发了市场对偿还30万亿美元政府债务的主要收入来源是否可靠的质疑。

花旗分析师Edward Acton在11月6日的每日报告中称此为“现实检验时刻”。

业内采访了十余位管理数万亿美元资产的银行及资产管理公司高管,他们指出:在债券市场近月相对平静的表象下,白宫与担忧美国持续高企赤字及债务水平的投资者之间,正上演“意志较量”。

反映这些担忧的,是所谓的“期限溢价”——即投资者持有十年期美国国债所需的额外收益率,在最近几周再次开始上升。

麦格理资产管理公司研究主管Daniel McCormack指出:“债券市场震慑政府和政客的能力无人能及,今年美国市场就印证了这一点。”他所指的是四月美债暴跌迫使政府缓和关税加征计划的事件。

McCormack指出,长期来看,公共财政压力若得不到缓解,将引发政治问题,因为选民会对政府履职能力产生“持续失望”。

特朗普政府与“债券义警”的博弈

身为前知名对冲基金经理的美国现任财长贝森特,在任内已多次强调其核心任务是压低收益率,尤其是基准十年期国债收益率——该指标直接影响从联邦赤字到家庭企业借贷的各项成本。

贝森特在11月12日的一场演讲中指出,“作为财政部长,我的职责是成为国家首席债券推销员。而国债收益率正是衡量这项工作成效的重要晴雨表。”他强调当前收益率曲线各段借贷成本均呈下降趋势。

此类公开表态及与投资者的幕后互动,使市场普遍确信特朗普政府正全力控制收益率。数据也显示,当财政部提议扩大旨在改善市场功能的回购计划规模后,部分投资者撤回了今夏对债券价格下跌的押注。

财政部还就重大决策悄然征询投资者意见,一位知情人士称其做法“颇具前瞻性”。该人士透露,近几周财政部就五位美联储主席候选人征询债券投资者意见,询问市场对其反应。投资者表示对国家经济委员会主任凯文·哈西特的反应将较为负面,因其被认为与特朗普关系过于密切。

NISA投资顾问公司首席经济学家Stephen Douglass表示,特朗普4月份宣布加征关税后出现的货币贬值和收益率飙升,通常只会在新兴市场出现,这让美国政府感到恐慌,从而作出了转变。

不过,即便如此,多位投资者依然认为,特朗普政府采取这些措施只是为自己争取时间的“缓兵之计”。而鉴于美国政府仍需为约占GDP 6%的年度赤字融资,债券市场的平静仍存在风险。

市场专家指出,特朗普政府目前虽勉强压制了“债券义警”——即那些通过推高收益率惩罚政府财政失控的投资者,但形势仍岌岌可危。关税引发的价格压力、AI驱动的市场泡沫破裂,以及美联储过度宽松政策推高通胀的预期,都可能打破当前平衡。

纽约银行财富管理首席投资官Sinead Colton Grant表示:“债券义警永远不会消失,他们始终存在,问题只在于他们是否处于活跃状态而已。”

“债券义警”能按捺到何时?

债券市场历来会惩罚在财政问题上不负责任的政府,有时甚至会导致政客下台——近年来最典型的案例就是前英国首相特拉斯。此外,日本首相高市早苗当前也正面临着如何在推进其施政纲领的同时安抚债券投资者的难题。

而在特朗普开启第二任期时,债券交易员关注的多个指标其实就已亮起红灯:美国政府债务总额占年度经济产出的比重超过120%。4月2日特朗普对数十个国家实施大规模关税后,这些担忧进一步加剧。

投资者指出,“债券义警”目前暂时保持沉默的原因之一在于美国经济的韧性——人工智能驱动的大规模支出抵消了关税对增长的拖累,而美联储因就业市场放缓而转向宽松政策;另一原因是特朗普政府采取的措施向市场传递了不愿看到收益率失控的信号。

7月30日,美国财政部宣布扩大回购计划,旨在减少长期流动性较差的债务存量。该计划本意是促进债券交易,但因重点回购10年期、20年期和30年期债券,部分市场参与者质疑此举是否意在压制相关收益率。美国财政部还采取了其他措施支撑市场,例如更倚重短期国库券融资来填补赤字缺口,而非增加长期债券供应。该部同时呼吁银行监管机构放宽银行购买国债的限制。

Wealth Enhancement Group投资组合咨询总监Ayako Yoshioka表示:“债券市场的不确定性似乎有所降低,供需关系正趋于平衡。这种状态有些反常,但目前看来确实有一定成效。”

然而,许多市场参与者质疑这种局面能持续多久。美银高级美国利率策略师Meghan Swiber指出,债券市场当前的稳定建立在“脆弱的平衡”之上——既依赖于温和的通胀预期,又依赖于财政部对短期债券发行的依赖,这种策略有效缓解了供应压力。

但她指出,若通胀飙升且美联储转为鹰派,美国国债可能丧失分散投资的吸引力,重新引发需求担忧。

此外,美国财政部眼下依赖短期国库券填补财政赤字的做法同样存在风险,且部分需求来源(如稳定币)具有波动性。

很有意思的一出“变脸”戏码是:白宫经济顾问委员会主席、现任美联储理事斯蒂芬·米兰去年曾批评拜登政府采取了与贝森特相同的策略:依赖国库券填补赤字。米兰当时指出,这意味着政府正在积累短期债务,若利率突然飙升,政府可能不得不以更高成本进行再融资。

但如今,当被业内媒体问及此事时,作为美联储理事一直投票支持激进降息的米兰却拒绝置评,只是让人们参考他9月的一次演讲——他在该演讲中预测国家借贷需求将会下降。

米兰的沉默,或许正揭示了一个更深层的真相——在巨额债务与政治承诺的夹击下,无论是拜登还是特朗普团队,实际上都被迫在同一个财政框架内跳舞。所谓的“政策分歧”,在债券市场的凝视下,往往只是节奏而非方向的差异。而真正的问题始终悬而未决:当“缓兵之计”用尽时,谁来为这场博弈支付最终账单?

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧