【公司研究】老牌PCB龙头的AI之路

公司成立于1999年,是全球PCB行业的龙头厂商,根据Prismark的统计,公司母公司臻鼎在2024年全球PCB排名中排名第一(公司是臻鼎旗下主要的PCB厂商,2024年公司占臻鼎的营收比例为90%),可见公司是PCB行业的传统龙头。公司成为传统龙头的原因是站住了上一个电子行业风口。公司业务主要集中在消费电子相关的PCB产品,根据公司披露,公司通讯用板和消费电子及计算用板的合计营收占比保持在94%以上,其中通讯用板主要用于手机类产品、消费电子及计算用板主要用于电脑及可穿戴产品。从公司产品结构,可看出公司是凭借在消费电子领域竞争取胜而成为行业龙头厂商的。

公司的第一大客户的营收占比高达82%(2024年),根据公司招股说明书可知公司的第一大客户为美国苹果公司,是全球知名智能消费电子终端厂商,是上一轮电子行业发展浪潮,移动终端快速渗透中的优胜者,由此可见公司成为全球第一大PCB厂商的核心在于绑定了上一轮电子行业快速发展的核心客户。

苹果业务占比收入 |

|

本轮风口主要集中在高速通信领域,其中代表性产品为AI服务器。部分抢先布局的PCB厂商已受益。从2025年的业绩表现来看,众多PCB厂商已经享受到AI所带来的PCB增长红利,从数据可以观察到服务器相关布局较多的PCB厂商在2025年实现了超过40%的盈利增速,其中生益电子和胜宏科技更是在2025年前三季度盈利端实现了超过300%的同比增速,体现了AI对于行业的影响。反观2025年公司的业绩情况,无论是营收还是归母净利润,增速都未达到30%,虽然公司汽车、服务器用板业务保持超高增速,但由于营收占比较低,对公司的增速贡献有限1。竞争已到关键时间点。

行业内多家PCB公司已经在业绩上体现AI的影响,这会使得整个行业都清楚认识到AI领域的发展机会,从而会有更多厂商参与到AI浪潮的竞争中,公司也是其中一员,对于公司来说当前已经来到关键的时间点,因为AI在过去虽然增速快但需求体量有限,现如今已经有多家PCB厂商的业绩体现出AI具有巨大需求潜力,公司如若再不加大AI领域的投入和参与度,则会被其他竞争者甩开,那么公司在全球PCB中的龙头地位将会动摇,可以说当前已经来到公司在行业竞争的守擂点。

目前鹏鼎在积极扩产进入AIPCB行业,公司应为PCB行业中单年资本开支最大的企业。投资回报比约1:1.5(投1元资本开支产出约1.5元产值)。设备在整个资本开支中稳态占比约六七成,今年因厂房建设集中占比略低。2026年底,新增产线仅泰国一条+现有产线去瓶颈扩产,真正大规模投产集中在2027年。2027年:约6栋厂房投产(含2026年底建成的2栋),分季度逐步释放,全年算力产值新增60-100亿元。2028-2030年:所有产能全面达产。按今明两年合计约270亿+资本开支计算,预计实现营收倍增(从当前约400亿到700-800亿),硬板与软板收入占比从目前的约3:7趋向各占约一半。

年度 | 资本开支 | 核心构成 |

2025年 | 约66亿 | 软板约30多亿,泰国一期,现有产线改造等 |

2026年 | 168亿 | 七成以上投硬板/算力(其中约70%为M-SAP相关),泰国约40多亿,常规升级改造约20多亿,含淮安新购地 |

2027年(预计) | 100亿以上 | 继续高投入 |

公司加大投入布局,持续扩产AIPCB产能。公司加速布局AI应用市场产品,下游终端市场包括服务器、AI端侧、低轨卫星等高潜力赛道,终端产品包括高阶HDI(含SLP)、HLC等高端产品。公司泰国园区投资42.97亿元,加强AI“云-管-端”全产业链产品矩阵,实现全球化布局。全资子公司庆鼎精密竞得淮安工业用地,以承接PCB产业投资需求,为未来扩张打好坚实基础。

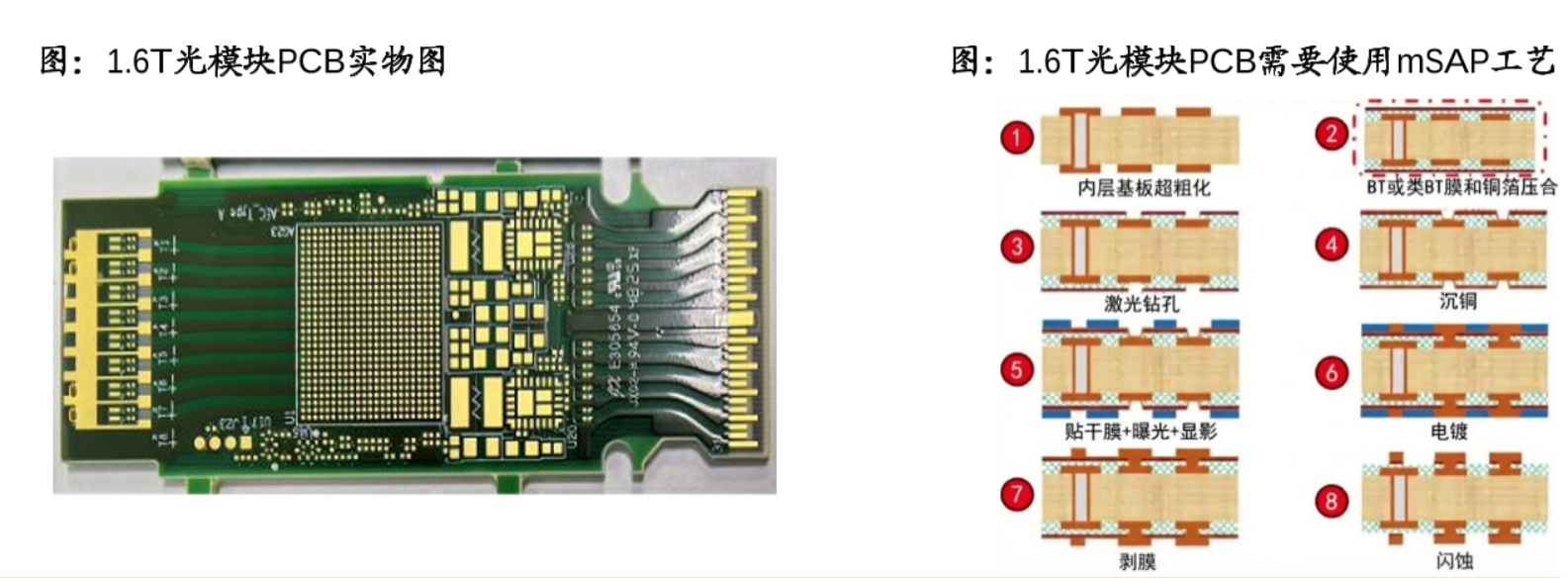

技术优势持续体现持续研发布局前沿技术,未来有望深度收益AI发展新需求。公司推出适配GPU和高速传输接口的高阶HDI,光通讯领域,公司利用过去在消费电子领域积累的SLP技术,设计高阶mSAP导入800G/1.6T光通讯领域,下一代3.2T光通讯解决方案也在持续推进中。母公司臻鼎加大投入,AI收入高速增长母公司臻鼎积极布局HDI、HLC等AI服务器用PCB产品。臻鼎规划淮安与泰国工厂扩充HDI、HLC产能,同时秦皇岛厂扩产BT载板,ABF载板算力产品打样数量快速增加,AI产品矩阵逐渐形成,重点布局客户下一代先进服务器PCB产品,预计26年相关收入将大幅提升。

公司自2019年起布局M-SAP工艺,在消费电子SLP(类载板)领域积累至今已7年。1.6T光模块PCB基本全部采用M-SAP工艺,800G也有部分采用。光模块PCB收入路径:2025年约2亿 → 2026年20亿以上(10倍增长) → 2027年目标约50亿(再翻倍以上)。

单模块价值量: 市场报价1.6T约15-30美金(因不同客户设计差异)。公司未给出精确价格(业务部门对外保密),但表示"不会低于市场说的水平"。主要客户: 旭创、新易盛、Coherent等头部光模块厂商。产能已被大客户基本包完,新易盛等也在积极争取产能分配。在供不应求阶段,新客户进入需要加价才有可能获得产能。

Compute Tray(计算托盘板): 属高阶HDI,为公司技术最强项。目前正配合NV下一代鲁宾(Rubin)平台开发,2026年二季度起陆续出货,下半年及2027年放量。

High Layer Count(高多层板): 已向ASIC客户小批量供货,NV Compute Tray已推进供货;Switch Tray、正交背板及部分高多层方案仍在打样/认证阶段。公司客观承认过去在高多层领域积累不如HDI,但有先锋电子(真鼎收购,曾做华为/爱立信基站背板)的技术协同支持,正在快速追赶。

Switch Tray: 目前处于打样阶段。管理层指出,Switch Tray未来也将向HDI化、高密度化方向升级(高多层+HDI混压板),这正是公司最擅长的技术区间。

2026年定义为"起步年",目标是所有头部算力客户全部建立供货关系。NV、Google、AWS、Microsoft等均已或正在进入。ASIC客户本身就是公司消费电子长期客户,已有深厚信任基础。

Msap工艺在1.6T光模块PCB应用 |

|

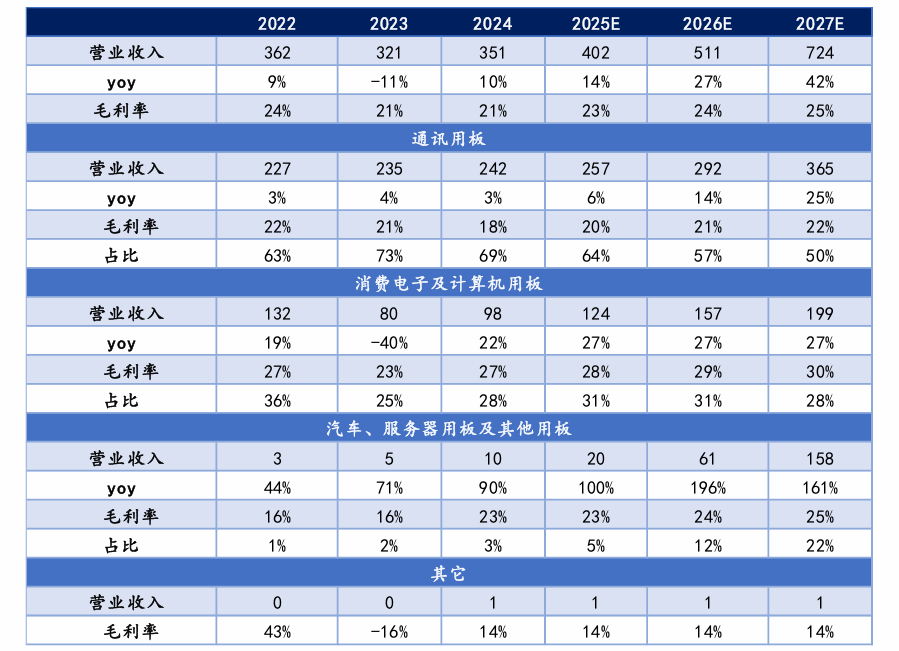

AI算力与汽车电子化打开蓝海市场。未来增长源于两大核心赛道, 其一,服务器用PCB随着AI需求的增加而爆发出需求潜力,公司淮安高阶HDI产线、 泰国服务器板产线逐步投产,已切入头部客户供应链,服务器板订单随算力基建扩张 快速放量;其二,智能汽车电子化率提升带动车载PCB需求增长,公司雷达运算板、 域控制器板已通过国内外Tier1客户认证,随新能源汽车渗透率提升持续放量。规模 效应与产品结构优化带动毛利率提升,预计 2025-2027 年该业务营收增速达 100%/196%/161%,成为公司业绩增长的核心引擎。从量的维度看,终端(手机/PC/眼镜)、服务器、智能汽车三大增量场景驱动各板块PCB 销量持续扩容;从价的维度看,折叠屏、算力、车规级等高端需求推动PCB产品结构向高 附加值品类倾斜,单机/单产品价值显著提升。我们预计公司2025-2027年营收达402亿 元、511亿元、724亿元,同比增速14%、27%、42%。按照净利率11-12%计算,公司2026/2027年,实现净利润在56亿/86亿,给27年30倍PE,合理市值2580亿,目前市值2400亿左右,基本处于合理空间。

公司财务预测 |

|

参考研报

20260304-国金证券-鹏鼎控股(002938):具备ai竞争力,基本盘增速有底

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容由九方智投杨凡雷(A0740625080012)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧