新股前瞻|莫干山家居:人造板量价齐跌 定制家居能否扛起增长大旗?

港交所1月16日披露,云峰莫干山生态家居有限公司(简称“莫干山家居”)正式递交主板上市申请,中信证券担任独家保荐人。根据灼识咨询报告,按2024年收入计,公司为中国第三大绿色人造板服务商及前十五大绿色定制家居提供商。

尽管公司市场规模居于行业前列,但其财务数据显示增长动力与盈利质量面临挑战。此次赴港上市,能否为公司注入增长新动能、优化财务结构并巩固其市场地位,将是投资者关注的核心。

毛利率提升难掩盈利疲软

莫干山家居作为绿色家居领域的知名品牌与重要参与者,其市场地位与绿色先发优势显著。公司定位为“一站式绿色家居综合服务商”,旗下“莫干山”品牌已形成全国影响力。业务始于1995年,以人造板为核心,逐步拓展至定制家居等领域。公司参与超75项国家及行业标准制定,并获得国家绿色工厂、绿色供应链示范企业等多项认证。截至2025年9月30日,公司拥有875家经销商,覆盖全国所有省份及45个海外国家和地区,并正推进品牌出海战略。

根据莫干山家居最新披露的财务数据,公司虽在2025年前9个月实现毛利率的显著回升,但多项核心盈利指标呈现下滑趋势,费用结构亦出现明显波动,整体财务表现承压。

营收表现来看,2023年、2024年公司全年收益分别为33.94亿元、34.56亿元,同比增长仅约1.8◦ 2025年前三季度收益为25.19亿元,较2024年同期的25.49亿元小幅下滑约1.2%,增长压力进一步显现。

其次,毛利率呈上升趋势,由2023年的22.2%稳步提升至2025年前三季度的25.7%,反映产品结构或成本控制能力有所优化。

然而,净利润率未能同步提升。2023年及2024年全年净利润率分别为9.4%和9.3%,始终未能突破10%。2025年前三季度净利润率虽升至11.1%,但其持续性与全年表现仍需观察。毛利率与净利率的剪刀差扩大,凸显期间费用对公司利润的侵蚀。同期,销售及分销开支占收入的比例从5.9%持续上升至7.0%。这意味着为维持市场与收入规模,公司付出了更高的渠道、营销或物流成本,市场扩张的边际效益在下降。

简言之,莫干山家居在毛利率层面的优化是积极的,但其财务表现的核心矛盾在于:增长已然失速,且为维持现有市场地位所付出的费用成本持续走高,严重侵蚀了毛利改善本应带来的利润增长。加之盈利中掺杂非经常性波动与持续的信用减值风险,其盈利质量的扎实性与业务的增长可持续性面临双重拷问。

在当前家居行业竞争激烈的环境下,公司若无法突破收入增长瓶颈、有效管控销售费用率并强化应收账款管理,其整体财务表现与市场估值可能持续承压。

从人造板驱动转向定制家居与服务 业务转型阵痛明显

根据智通财经APP观察,莫干山家居正经历明确的业务重心迁移,旨在降低对传统主业的依赖。

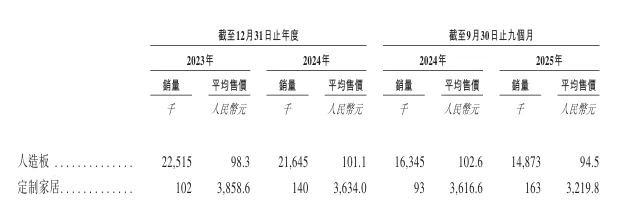

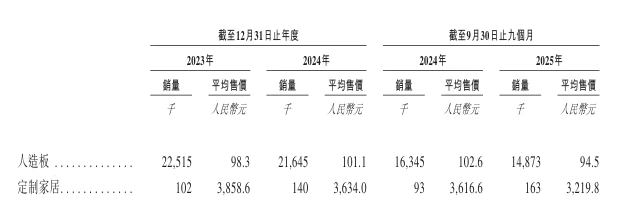

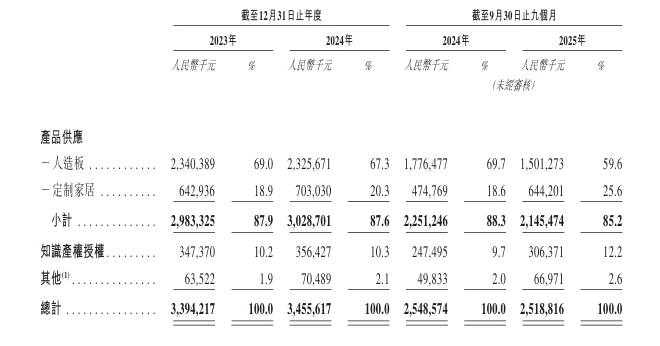

作为传统核心业务,人造板收入占比从2023年的69.0%显著下降至2025年九个月的59.6%。同期,该业务销量从22515(单位:千,下同)下滑至14873(九个月口径),量缩趋势明显。

同期,定制家居收入占比则从18.9%稳步提升至25.6%,已成长为第二大收入支柱。这符合公司向“一站式绿色家居综合服务商”转型的战略方向。知识产权權业务收入占比从10.2%微升至12.2,成为稳定的利润补充来源。

更具体来看,公司主业面临“量价双压”。一方面人造板销量在2024年全年同比下滑3.9%,而2025年前九个月同比下滑幅度扩大至9.0%(基于九个月数据估算),显示市场需求疲软或竞争导致份额流失。

此外,尽管2024年全年均价同比提升2.8%至101.1元,但2025年前九个月均价同比大幅下降7.9%至94.5元。这表明公司可能通过降价策略来应对销量下滑,导致该业务陷入“以价换量”的困境,且“量”并未稳住。

简言之,传统主营人造板业务正面临市场份额与定价能力的双重挑战,其收入下滑是拖累公司整体营收增长停滞的主要原因。

公司增长的希望寄托于定制家居,但切换过程存在青黄不接的风险。一方面,新业务增长尚未完全对冲主业下滑。尽管定制家居占比提升,但公司2025年前九个月总收入同比仍下降1.2%。这证明定制家居业务的绝对增长额,尚不足以完全弥补人造板业务萎缩带来的收入缺口。

另一方面,转型伴随更高的费用投入。与向定制家居(更重设计、服务与营销)转型同步,公司的销售及分销费用率持续攀升(从5.9%至7.0%)。这意味着新业务的扩张伴随着显著的市场投入,短期内侵蚀利润。

莫干山家居的发展逻辑清晰,即从大宗商品化的“人造板生产商”向高附加值“绿色家居综合服务商”转型。然而,当前财务数据表明,这一转型正处在一个充满挑战的换档期:旧引擎(人造板)减速过快,而新引擎(定制家居)的功率提升尚需时间,且油耗(销售费用)高企。公司未来的估值核心将取决于其定制家居业务能否实现强劲的规模化增长,以及能否有效控制伴随转型而来的费用攀升,最终成功跨越当前的增长断层。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧