中东战事重写大宗商品定价逻辑!美国石化产品与豆油齐迎“涨价风暴”

上周,美国现货石化产品价格没有出现任何缓和迹象,其中甲醇价格更是疯狂飙升至近四年来最高水平,核心逻辑无疑在于买家们在中东关键塑料类型原料供应持续受扰之际,竭尽全力寻求替代来源。与此同时,伊朗战争所引发的原油成本上涨继续提振全球生物燃料行业,推动芝加哥豆油期货价格在周一上涨3.4%,这种可用于制造可再生柴油以及沙拉酱等食品的豆油价格接近三年来的新高点位。

伊朗战争与霍尔木兹海峡持续封锁风险可谓率先把全球能源与化工原料的“安全溢价”整体大幅抬升,然后分别通过“石化原料供应受扰”和“生物燃料需求被政策放大”两条路径,把美国石化产品与豆油需求同时大举推上去。

石化链更多是典型的供给冲击——中东石化与油品流动受阻,全球化工品供应收紧;豆油则更像需求冲击与政策冲击叠加——原油走高提升可再生柴油经济性,而美国EPA又在3月27日敲定了创纪录的2026以及2027年可再生燃料标准,进一步强化了豆油作为生物燃料原料的需求预期。

最新统计数据显示,美国市场现货甲醇周五攀升至约每加仑1.27美元,一举创下2022年4月以来最高价位。甲醇这种化学品——主要用于燃料、塑料,并作为烯烃生产的最为关键原料,这些石化产品价格近期持续上涨,反映出全球化学品市场供应因霍尔木兹海峡运输被封锁而趋于极度紧张。

伊朗在向亚洲市场供应甲醇方面长期以来扮演着重要角色。根据数据公司Oil Price Information Service的最新统计数据,中国进口甲醇中估计至少有50%来自伊朗供给。自2月底伊朗战争爆发以来,持续不断且可能愈演愈烈的地缘政治冲突局势加剧了市场对霍尔木兹海峡大宗商品出口流量持续接近于零的担忧情绪,可谓持续推高了全球化学品价格,并支撑了美国的甲醇生产产能与交易价格。

在更广泛的全球石化产品体系中,价格仍维持在历史高位附近,并正在显著提振美国石化类重要产品的出口需求。美国现货乙烯——用于生产塑料袋等聚乙烯制品的基础原料——维持在接近每磅31美分的水平,为2025年2月以来最高价位。

与此同时,用于制造塑料食品容器和药瓶所需关键化学品的聚合级丙烯(PGP)攀升至55.5美分,创下2024年8月以来最强水平。丁二烯——合成橡胶和轮胎的关键原料——升至每磅61美分,创下2024年5月以来最高价位。

美国更高的开工率正受到更便宜乙烷供应规模的推动。乙烷是乙烯生产原料,其成本下降提升了乙烯产量,并对PGP价格形成重要支撑。尽管包括运输时间延长和运费上涨在内的物流限制正显现为出口的潜在风险,但随着合同履约需求和全球需求持续将货源拉向海外市场,美国生产商预计仍将维持高开工率。

生物燃料持续迎来重大顺风,豆油价格持续飙升

在伊朗战争推动原油成本上升,并且持续提振生物燃料行业需求之际,芝加哥豆油期货价格在美东时间周一期货交易时段一度上涨3.4%。

由于霍尔木兹海峡仍然处于伊朗军方控制下的封锁状态,叠加美国总统唐纳德·特朗普威胁将持续打击伊朗能源资产,同时原油价格自2月底以来持续上涨,用于生产可再生柴油以及沙拉酱等食品的这种豆油价格正逼近新的三年高点。

豆油期货价格此番大幅上涨之前,白宫于上周五公布了市场期待已久的生物燃料掺混标准,提高了农作物制燃料的使用要求。No Bull Ag分析师Susan Stroud表示,该项强制要求“将实质性增加2026年生物质柴油需求,从而支撑核心原料强劲需求,尤其是豆油强劲需求”。

伊朗战争抬高原油和柴油价格后,可再生柴油与生物柴油相对于传统柴油的经济性同步改善,市场随即上修对生物燃料原料的需求预期;而豆油恰恰是美国生物质柴油体系里最关键的原料之一,所以机构资金选择会直接买入豆油期货,提前反映未来更强的工业需求。

原油价格决定传统柴油和交通燃料的大致成本中枢,生物燃料是替代或掺混进这些石油燃料体系中的“替代能源分子”,而豆油则是制造其中相当一部分生物柴油和可再生柴油的上游原料。美国能源信息署明确指出,蔬菜油,尤其是豆油,是美国生物柴油生产的主要原料;而可再生柴油也可以使用与生物柴油类似的生物质原料来生产。

USDA数据显示,在美国生物质柴油生产所使用的全部原料中,豆油占比超过40%,且豆油用于该领域的数量已从2014/15年度的50亿磅大幅增至2022/23年度的125亿磅。也就是说,油价越高、政策越鼓励掺混,市场就越会把豆油视为“能源资产”而不只是“农产品”。

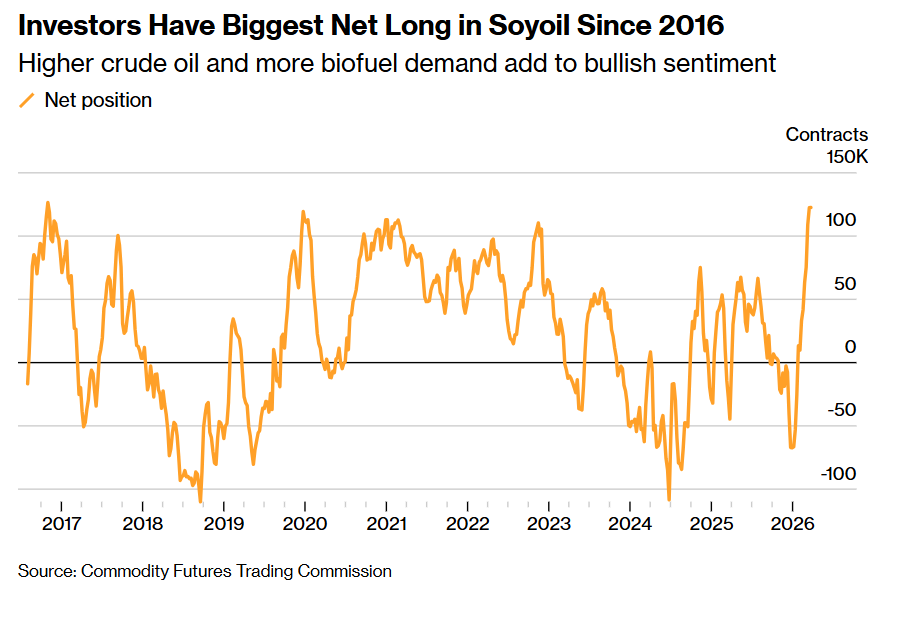

如上图所示,投资者们持有的豆油净多头为2016年以来最大规模——更高的原油价格和更强劲的生物燃料需求进一步助长看涨情绪。

5月交割的豆油升至每磅69.68美分,略低于3月9日触及的高点;该高点是2022年末以来最高水平。与此同时,根据监管统计数据,投资者们对豆油的看涨情绪已升至近十年来最高。

在印度尼西亚总统普拉博沃·苏比安托表示这一全球最大棕榈油生产国将大举发展生物类型燃料后,棕榈油价格也大幅上涨。

随着生物燃料需求增强,再加上战争导致化肥成本上升,美国种植户今年春天很可能会增加大豆种植面积,而相应减少玉米种植面积。彭博调查所覆盖的华尔街分析师们预计,美国农业部将在定于周二发布的年度种植意向报告中显示,大豆种植面积增加,而玉米播种面积可能会等量下降。分析师们还预计,美国农业部将显示大豆、玉米和小麦库存均较一年前增加。

中东战火引爆化工链涨价潮

甲醇、乙烯、PGP和丁二烯齐涨,并不只是“战争题材炒作”,而是全球化工链条定价在重新计入中东供应中断的真实成本。有统计数据显示,每年约有200亿至250亿美元石化产品经霍尔木兹海峡运输,中东在2025年占全球聚乙烯出口的40%以上;与此同时,海峡关闭风险还可能扰乱约120万桶/日全球石脑油出口流,使亚洲石脑油裂解利润从战前约每吨108美元飙升至400美元以上。

因此,新一轮中东地缘政治冲突对于全球化工链而言带来的最直接结果就是:高度依赖中东供给和石脑油路线的亚洲、欧洲成本被急剧抬高,而以天然气和乙烷为原料的美国化工体系相对受益,既拿到了更强的出口订单,也拿到了更高的利润弹性。换句话说,这轮美国石化品上涨的核心,不只是“全球价格涨了”,而是“全球边际供给受损后,美国成了更稀缺的替代供给”。

然而,化工与豆油这两条价格线之所以能同时走强,是因为伊朗战争把“能源成本—原料替代—贸易流重构”这三个变量同时且彻底激活了。对石化链来说,市场在追逐的是更安全、更低成本的美国分子;对农业链来说,市场在追逐的是更具政策保障、且能承接高油价红利的植物油分子;凸显出在地缘冲突时期,谁能提供更稳定的化工原料,谁能承接更确定的燃料替代需求,谁就拥有更高的定价权。

豆油期货价格上涨的逻辑则与石化产品稍显不同,它不是被中东直接“卡供给”,而是被更高油价和更强政策需求共同“抬估值”。伊朗战争推升原油与柴油价格后,生物柴油和可再生柴油的掺混经济性改善;同一时间,美国EPA将2026和2027年总可再生燃料义务分别定在268.1亿和270.2亿RINs,其中生物质柴油总适用量分别达到90.7亿和92.0亿RINs,EPA还明确表示,为达到这些水平,生物柴油和可再生柴油的生产与使用较2025年需提高60%以上,并将重新拉动美国大豆相关需求。这意味着豆油的上涨并不是简单跟着原油“情绪联动”,而是被制度性需求曲线重新上移。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧