一家低调的新材料企业——东材科技

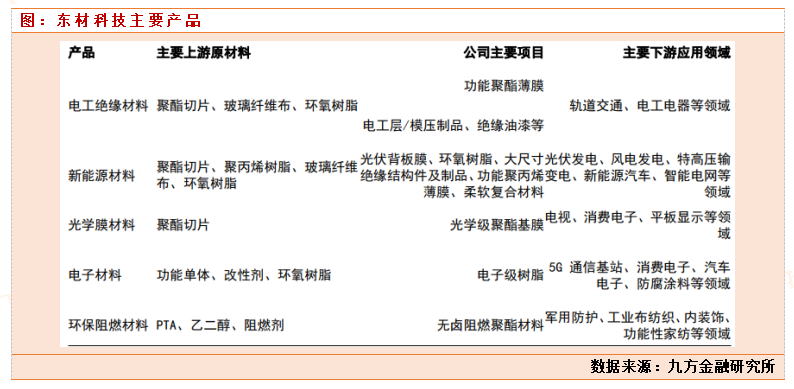

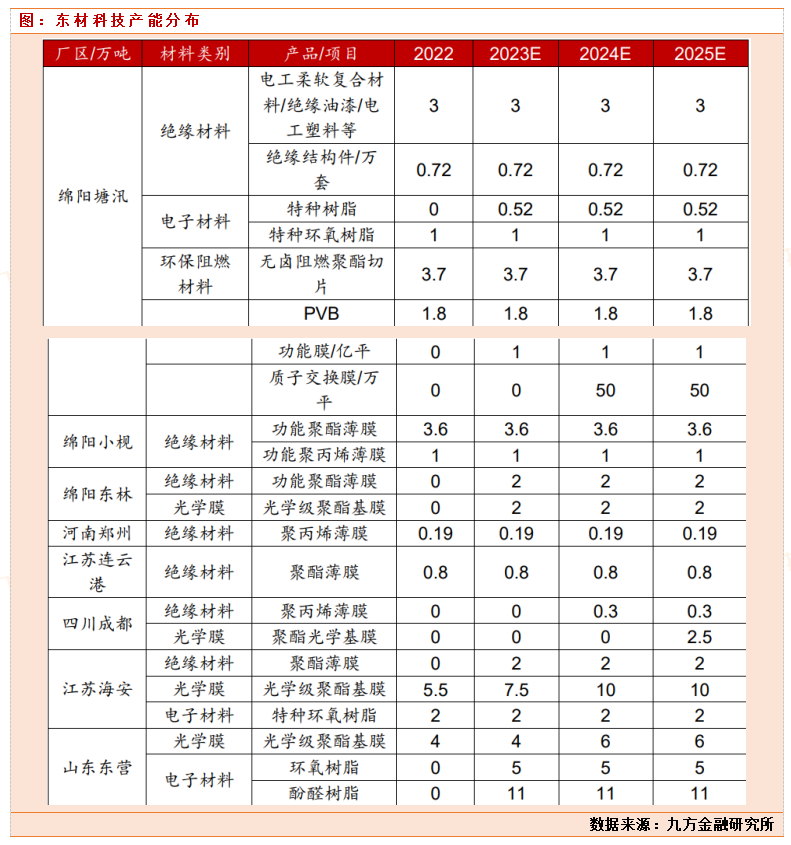

四川东材科技集团股份有限公司是国内膜材料领域的头部企业,公司成立于 1994 年,以绝缘材料起家,前身为国营东方绝缘材料厂,2005年被广州高金集团全资收购,完成国有产权改革,2007 年变更为四川东材科技集团股份有限公司。公司一开始主要生产销售绝缘材料为主,包括电工聚酯薄膜、 电工聚丙烯薄膜、无卤阻燃片材等,下游客户覆盖光伏、特高压、电工电气、 消费电子、5G 通讯等行业。公司2011年正式上市,上市后,2012 年进入光学膜领域,2015 年,公司收购金张科技 51%股权,布局光学膜全产业链和市场渠道。2020 年,公司增资入股山东艾蒙特并收购山东胜通,进一步扩大光学膜材料产能。目前产品涵盖通用光学膜基膜、OCA 光学胶基膜、偏光片离保膜基膜、MLCC 离型膜基膜。同时公司也有电子树脂,阻燃剂等业务。公司现拥有绵阳小枧、绵阳塘汛、绵阳东林、江苏海安、山东东营等多个厂区, 各类产品总产能超过 20 万吨。

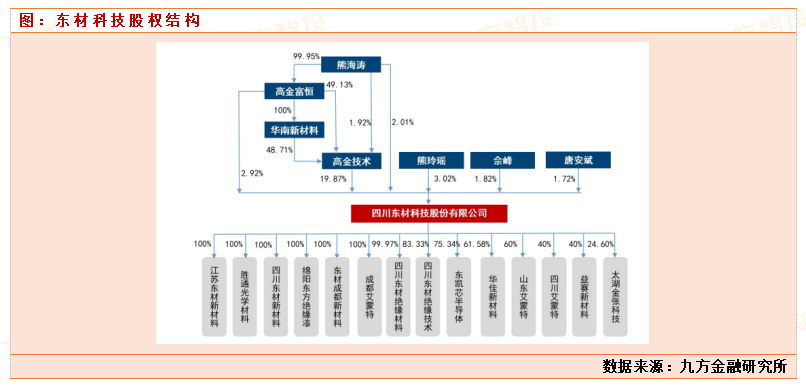

公司股权结构

公司第一大股东高金技术产业集团有限公司,实控人熊海涛女士(熊海涛和金发科技董事长袁志敏是夫妻关系),金发科技也是东材科技的上游企业。熊海涛女士通过直接和间接合计持有东材科技股份有限公司 24.80%的股权,为公司实控人。公司董事长是唐安斌,董事长唐安斌技术背景深厚,为四川大学高分子材料专业工学博士,担任中国电工技术学会绝缘材料与绝缘技术委员会副主任委员、国家阻燃材料工程技术研究中心学术委员会委员,自 1989 年北京理工大学毕业后即在公司工作,持有公司1.72%的股权。公司管理层实力强大。同时公司进行了多次股票激励计划,公司核心高管人才与企业经营绑定。

公司收入构成分析

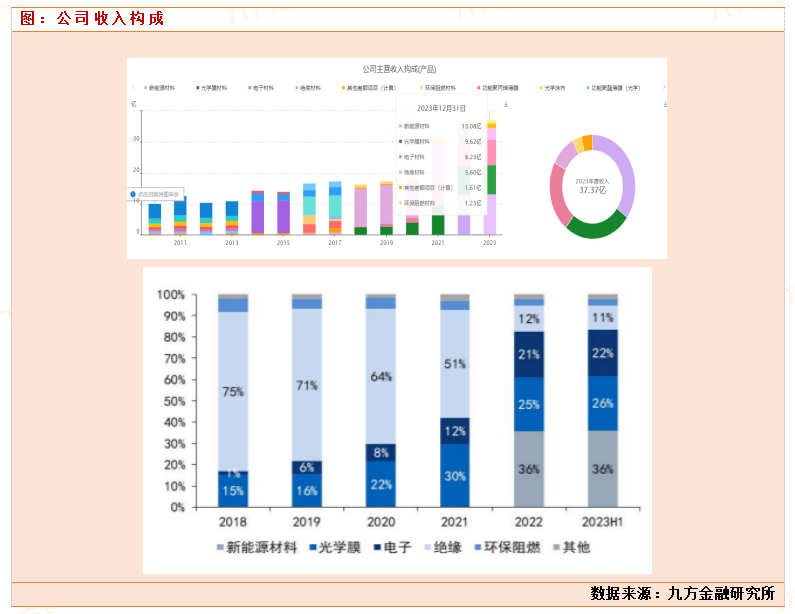

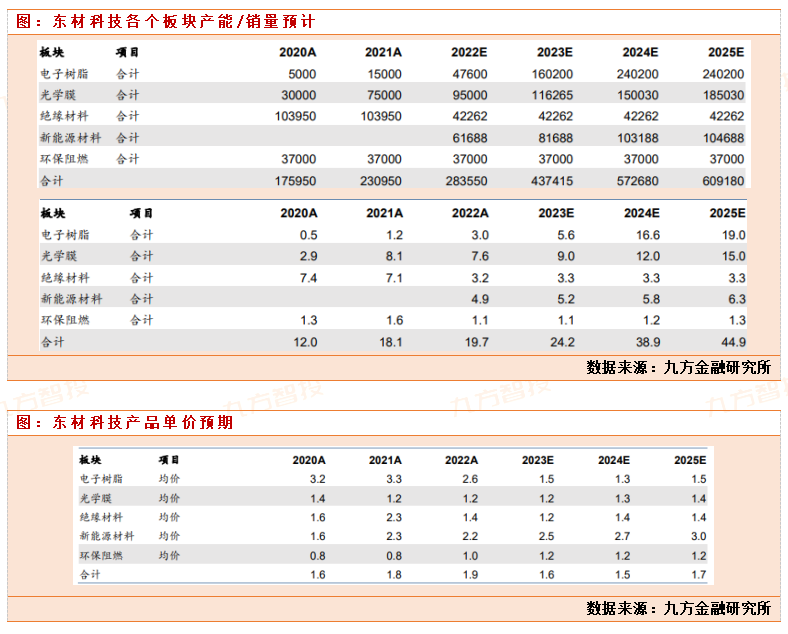

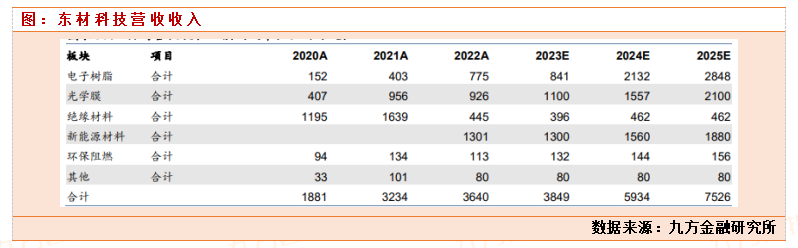

公司自上市以来在内生增长以及外延并购下,以绝缘材料为基础,打造新材料平台型公司,目前形成新能源材料(光伏背板膜)、光学膜、电子材料、绝缘材料、环保阻燃材料五大板块。东材科技在2018 年,公司营收、毛利占比最高的产品是树脂薄膜绝缘材料,分别占 75%、69%。而到2023年,公司基本已经实现从绝缘材料到光学膜,电子材料的转型。2023年公司实现37.7亿营收,其中新能源材料13.08亿营收,占比35%,光学基膜9.62亿,占比25.73%,电子树脂业务8.23亿,占比22%。绝缘材料业务3.6亿营收,占比10.43%。

公司下游客户覆盖光伏、特高压、电工电气、消费电子、5G 通讯等行业。公司依托国家绝缘材料工程技术研究中心,是国内品种最齐全的电工绝缘材料制造厂商。公司从 2012 年进入光学膜领域,目前产品涵盖通用光学膜基膜、OCA 光学胶基膜、偏光片离保膜基膜、MLCC 离型膜基膜等,下游与杉金光电、恒美光电、三利谱等建立了密切合作关系。电子树脂端,公司2017 年开始布局电子材料产品,于 2018 年设立以开发高性能树脂材料为核心任务的东材研究院,目前已经自主研发出碳氢树脂、马来酰亚胺树脂、活性酯树脂、苯并噁嗪树脂、特种环氧和特种酚醛树脂等电子级树脂材料,并与多家全球知名的覆铜板厂商建立了稳定的供货关系,客户集中度较高,包括生益科技、腾辉电子等知名客户。环保阻燃领域,公司主要产品为环保阻燃共聚型聚酯树脂,是环保阻燃聚酯纤维及纺织品的上游基础原材料,广泛应用于地毯窗帘、汽车及轨道交通内装饰、消防军备、安全防护等功能性纺织领域。据公司公告,前五大客户销售金额占比 19%,分别为生益科技、明冠新材、激智科技、赛伍技术、德凯股份,同时公司也与比亚迪、杉金光电、三利谱、台光电等知名客户合作,公司已积累优质的下游客户资源。据公司公告,前五大供应商采购金额占比 40%,分别为中国石化、合肥乐凯、国家电网、维远股份、中国石油,采购原料主要为聚酯切片、PTA 以及乙二醇。

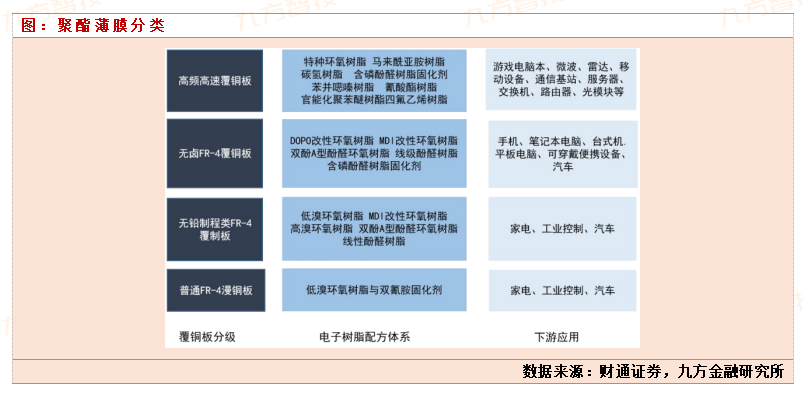

光学膜业务

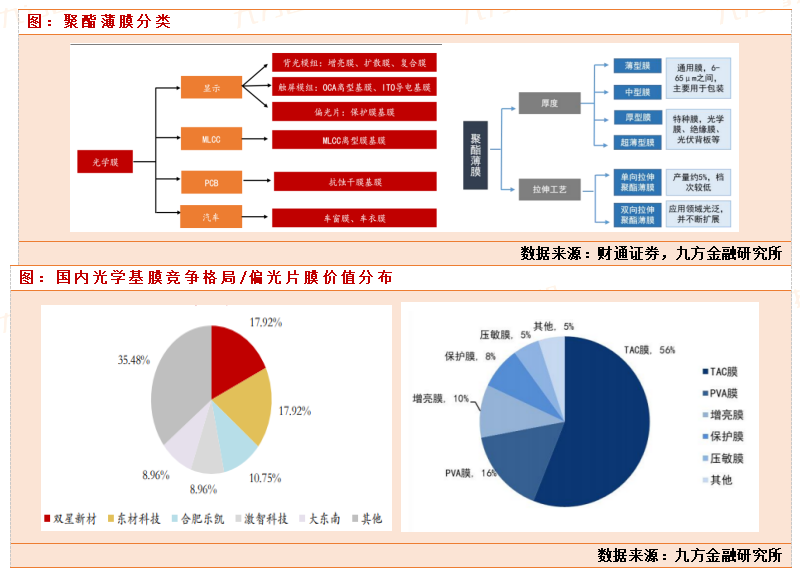

公司以绝缘薄膜起家,逐步扩张到其他领域,其中光伏背板PET基膜,偏光片光学PET基膜,和MLCC离型膜,不同材料膜行业上游基膜,通常用粒子拉伸成制得,原理大同小异。 技术壁垒上,主要有两点,第一是原料技术难点,就是粒子树脂(母料)。第二是因为下游应用的不同,薄膜的厚度要求不一样,越薄技术难度要求也越高。国内聚对苯二甲酸乙二醇酯(PET)技术已经突破,但是聚乙烯醇(PVA)、三醋酸纤维素(TAC)这块没有突破。所以偏光片中,我们国内企业只能做价值量最低的PET光学基膜,主要包括增亮膜,反射膜,保护膜等。目前光学膜市场主要由美、日、韩和我国台湾地区主导,以增亮膜和扩散膜为例, 多年来增亮膜被美国 3M 占据了全球一半的市场,而扩散膜市场则被日本和韩国企业所瓜分。目前在光学膜领域,我国可以自主可控主要集中要光学基膜上,BOPET膜我国基本可以自主可控,龙头双星新材,东材科技等,每年出口海外较多,这块主要用在LCD上。但是在PVA膜,TAC膜我国市场份额还很低,被海外垄断。东材科技2023年光学膜业务实现营收9.62亿,毛利1.4亿。

电子树脂业务

公司环氧绝缘树脂起家,后来成立东材研究院,开始突破到PCB电子树脂领域,目前已经发展成公司主要的业务组成部分,2023年公司电子树脂业务实现8.23亿营收,贡献毛利1.44亿。电子级树脂则主要用于制作覆铜板、半导体封装材料、印制电路板油墨、电子胶等,主要担负绝缘与粘接的功能,制作覆铜板是电子树脂的最主要应用领域之一。 电子树脂性能对覆铜板性能存在至关重要的影响,树脂基体的选择在 CCL 的配方设计中尤为重要。整体来说,电子信息产品高频化和高速化对 PCB 板提出了更高性能的要求,为降低信号传输损耗和延迟,高频高速覆铜板对其基材提出了降低介质材料的 Dk 与 Df 值的要求。覆铜板行业内主要根据 Df 将覆铜板分为四个等级,传输速率越 高对应需要的 Df 值越低。以 5G 通信为例,其理论传输速度 10-56 Gbps,对应覆铜板的介质损耗性能至少需达到低损耗等级,需使用具有规整分子构型和固化后较少极性基团的树脂。卫星接收、基站、导航、医疗、运输等各个领域高频高速 PCB 板的应用越来越广泛。东材科技公司目前已经突破高频高速电子树脂壁垒,拥有5200 吨高频高速树脂,双马来酰亚胺树脂 。6万吨电子级环氧树脂。同时2024年继续扩产2万吨高频高速树脂,预期2025年逐步投产。

公司业绩与估值分析

东材科技目前处于产能扩张中,公司依托自己在薄膜领域和电子树脂上的技术积累,不断扩张,目前2024年在建工程19亿,公司主要扩产光学膜,电子树脂项目,项目陆续会在2025年,26年逐步投产,贡献营收和利润。根据机构预期,到2024年年底,公司总产能将到57.3万吨,销量38.9万吨,按照单吨1.5万元计算,公司可以实现59-60亿营收,因为今年光伏背板膜业务亏损,光学基膜业务微利,预期今年公司毛利率下滑较多,预期公司全年实现4亿净利润左右,但是公司在建工程较多,随着公司新增产能逐步释放,特别是高频高速电子树脂这块,毛利极高,预期在25年逐步投产。远期公司收入弹性较大。目前公司65亿市值,对应16倍估值,处在公司历史估值最低处。属于严重低估状态。公司属于化工新材料高新技术企业,公司产品壁垒较高,公司未来的前景可观。预期到2026年,公司有望实现70-80亿营收,7-8亿净利润。

参考文献:

20240827-华安证券-东材科技(601208):q2业绩环比大幅改善,电子材料规划稳步推进

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧