【公司研究】飞龙股份:深耕汽车热管理 AI液冷泵打开成长空间

正文

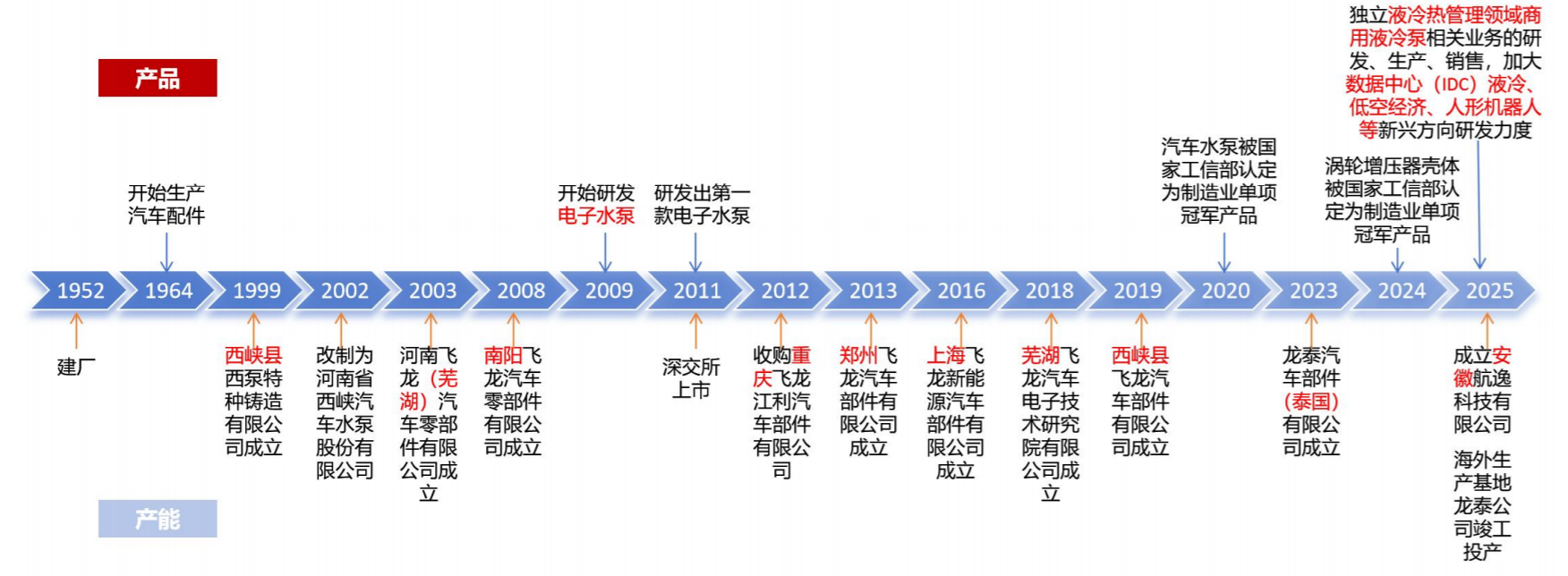

公司成立于1952年,1964年开始生产汽车配件,具有60余年生产汽车配件的历史,2009年公司开始研发电子水泵,2011年研发出第一款电子水泵,截至2025年半年报已形成覆盖13W至40KW功率范围及12V至4KV电压平台的完备产品体系,2020年汽车水泵被国家工信部认定为制造业单项冠军产品,2024年涡轮增压器壳体被国家工信部认定为制造业单项冠军产品,2025年4月芜湖飞龙进行存续分立,将液冷热管理领域商用液冷泵相关业务的研发、生产、销售从汽车领域剥离,成立新的全资子公司,加大数据中心液冷、低空经济、人形机器人等新兴方向研发力度,2025年6月,公司海外生产基地龙泰公司竣工投产,积极拓展东南亚、中亚等海外客户资源,持续扩大全球化业务规模。

图:公司发展历程 |

|

资料来源:公司公告,公司官网,华源证券研究所 |

产品看,主要产品涵盖汽车发动机热管理部件、汽车新能源热管理部件、液冷领域热管理部件等,其中包括:1)汽车发动机热管理部件:机械水泵、排气歧管、涡轮增压器壳体、机油泵产品;2)汽车新能源热管理部件:电子泵系列(三电冷却电子水泵、发动机电子水泵、电子机油泵、电子真空泵等)、温控阀系列(热管理多通阀、燃料电池热管理控制阀等)及热管理系统集成模块;3)液冷领域热管理部件:电子泵、温控阀系列产品(广泛应用于服务器、IDC、充电桩、储能等前沿领域)。公司在汽车热管理部件领域积累了深厚的技术实力和广泛的国内外优质客户资源,顺应新能源及新兴产业发展趋势,逐步拓展至液冷、机器人等前沿领域,如今已在车端、服务器、IDC、储能、充电桩、低空经济等多领域完成布局。

图:飞龙股份主要产品 |

|

资料来源:公司官网,公司年报,长江证券研究所 |

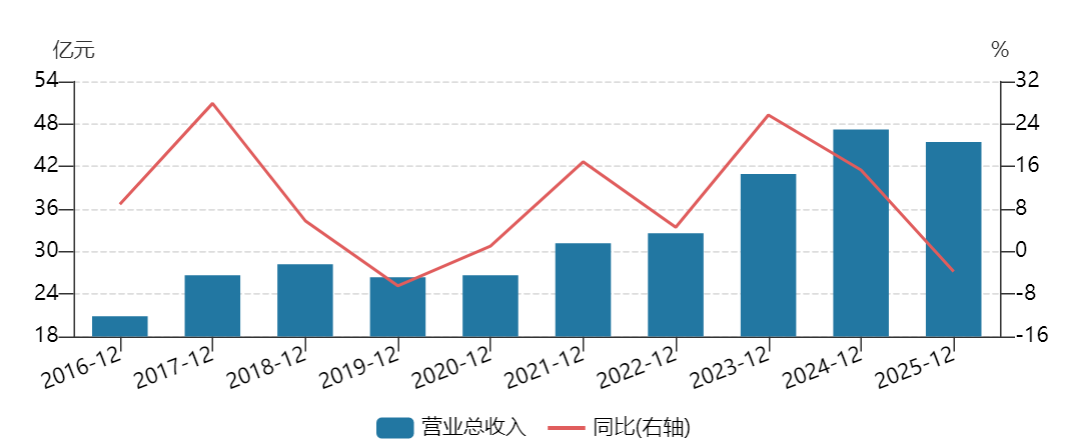

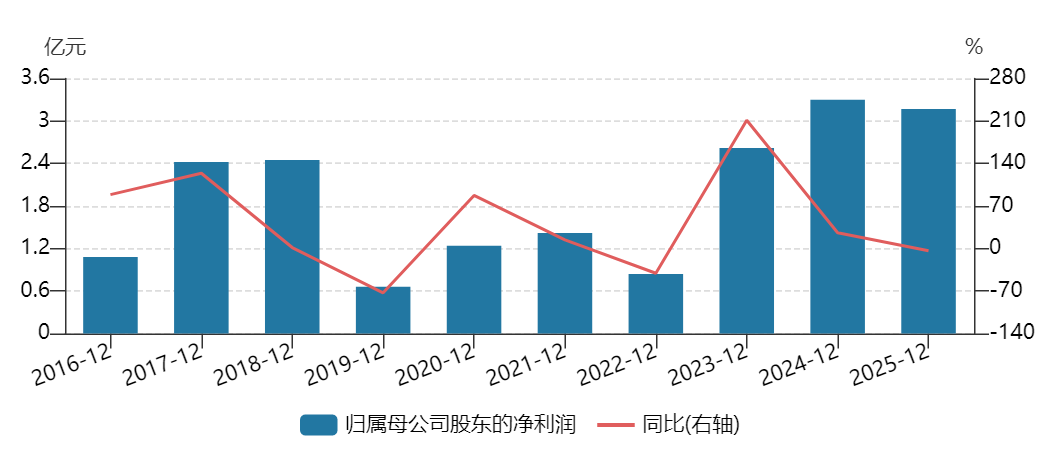

营收和归母净利润方面,公司发布2025年年度报告。2025年公司实现营业收入45.5亿元,同比-3.8%,实现归母净利润3.2亿元,同比-3.9%,扣非归母净利润3.3亿元,同比-7.0%。2025Q4实现营业收入13.1亿元,环比+21.5%,同比+6.5%,实现归母净利润0.3亿元,环比-60.4%,同比-52.1%。

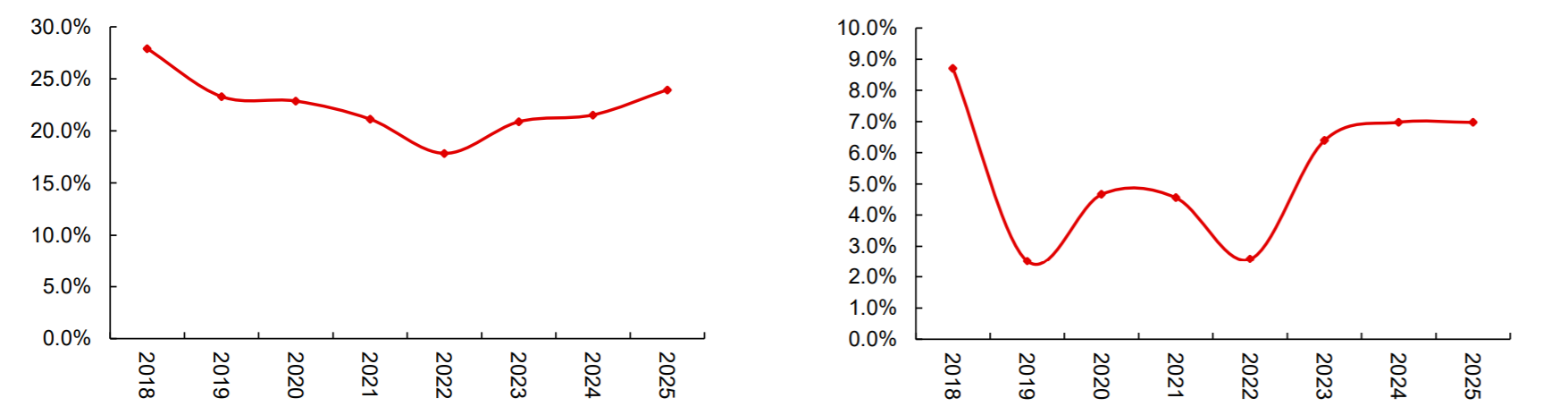

盈利能力方面,2025年公司毛利率为23.96%,同比+2.42pct,传统发动机热管理部件毛利率提升超2个百分点;净利率为6.65%,同比-0.28pct;期间费用方面,2025年公司期间费用率15.31%,同比+1.1pct,其中销售、管理、研发、财务费用率分别为1.93%、7.34%、6.58%、-0.54%,分别同比-0.38、+0.76、+0.82、-0.10pct。

图:公司2016-2025年营收(上),公司2021-2025归母净利润(下) |

|

资料来源:Wind |

图:公司2018-2025年毛利率、净利率 |

|

资料来源:Wind,长江证券研究所 |

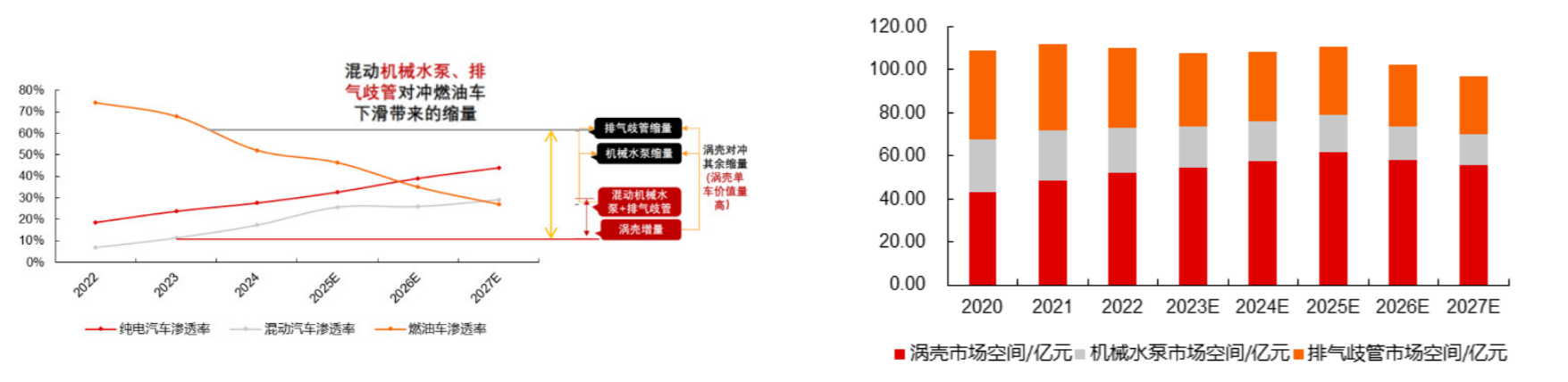

下游行业看,传统业务有望受益混动渗透率上行,整体空间依旧稳健。涡壳市场空间增长对冲机械水泵/排气歧管市场空间下行,整体市场空间有望持续维持稳定。根据测算,1)增量:2024年国内汽车涡轮增压器壳体市场空间为48.68亿元,到2025年增长至55.34亿元;2)缩量:2022年国内汽车机械水泵/排气歧管市场空间分别为18.10亿元/32.73亿元,到2027年下滑至14.42亿元/26.88亿元。3)整体:2027年涡壳+机械水泵+排气歧管合计市场空间为96.64亿元,相比2024年减少2.87亿元,整体空间保持稳定。

图:纯电、混动、燃油汽车渗透率(%)(左),涡壳/机械水泵/排气歧管合计市场空间(右) |

|

资料来源:Wind,观研报告网,东方财富网,头豹研究院,立鼎产业研究院,长江证券研究所 |

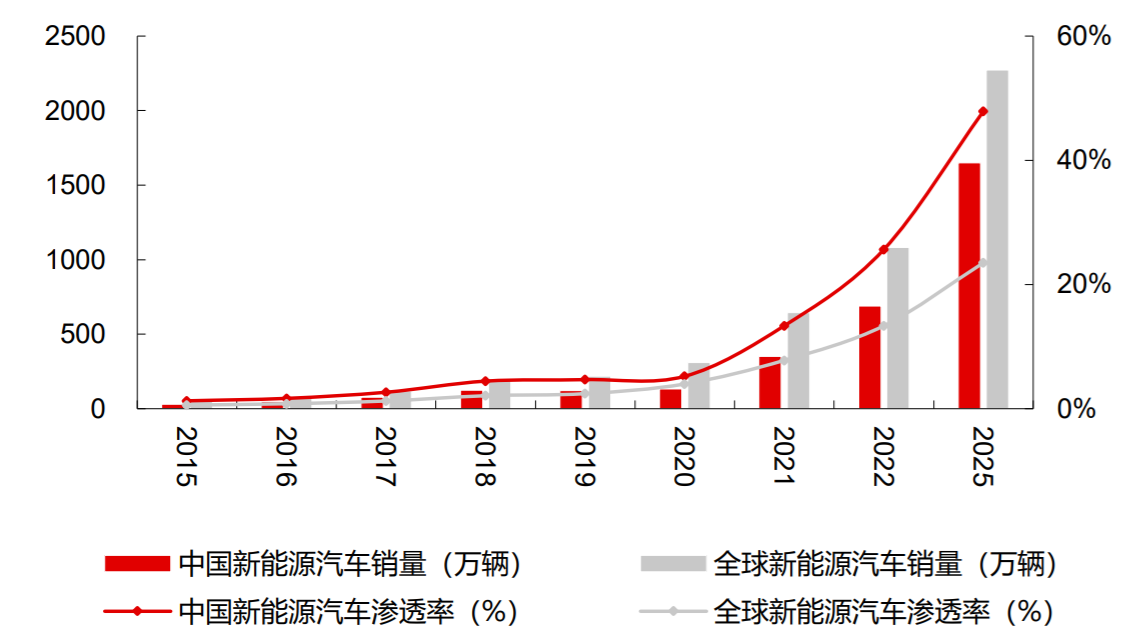

新能源电子泵方面,有望受益于新能源车加速渗透。我国新能源汽车产业发展迅速,新能源热管理未来市场空间广阔。根据中国汽车工业协会数据,自2015-2025年,我国新能源汽车渗透率由1.3%显著提升至47.9%,车百会理事长张永伟预计,2026年我国新能源汽车销量有望达到2000万辆,国内市场渗透率有望达到57%。我们预计,到2026年中国汽车的新能源化渗透率或将突破60%。新能源汽车产业蓬勃发展,将带动新能源热管理市场空间进一步扩张。

图:全球及中国新能源汽车销量及渗透率 |

|

资料来源:EVTank,聚汽观察,长江证券研究所 |

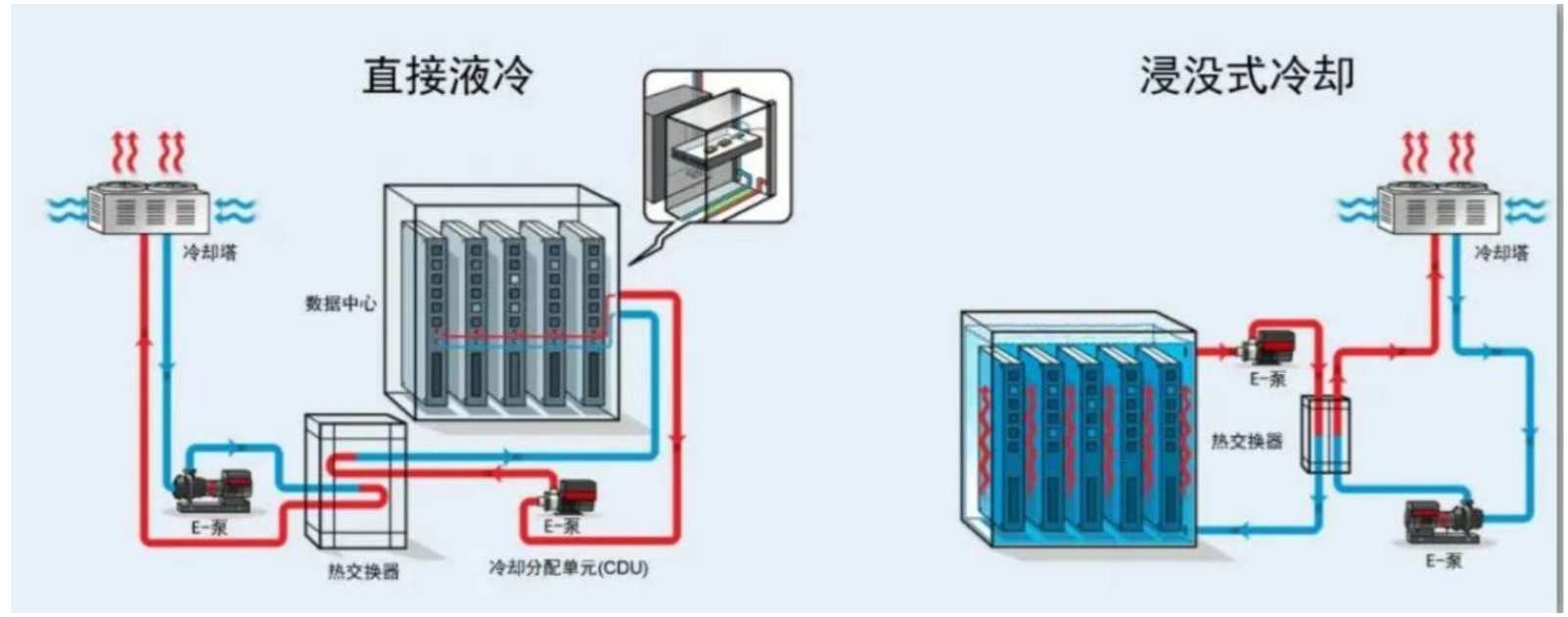

液冷方面,液冷有望成为全球算力提升背景下的必选方案。2026年全球液冷市场规模有望从百亿元跃至千亿元级别。我们认为2026年全球液冷行业需求主要来自于海外NV(GB系列/Rubin)、CSP厂商(ASIC)及国内新建数据中心的液冷需求。2025年量产订单以NVGB200为主,2026年随着GB300/Rubin出货量有望提升、NV液冷需求有望接近500亿元,CSP厂商ASIC芯片出货量有望提升。预计对应液冷市场或将达300-400亿元、尤其谷歌增量或可观,国内液冷需求有望达100-200亿元,因此2026年全球液冷市场规模有望接近千亿级别。

国产供应商有望凭借产品、交期、响应优势快速抢占市场份额。当前全球数据中心液冷泵主要以格兰富、威乐等外资品牌为主,外资品牌在全球数据中心及液冷数据中心参与的大型项目较多,尤其是格兰富的E泵市场占有率较高,当前头部客户的CDU多采用格兰富产品。2026年NV、谷歌等CSP厂商、国内厂商的AI液冷需求有望快速提升,国产供应商有望凭借更低的价格、更快的交期、更迅速的响应速度抢占一定市场份额,随着国内头部供应商逐步积累供货的经验,未来市场开拓的难度有望再降低,因此我们认为国内供应商的CDU液冷泵有望逐步实现国产替代。

图:格兰富E泵产品 |

|

资料来源:格兰富工业解决方案公众号,华源证券研究所 |

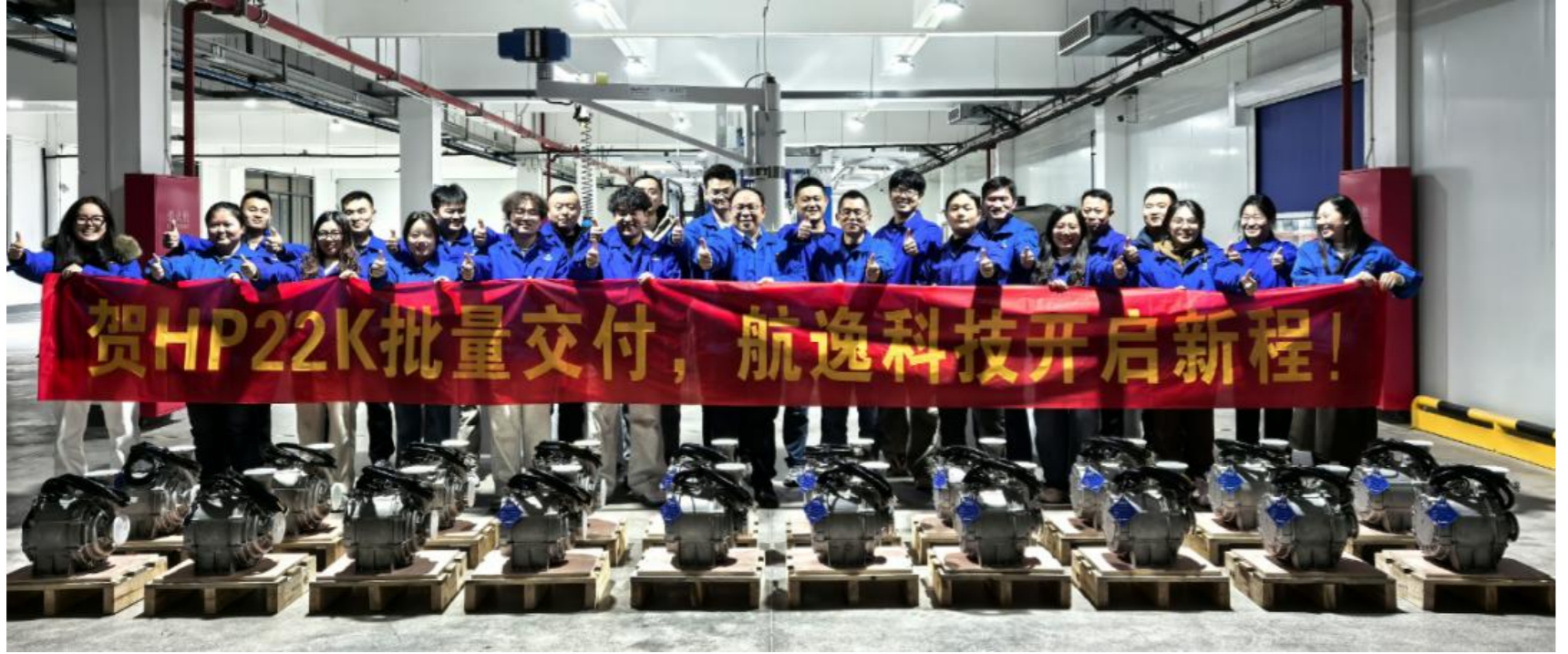

飞龙股份在AI液冷泵产品储备齐全,22KW产品已交付。飞龙股份开发的航逸HydroCool系列IDC液泵,充分利用飞龙车载泵紧凑的体积优势,结合创新性专利的i-BC叶轮转子轴承RBS系统和液冷电机等概念为IDC应用全新定制设计,介质腔所用材质满足PG25和EG50介质应用兼容性测试,水润滑轴承寿命大幅提升,设计寿命(L10)大于45000h,有产品最长高达90000h,产品开发可满足HW、台湾广运等客户的CDU液泵测试基线。飞龙股份航逸HydroCool系列各平台液冷泵针对现在IDC的各种节点液冷,包括Sidecar、InRack、InRow以及泵驱两相无油氟泵不同配置,提供相应的液泵解决方案配套使用。

2025年12月8日,公司举行L-iBC平台In-RowCDU液冷泵HP22K的批量交付仪式,HP22K产品已正式交付液冷合作伙伴,并将从中国发运至海外。HP22K是公司AI液冷泵的关键产品之一,凭借集成化小体积、高可靠性等技术优势,成为全球高性能液冷散热解决方案的关键组件,公司有望充分受益液冷行业需求提升。

图:航逸科技HydroCoolHP22KCDU液冷循环泵正式交付 |

|

资料来源:航逸科技HydroCool公众号,华源证券研究所 |

参考报告:

《20260205-华源证券-飞龙股份-002536-深耕汽车水泵多年,AI液冷泵高弹性可期》

《20260325-中原证券-飞龙股份-002536-年报点评:转型成效显著,新业务逐步兑现》

《20260330-长江证券-飞龙股份-002536-首次覆盖报告:液冷电子水泵龙头,第二成长曲线迎来爆发》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:林子尧(登记编号:A0740625120043) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧