储能:专项行动方案出台 加速独立储能经济性拐点临近

【摘要】

|

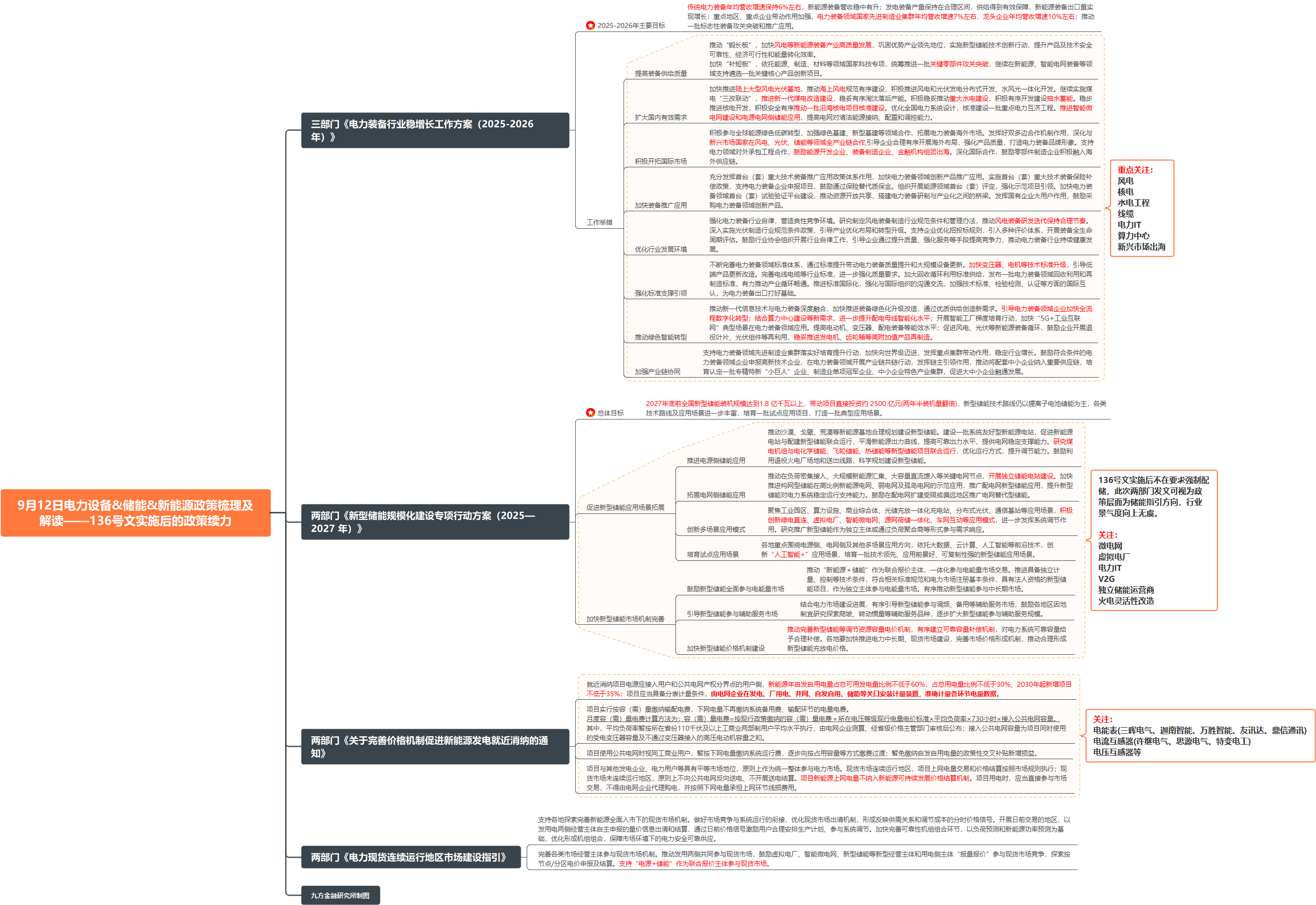

事件:《新型储能规模化建设专项行动方案(2025—2027年)》发布。

点评:《方案》中明确,到2027年,全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元。

根据国家能源局数据,截至上半年末,全国新型储能累计装机95GW/222GWh(配储时间为2.3h)。以此计算,下半年至2027年新增装机85GW方可满足装机目标。考虑到配储时间的不断提升,假设下半年至2027年平均配储时长为3h,则对应255GWh的新增装机量,平均每年102GWh。

此前,国家发展改革委、国家能源局仅在2021年7月发布的《关于加快推动新型储能发展的指导意见》中提出过新型储能的装机目标:到2025年装机规模达3000万千瓦以上。但在实际推进过程中,装机量大幅超出原规划目标。因此此次文件提到的装机目标,更多体现的是发改委、能源局对于新型储能规模化建设的重视。

《方案》致力于推动新型储能利用水平提升。《方案》明确了锂电为主的技术路线,各类技术路线持续发展。在“十四五”期间各类技术路线的降本中,锂电储能的降本尤为显著,在之后的大规模建设中,大概率持续占据主流位置。但考虑到应用场景的丰富,压缩空气储能、液流电池储能、钠离子电池储能、飞轮储能、重力储能、热储能、氢储能等技术路线仍有广阔发展空间。

此前储能电站利用率较低一直是影响储能行业发展的核心问题,《方案》中提出,要推动新型储能调控方式创新,合理提升新型储能调用水平。电力现货市场未连续运行地区应综合考虑系统需求、安全性、调节经济性等因素,优化各类调节资源调用序位,结合系统需要科学增加新型储能调用,尽量减少煤电机组频繁深度调峰、日内启停调峰。

方案中明确:

鼓励新型储能全面参与电能量市场,推动“新能源+储能”作为联合报价主体,一体化参与电能量市场交易;

引导新型储能参与辅助服务市场,有序引导新型储能参与调频、备用等辅助服务市场,鼓励各地区因地制宜研究探索爬坡、转动惯量等辅助服务品种,逐步扩大新型储能参与辅助服务规模;

加快新型储能价格机制建设,推动完善新型储能等调节资源容量电价机制,有序建立可靠容量补偿机制,对电力系统可靠容量给予合理补偿。

政策解读

发改能源〔2025〕1144号文推动建立新型储能“电能量市场赚取价差+辅助服务+容量补偿”三重收益模式

其中:

推动“新能源+储能”作为联合报价主体,一体化参与电能量市场交易;具有法人资格的新型储能项目,作为独立主体参与电能量市场;有序推动新型储能参与中长期市场。

有序引导新型储能参与调频、备用等辅助服务市场,鼓励各地区因地制宜研究探索爬坡、转动惯量等辅助服务品种。

推动完善新型储能等调节资源容量电价机制,有序建立可靠容量补偿机制。伴随收益模式的理顺,文件明确到2027年全国新型储能装机规模达到1.8亿千瓦,较2025年6月末的0.95亿千瓦存在接近翻倍的空间。新型储能装机的持续增长,有望增强电力系统调节能力,进一步打开新能源消纳空间。

绿电直连费用承担细则落地,促进新能源发电就近消纳

2025年5月21日,国家发改委、国家能源局印发《关于有序推动绿电直连发展有关事项的通知》,指出绿电直连项目应按相关规定缴纳输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等费用。

此次发改价格〔2025〕1192号文明确:

输配电费:项目实行按容(需)量缴纳输配电费,下网电量不再缴纳系统备用费、输配环节的电量电费。月度容(需)量电费=按现行政策缴纳的容(需)量电费+所在电压等级现行电量电价标准×平均负荷率×730小时×接入公共电网容量。可理解为原来输配环节的电量电费折算成容量电费继续缴纳。

系统运行费用等:暂按下网电量缴纳系统运行费,逐步向按占用容量等方式缴费过渡;暂免缴纳自发自用电量的政策性交叉补贴新增损益。

综上所述,自发自用电量部分节省了系统运行费用(以江苏为例达到0.0581元/kwh),但新增了直连线路的输电成本(以江苏两部制110kV数据为例,电度输配电价为0.0857元/kwh;考虑到直连线路的距离优势,输电成本应明显低于这一水平),我们认为综合来看仍有望对绿电直连项目构成经济性上的利好,刺激新能源发电开拓用户侧应用场景,减轻来自大电网的掣肘。

小结

《方案》给出了新型储能规模化建设的发展路径,对于理顺储能电站盈利模型,加速储能行业发展有重要意义。2026年储能行业有望迈入经济性拐点元年,电化学储能需求有望超预期。储能行业领先地位的龙头企业包括宁德时代、阳光电源、海博思创、南网科技、亿纬锂能、阿特斯等。

此外,近期可再生能源补贴发放加快+各省136号文逐步落地+新型储能建设加码打开消纳空间+绿电直连开拓用户侧应用场景四重催化下,新能源运营商的价值有望迎来重估,相关龙头企业包括龙源电力、三峡能源、中绿电、吉电股份等。

9月12日相关政策梳理 |

|

来源:九方金融研究所 |

参考研报

20250914-光大证券-电力设备新能源行业碳中和领域动态追踪(一百六十二):储能规模化建设行动方案发布,储能行业有望加速发展

20250914-广发证券-储能行业跟踪分析:储能政策三箭齐发,储能需求有望提速

20250913-中国银河-新能源有望迎重估,传统电源可靠性&灵活性值得重视

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧