【公司研究】致欧科技: 全球化供应链布局 家居跨境领先品牌

致欧科技近期经营呈现困境反转态势,2026年第一季度在剔除约5000万元汇兑损失后,经营利润率同比显著修复,验证了公司向亚马逊VC模式转型的成效。公司与京东产发达成战略合作,有望进一步提升海外履约效率并降低物流成本。美国市场业务在经历关税和供应链调整后已开始恢复增长,欧洲市场则延续强劲势头,公司新一轮股权激励计划彰显了对未来成长的信心。

美国关税退税增厚利润:2026年2月,美国最高法院裁定此前对中国商品加征的部分关税政策无效。公司已申请2025年度的关税退税,预计总额约1.5亿元,将显著增厚2026年利润。截至2026年5月中旬,公司已收到2000-3000万元退税款,剩余款项将陆续到账。

经营拐点确立,盈利能力修复:公司2026年第一季度虽然归母净利润因汇兑损失同比下滑,但剔除该影响后,经营净利率超过5%,同比提升显著。这主要得益于公司大力推进的亚马逊VC模式,该模式佣金费率更低,叠加海运成本下降和内部费用优化,驱动盈利能力进入修复通道。

新一轮股权激励彰显信心:公司于2026年4月发布新一期股权激励计划,设定了2026-2028年明确的净利润增长目标,其中2026年目标值为4.62亿元(不含股份支付费用),彰显了管理层对公司未来发展的强烈信心,并深度绑定核心团队利益。

欧洲市场壁垒深厚,持续贡献稳定增长:公司深耕欧洲市场十余年,已建立起涵盖完善仓网体系、强大本地化运营能力和显著品牌认知度的深厚壁垒,在亚马逊欧洲多国核心站点的家居类目长期位居第一。稳固的欧洲“基本盘”为公司提供了稳定的现金流和利润来源,并支撑其向新品类(如床垫、灯具)和新渠道(线下KA、品牌旗舰店)扩张,构筑了公司增长的“压舱石”。

美国市场困境反转,供应链重构与模式切换打开新空间:针对2025年的关税冲击,公司已完成“中国+N”的供应链重构,截至2025年底,美国市场80%的出货需求可由东南亚产能承接,显著增强了供应链韧性以对冲地缘政治风险。同时,公司在美国市场大力推进从SC向VC模式的转型,利用自身规模优势获取平台更多资源倾斜并优化费用结构。随着供应链问题解决和业务模式优化,叠加大量高竞争力大件家具新品的上市,美国市场有望从2026年起重回高速增长轨道。

行业出清利好头部,规模与合规优势凸显:跨境电商行业监管趋严,合规成本系统性抬高了行业门槛,中小卖家生存压力加大,行业资源正加速向头部品牌卖家集中。致欧科技作为合规经营的头部企业,凭借其规模效应,能够在采购、物流、合规及技术投入上有效摊薄固定成本,形成全链路成本领先优势。行业出清将为公司带来市场份额提升的长期机遇。

致欧科技是全球家居品类领先品牌,深耕跨境电商赛道。公司为全球知名互联网家居品牌商,旗下拥有家居品牌SONGMICS、风格家具品牌VASAGLE及宠物家居品牌Feandrea三大产品品牌,2024年公司完成SONGMICSHOME主品牌对三大子品牌的全面整合,通过亚马逊、OTTO、独立站等海外电商平台进入欧洲、北美等70余个国家和地区,累计服务超2000万全球家庭用户。2025H1尽管面临中美关税政策变化,公司立足品牌力优势、加快供应链全球化布局,实现收入/利润同比分别8.7%/11.0%,韧性突出。家居作为中大件,面临产品销售周转慢、运输周期长、运输成本高等难题,公司通过全链条布局,前端精准洞察消费需求,高效品牌营销、多元平台布局,一站式关联消费打开成长空间;中后端数字化全链赋能,持续加码采购仓储全球化布局,成本优势显著;整体营运周转效率可媲美行业标杆安克创新,难能可贵。

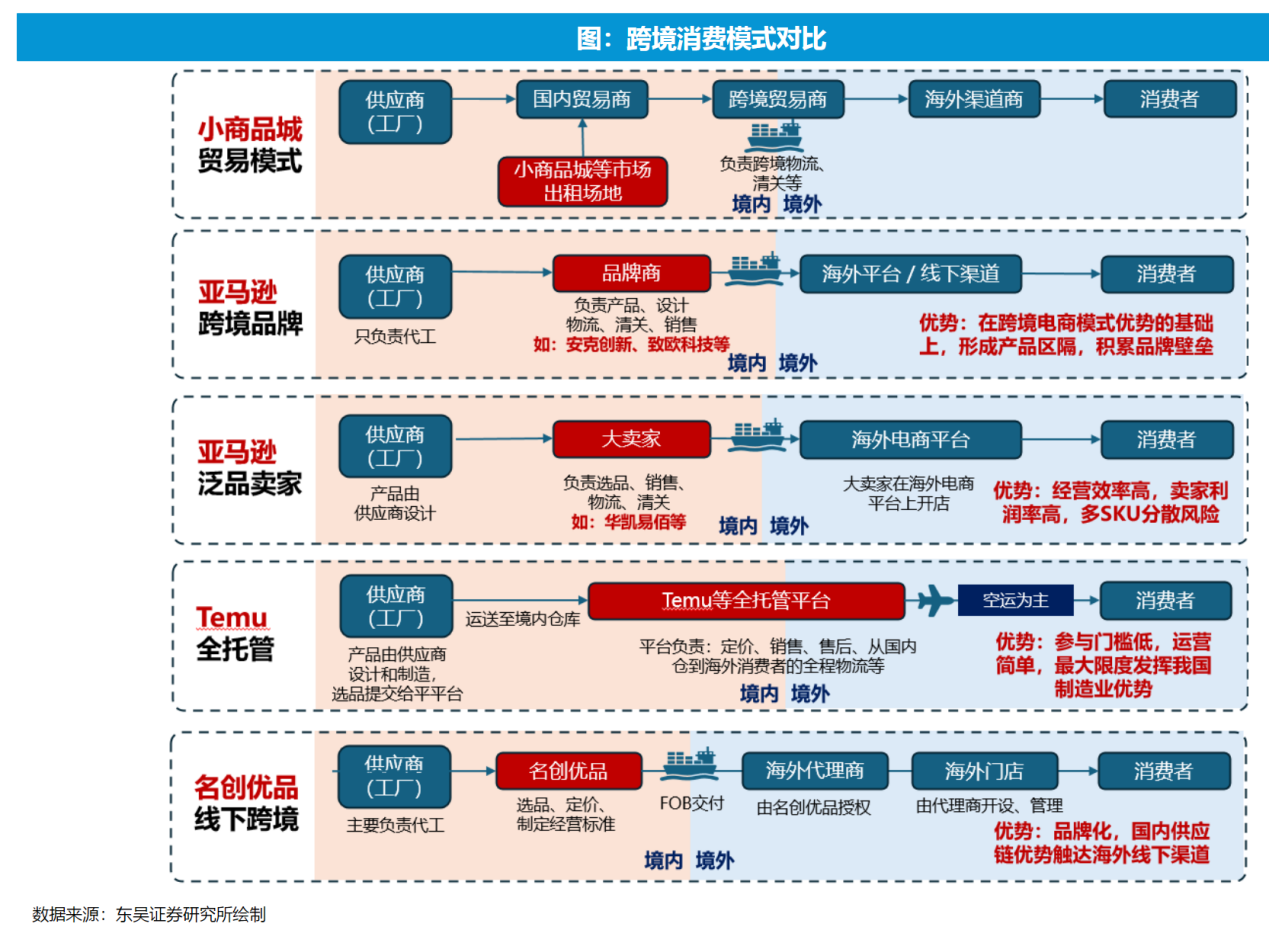

行业:国货出海方兴未艾,中国企业品牌化战略有望更好把握出海机遇。2014-2023年全球电商销售额从1.1万亿美元增长至5.8万亿美元(CAGR达17.7%),电商渗透率从5.5%增长至19.4%;2024-2027年预计市场规模将从6.3万亿美元增长至8.0万亿美元(CAGR为7.9%),渗透率从20.1%提升至22.6%。我们认为,亚马逊在未来基于仓储物流体系、用户口碑沉淀等核心竞争力,有望作为适配性最广的出海主阵地持续增长,在成本费用、运营能力、消费趋势等因素变化驱动下,市场份额将加速向头部卖家集中;Temu从全托管转向半托管,未来有望向成熟出海增量渠道进化;TikTok内容电商依托兴趣社群模式,享受流量红利,但销售节奏波动大,更考验是卖家运营能力。从商业模式看,品牌化战略以产品力为支点,打造飞轮效应第一驱动,或是出海路径。

数字化全链路赋能,产、销、供共筑核心壁垒。

1)供应端:公司持续升级数字化系统,产品转化率、订单处理速度、库存效率等核心指标显著改善,加速布局海外供应链以应对关税等外部环境波动。此外,公司持续加码海外仓储布局,成本优势有望进一步凸显(自营海外仓发货成本低于平台仓)。

2)产品端:公司开发多个以产品为核心的多维度数据管理系统,快速洞察终端产品需求,且持续加强研发能力;深化全面预算管理,将成本控制下放至各BU,设定超额增长提成制绩效方案,激励各品类下的员工实现目标。

3)销售端:构建“站内精准投放+站外内容种草+独立站私域运营”全域营销链路,通过数据驱动优化广告效率;依托品牌认知与用户画像沉淀,实现高站内广告投资回报率(ROAS),并整合社交媒体红人内容传播,形成“用户触达-转化-留存”运营闭环。该体系不仅支撑销售目标的稳定达成,更通过用户行为数据沉淀反哺产品开发与品牌建设,构建可持续的营销增长模型。

行业:国货出海方兴未艾,中国企业品牌化战略有望更好把握出海机遇。2014-2023年全球电商销售额从1.1万亿美元增长至5.8万亿美元(CAGR达17.7%),电商渗透率从5.5%增长至19.4%;2024-2027年预计市场规模将从6.3万亿美元增长至8.0万亿美元(CAGR为7.9%),渗透率从20.1%提升至22.6%。我们认为,亚马逊在未来基于仓储物流体系、用户口碑沉淀等核心竞争力,有望作为适配性最广的出海主阵地持续增长,在成本费用、运营能力、消费趋势等因素变化驱动下,市场份额将加速向头部卖家集中;Temu从全托管转向半托管,未来有望向成熟出海增量渠道进化;TikTok内容电商依托兴趣社群模式,享受流量红利,但销售节奏波动大,更考验是卖家运营能力。从商业模式看,品牌化战略以产品力为支点,打造飞轮效应第一驱动,或是出海路径。

数字化全链路赋能,产、销、供共筑核心壁垒。

1)供应端:公司持续升级数字化系统,产品转化率、订单处理速度、库存效率等核心指标显著改善,加速布局海外供应链以应对关税等外部环境波动。此外,公司持续加码海外仓储布局,成本优势有望进一步凸显(自营海外仓发货成本低于平台仓)。

2)产品端:公司开发多个以产品为核心的多维度数据管理系统,快速洞察终端产品需求,且持续加强研发能力;深化全面预算管理,将成本控制下放至各BU,设定超额增长提成制绩效方案,激励各品类下的员工实现目标。

3)销售端:构建“站内精准投放+站外内容种草+独立站私域运营”全域营销链路,通过数据驱动优化广告效率;依托品牌认知与用户画像沉淀,实现高站内广告投资回报率(ROAS),并整合社交媒体红人内容传播,形成“用户触达-转化-留存”运营闭环。该体系不仅支撑销售目标的稳定达成,更通过用户行为数据沉淀反哺产品开发与品牌建设,构建可持续的营销增长模型。

参考资料:

20260527-广发证券-致欧科技:家居头部大卖,内功夯实、稳健扩张、盈利可期

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧