【公司研究】翱捷科技:背靠阿里巴巴 ASIC定制业务打开第二成长曲线

【摘要】 翱捷科技是国内稀缺的无线通信基带芯片厂商,无线通信、超大规模芯片的平台型芯片企业。公司芯片产品主要包括蜂窝基带芯片、智能手机 SoC 芯片、非蜂窝物联网芯片和 ASIC 业务四大类。芯片产品在4G领域已形成规模化出货壁垒,一站式芯片定制业务深度受益于AI、云计算驱动的高端ASIC需求爆发,IP授权业务具备高毛利属性有望大幅增长,三驾马车共同支撑长期成长曲线;2026 年5G智能手机SoC产品有望进入验证周期,为中期增长打开新空间。 |

【正文】

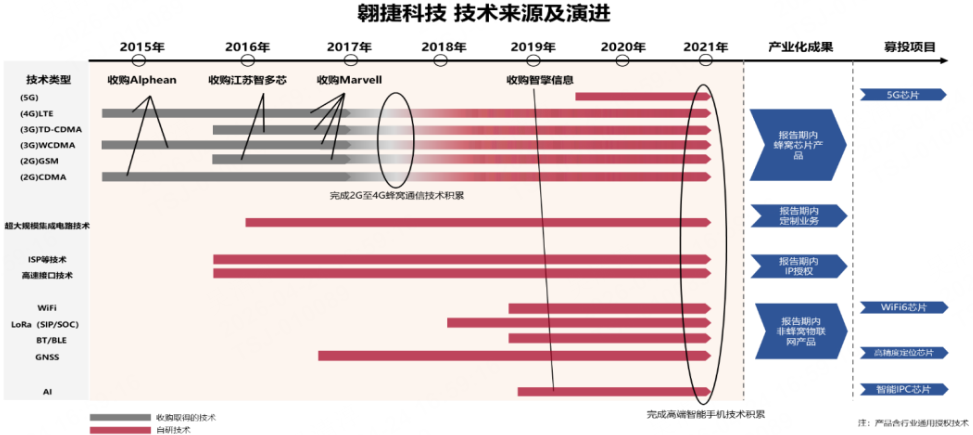

翱捷科技是国内稀缺的无线通信基带芯片厂商,无线通信、超大规模芯片的平台型芯片企业。公司芯片产品主要包括蜂窝基带芯片、智能手机 SoC 芯片、非蜂窝物联网芯片和 ASIC 业务四大类。公司历史上多次收购实现技术初始积累,为支撑其蜂窝基带芯片业务奠定良好基础。公司营业收入增速较快,随着技术成熟与产品布局完善,有望不久后扭亏为盈。公司第一大股东是阿里巴巴。

图:公司前十大股东 |

|

来源:Wind、九方金融研究所 |

公司蜂窝基带芯片的主要产品线包含两大类别,分别是基带通信芯片与移动智能终端芯片。受5G RedCap、5G海量物联网及4G LTE Cat-1bis模组三项关键技术的驱动,蜂窝物联网市场将在未来六年内进入高速扩张期。公司精耕细分市场,在国产蜂窝基带市场占有率稳步提升。其产品线已覆盖 LTE Cat.1、Cat.4、Cat.7 以及 5G NR、5G RedCap 等多个品类,全面覆盖中低速与高速物联网市场的需求,市场影响力持续提升。2025年,翱捷科技5G RedCap领域持续发力,产品生态进一步完善。

智能 SoC 芯片:2025年公司智能手机 SoC 进展迅猛。全球智能手机市场 2024 年实现反弹。SoC 芯片方面,高通与联发科差异化竞争高端、中低端市场。公司智能手机 4G SoC 不断发展创新。截至 25H1,第二代 4G 八核智能手机芯片已实现流片。该芯片采用 6nm 先进制程,支持 LPDDR5/5X,提供 6400Mbps 以上的数据吞吐率,搭载20TOPS 算力的独立 NPU,能够支持目前各种主流的适用于移动终端的大模型。

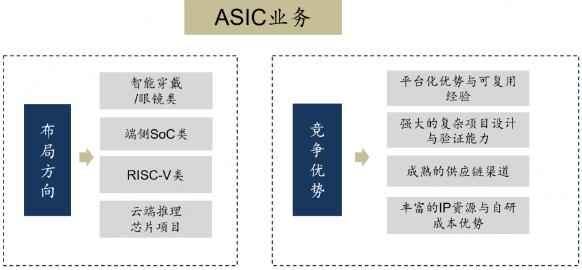

ASIC:市场规模增长显著,未来前景广阔。ASIC 行业涵盖芯片设计、制造、封测环节,目前主要由海外 CSP 厂主导。ASIC 服务商的竞争力取决于 IP 设计能力和 SoC 设计能力两大核心能力。AI ASIC 景气度高涨,博通、Marvell 业绩持续兑现,28 年定制芯片市场规模将达 554 亿美元。公司 ASIC 业务主要方向有智能穿戴/眼镜类;端侧 SOC 类;RISC-V 类。公司 ASIC 在手订单充足,已承接多项一线头部客户项目。

公司芯片产品主要包括四大类:(1)蜂窝基带芯片:覆盖中低速物联网市场 Cat.1、高速物联网市场 Cat.4、高速业务高端应用 Cat.7 及 5G 市场,已成为远通信、日海智能、中移物联、美格、有方科技、高新兴、Telit 等国内外主流模组厂商的重要供应商;在车联网领域,公司开拓了车载前装和后装市场,通过移远、有方、高新兴物联等车联网模组厂商进入长安 LUMIN、金康新能源、奇瑞捷途、陕汽商用、东风商用等众多车型并陆续规模量产;在智能穿戴领域,公司芯片已广泛应用于读书郎、飞利浦、小米、Amazfit等智能手表品牌。(2)智能手机 SoC 芯片:公司首款 4G 四核芯片已成功实现商用,2024年出货量超百万颗,平台稳定性获市场验证,目前订单充足;首款4G八核芯片已于 2024年上半年完成多客户、多项目导入,可支持智能手机、智能模组、车载座舱及平板等产品线,首发智能手机客户已于 25Q3 上市。第二代 6nm 4G 八核芯片已于 2024 年上半年流片,支持 LPDDR5/5X 及大模型端侧部署,2025 年回片并客户导入,2026年进入量产;首款 6nm 5G八核芯片已进入研发后期,支持 5G-A 与高性能 AI,计划 2025 年下半年流片,2026 年开展客户导入。(3)非蜂窝物联网芯片:已完成对 WiFi、蓝牙、LoRa及导航定位芯片的产品布局,成功导入美的、海尔、虹美、方太等客户。(4)ASIC 业务:公司 ASIC 业务主要布局智能穿戴/眼镜、端侧 SoC 及 RISC-V 等高速增长领域,并积极开发云端推理芯片项目。凭借在基带 SoC 领域积累的 IP 资源、全链条技术能力和成熟供应链,公司可为客户提供从设计到量产的一站式服务,当前订单充足,所有定制项目均实现 100%成功交付。目前团队暂与自研芯片共享资源,通过复用 IP、优化流程平衡发展,未来将视业务成长设立独立团队。

图:公司技术来源及演进 |

|

来源:国投证券、九方金融研究所 |

在通信技术演进进程中,从4G迈向5G时代,蜂窝物联网技术完成了从低速到高速的阶段跨越,催生出更为多元的应用场景。4G 阶段,LTE 协议成为核心,随R8至R14 标准体系的完善,Cat.1、Cat.4、Cat.6 等蜂窝物联技术相继出现,其对应的基带芯片凭借优异适配性,在智能穿戴数据传输、工业传感器信号交互、工业路由器组网等场景中实现大规模应用。进入5G时代,基于5G NR协议的标准持续迭代,形成 R15 至R18 序列。R15与R16阶段作为探索期,通过高频段毫米波传输、大规模 MIMO 多天线协同、网络切片定制等技术,强化了对 eMBB(增强移动宽带)、uRLLC(超高可靠低时延通信)、mMTC(大规模机器类通信)三类核心场景的支撑。R17 标准落地后,5G RedCap技术加速融入市场并实现规模化商用。

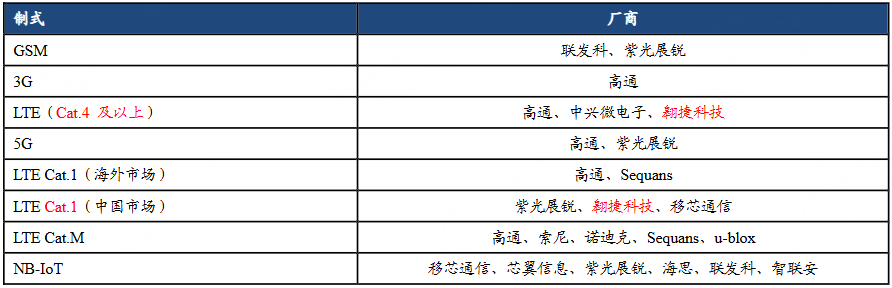

图:不同制式物联网芯片厂商 |

|

来源:东吴证券、九方金融研究所 |

公司100%交付纪录夯实增长基础,2026 收入有望大幅跃升。公司ASIC在手订单充足,已承接多项一线头部客户项目。依托在基带SoC领域深耕积累的丰富经验、完善的IP库、成熟的供应链体系,以及从底层架构到上层应用的全链条技术能力,公司快速响应了市场的新需求,目前在手订单充足。此外,针对某些受美国新规限制的领域,公司也已做好相应技术准备。凭借长期积累的大型 SoC 芯片及系统级设计的技术优势,通过技术创新与新型架构设计,能够在合规的基础上为系统厂商提供满足要求的 ASIC 芯片设计服务,目前已承接多项一线头部客户项目,提供 Turkey一站式交付,不仅为客户提供芯片定制服务,且在完成定制芯片后,继续支持客户后续量产和产品迭代的需求。基于坚实的客户基础、良好的服务能力以及当前的业务进度,公司对芯片定制业务前景持乐观态度。

图:公司ASIC业务主要布局方向与竞争优势 |

|

来源:国投证券、九方金融研究所 |

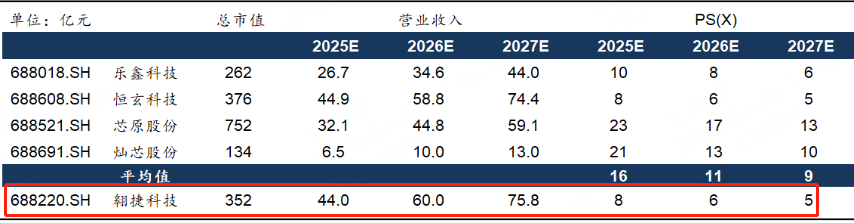

公司是国内稀缺的蜂窝基带技术持有者,芯片产品在 4G 领域已形成规模化出货壁垒,一站式芯片定制业务深度受益于AI、云计算驱动的高端 ASIC 需求爆发,IP 授权业务具备高毛利属性有望大幅增长,三驾马车共同支撑长期成长曲线;2026 年5G智能手机 SoC 产品有望进入验证周期,为中期增长打开新空间。

图:可比公司估值表 |

|

来源:国投证券、九方金融研究所 |

参考研报

20251113-东吴证券-翱捷科技-688220-深耕蜂窝基带芯片,布局ASIC打开成长空间

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧