【风口掘金】美国升级“出口管制”!倒逼GPU国产化提速突围 这些公司已布局

导语

①美商务部对中国先进计算及半导体制造物项出口在原有的基础上进一步升级限制力度,国产GPU产业带来发展机遇,国产替代有望进一步提升;

②随着智算中心建设有序推进,GPU有望迎来量价齐升,预计2023年AI服务器领域GUP市场空间约为187.8 亿美元。

事件驱动

2023年10月17日,美国商务部工业与安全局(BIS)发布针对中国的先进计算及半导体制造物项出口限制,在2022年10月已公布的出口限制基础上,进一步升级限制力度。具体来看,本次出口限制主要涉及对高性能芯片的限制,既包括对高性能芯片的出口限制,也包括对国产 GPU 企业的生产流片限制。

本次芯片限制法案或将使得海外GPU厂商被迫让渡部分市场份额,为国产GPU产业带来发展机遇,GPU 国产化率有望进一步提升,产业链相关公司有望迎来发展机遇。

行业分析

一、最早作为显卡的核心零部件,专用于图形渲染及处理

GPU(Graphic ProcessinUnit),即图形处理单元,英伟达公司在1999年发布 GeForce 256 图形处理芯片时首先提出 GPU 的概念,GeForce 256 作为专门负责计算机图形显示的计算机零部件,通过T&L及其他多项技术引擎,减少了显卡对于CPU的依赖。GPU组成中通常包含一个显存、一个主频、一个 VRAM、一个显存速率以及一个显存位宽。

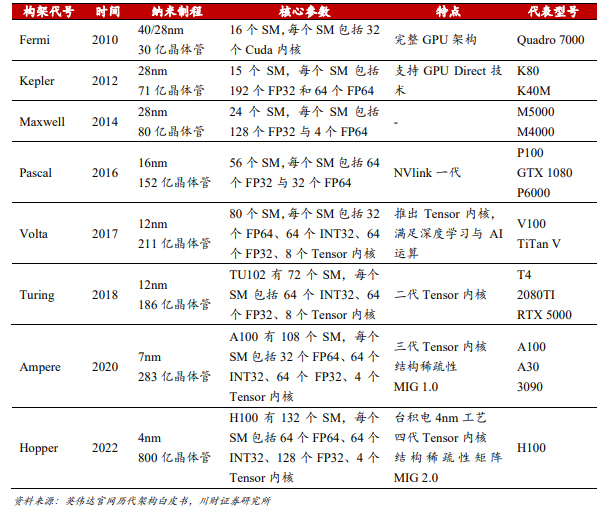

GPU架构迭代频繁,已从从专用图形处理器发展为高效的通用计算平台,向外拓展人工智能计算及高性能计算领域。当GPU引入可编程特性,将图形硬件的流水线作为流处理器来解释,基于GPU的通用计算也开始出现,即GPGPU。英伟达产品在2008-2022年内,架构迭代调整了8次,其在2010年推出具有完整GPU架构的Fermi,在2017年Volta架构中首次推出Tensor内核以支持深度学习算法,而目前Hopper架构的GPU已广泛的应用于AI大模型训练与推理环节。

英伟达 GPU 架构调整演进方向

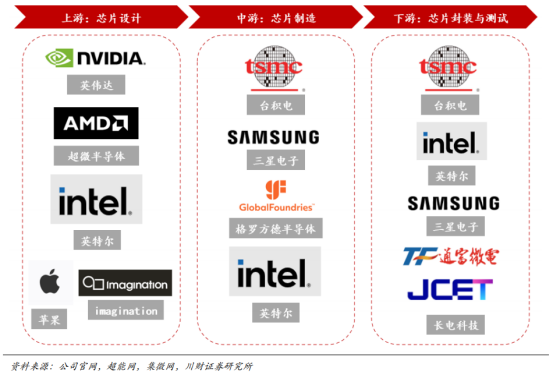

GPU 产业链上中下游分别为芯片设计、芯片制造及芯片封装与测试。产业链上游,GPU设计基本以英伟达、超微半导体、英特尔三强垄断,中下游台积电凭借先进的 4nm、7nm工艺及 CoWoS 封装技术产能领先,三星电子、格罗方德半导体、英特尔产能落后,且在产品工艺上与台积电相比优势不大,此外,在封装测试环节,国内厂商长电科技、通富微电及赛微电子等具有布局。2022年全球前十大封测企业中,长电科技以 10.7%的市场份额位居第三,通富微电以6.5%的市场份额位居第四。

GPU产业链中下游

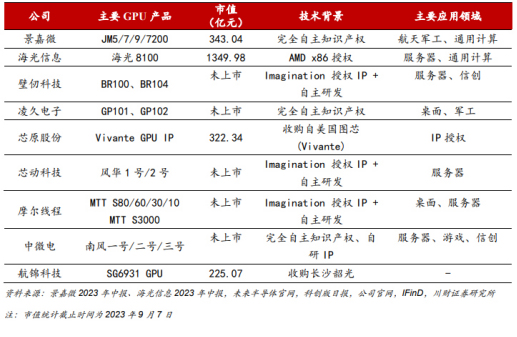

国内在GPU具有布局的公司基本处于产业链上游。重点公司中,景嘉微、凌久电子、中微电等少数企业拥有完全自主知识产权,从GPU IP核、计算架构、算法模型、原理验证、硬件实现、驱动开发等环节正向设计,从而保证GPU升级迭代自主可控;其他厂商则通过IP授权与自主研发相结合的方式开发产品,部分产品在性能上已与国际接轨。

国内重点GPU公司及技术

二、移动端兜底,自动驾驶及数据中心建设贡献增量

GPU下游目前主要应用于移动端、数据中心服务器以及车规级芯片。其中,移动端应用又可以分为 PC GPU、手机 GPU,主要用于加速图形处理,以提高计算机游戏的图像质量及性能,目前随着深度学习及人工智能的发展,移动端 GPU 也可以用于加速深度学习、计算机视觉和自然语言处理等人工智能应用;数据中心服务器又可以分为高性能计算服务器与智能计算服务器,由于 GPU 具有高并发的计算能力,因此被广泛的用于数据中心建设;在汽车领域,GPU主要应用于车端及其配套设施智能芯片,负责处理来自摄像头、普通雷达、激光雷达等传感器数据,实现智能驾驶。

GPU市场下游需求

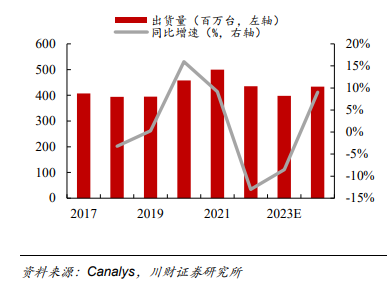

个人电脑为GPU移动端主要市场,智能手机及可穿戴设备有望渗透。GPU作为图形处理加速硬件,其最常见的应用即为个人电脑、智能手机等游戏设备,不限于创建图像、图像处理、计算摄影、手势识别的视觉处理需求。但目前随着消费电子需求减弱,尤其是个人电脑市场下滑的影响,PC 端显卡需求处于下行区间,据 Jon PeddieResearch 数据统计,2023年第一季度全球PC桌面显卡销量约630万块,同比下降52.9%。

PC市场处于下行周期(含平板)

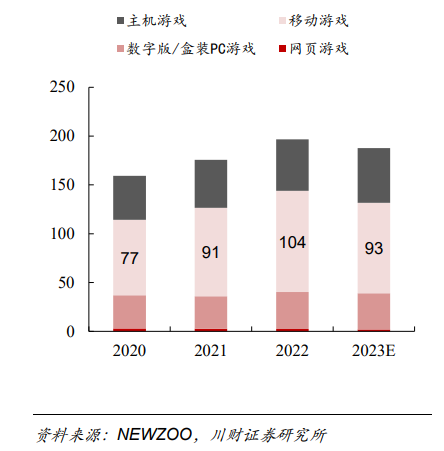

手机游戏图显需求及终端AI架构,有望打造移动端GPU增长新引擎。一方面,手机端游戏市场规模逐渐增大,NEWZOO数据显示,2022年全球移动游戏市场规模已达1035亿美元,约占游戏市场总规模53%;另一方面,手机端GPU 光线追踪技术尚未普及,未来随着手机端游戏图形渲染需求的提升,对GPU性能要求将逐渐增加,目前高通、联发科、英伟达、AMD、ARM 等著名芯片厂商均开始布局手机GPU,有望加速移动端GPU扩量。

全球移动游戏市场占比增加(十亿美元)

随着AI技术的快速发展,以及计算需求的提升,AI处理须分布在云端及终端进行,这种混合AI架构可以根据模型和查询需求的复杂度等因素,选择不同方式在云端和终端侧之间分配处理负载。未来,随着终端侧 AI 处理需求的提升,将对终端设备,包括手机、电脑、汽车、XR等便携设备以及物联网设备的AI计算及推理性能提出新的需求,有望带动移动端GPU需求的提升。

三、自动驾驶贡献GPU全新增量,蓝海广阔

车载芯片的架构模式经历分布式架构向混合式架构转变,未来将向中心计算架构演进。计算架构将随着自动驾驶升级进行优化,不同的计算架构,对于车载芯片的要求具有差异。分布式架构计算需求小,仅通过CPU控制;混合式架构为实现部分自动驾驶功能将引入GPU来辅助计算;而中央计算架构中,汽车端计算将升级为更加通用的计算平台,进而保证了整车架构的稳定性和功能的扩展性。

车载芯片的演变

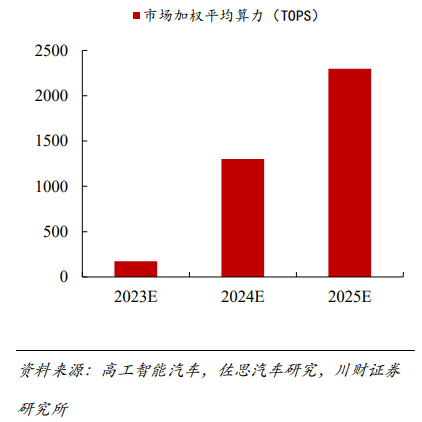

国内外厂商车载芯片多数采用含GPU架构,随着智能驾驶升级,有望拉升车端GPU需求。智能驾驶时代,车端芯片承载的功能增加,不仅需要处理各环节传感器收集的环境数据、地图定位数据、V2X 信息通信数据,还需要通过各种智能算法规划最佳决策,同时控制执行单元。随着 AI 技术的进步,基于深度学习算法的智能驾驶方案成为汽车制造商的布局重点。目前国内芯片制造厂商普遍采用GPU加速深度学习算法,例如英伟达ORIN采用 CPU+GPU+ACCEL 架构,其算力由GPU及DLA提供。根据测算,预计2023年全球自动驾驶领域GPU市场空间将达到24亿美元。

2025年芯片平均算力将超2000TOPS

四、受益于数字经济及人工智能,数据中心市场GPU加速放量

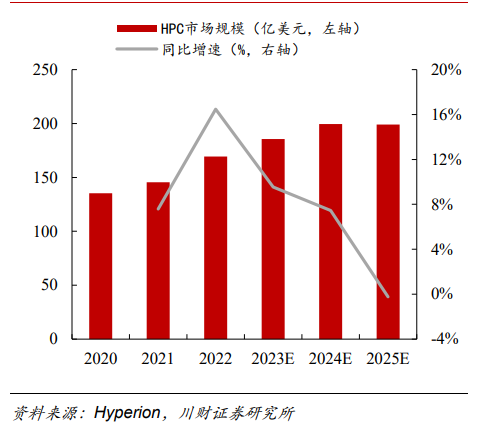

高性能计算中心及智算中心建设属于数字经济建设重要的一环,二者的建设将带动GPU市场增长。据Hyperion研究显示,2025年全球高性能计算市场规模将达到199亿美元,2022-2025 年CAGR约为5.5%,此外,根据超算top500统计,全球前500超级计算机中56%算力由GPU提供,GPU需求将随着高性能计算市场增长同步提升,预计2023年全球高性能计算中心GUP市场空间约为21亿美元。

2025年全球高性能计算市场规模达199亿美元

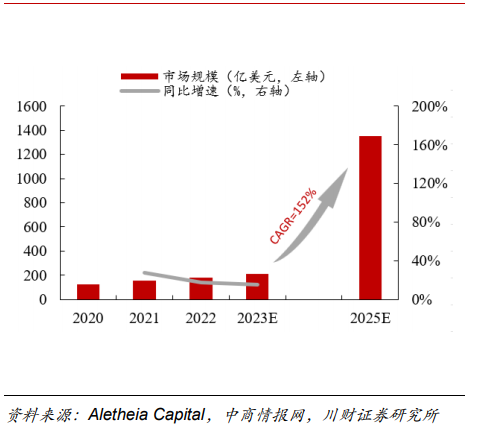

总量方面,根据IDC及中商情报网数据预测,2023年全球AI服务器市场规模将达到211亿美元,同比增长15%,而据 Aletheia Capital 最新报告分析,2025年AI服务器市场规模将激增至1350亿美元,2023-2025CAGR 高达152%;价值方面,由于智能算法具有计算难度小、计算量大等特点,对于计算任务的高并发能力及吞吐量要求较高,因此对于GPU的需求更大,据统计,机器学习型AI服务器中,GPU成本占比约为72.8%。未来,随着智算中心建设有序推进,GPU有望迎来量价齐升,预计2023年AI服务器领域 GUP市场空间约为187.8亿美元。

2025年全球 AI 服务器市场规模激增至1350亿美元

投资策略

川财证券表示,英伟达市场份额独占鳌头,国际呈现三强格局,国内厂商加速布局。英伟达凭借技术及产能优势,在移动端、AI 服务器、自动驾驶领域具有较大话语权。我国厂商GPU 市场份额较小,正处于技术追赶环节,目前国产GPU 在数据中心、人工智能以及通用计算型GPU领域均实现产品布局,未来随着国内数据中心、智能驾驶及终端侧GPU市场需求的提升,国产GPU市场份额有望实现渗透。

华泰证券认为,美国芯片颁布限制法案,或将使得国内AI模型/AI 应用等厂商更难获得来自海外厂商的高性能芯片支持。在此背景下,部分性能较为先进的国产GPU企业有望承接这部分市场需求,从而带来产业发展机遇。国产化背景下,建议关注华为算力链等国产GPU产业链。

个股分析

景嘉微:立足军工显控领域,顺势切入民用领域

公司是国内为数不多开发出具有完全自主知识产权GPU产品的上市企业,并且在JM5400 GPU的基础上,不断研发更为先进且适用更为广泛的产品,产品布局从机载领域向其他领域延申。公司7月发布定向增发说明书,募集资金将用于高性能通用 GPU 芯片研发项目,未来随着车载、船舶显控、通用市场显控需求的提升,公司有望实现军用与民用双向扩容。

龙芯中科:国产CPU自主化先行者

公司是国内唯一坚持基于自主指令系统构建独立于Wintel体系和AA体系的开放性信息技术体系和产业生态的CPU企业,为国家战略需求提供自主、安全、可靠的处理器。已形成面向嵌入式专门应用的龙芯1号、面向工控和终端类应用的龙芯2号、以及面向桌面与服务器类应用的龙芯3号等主要处理器产品。

海光信息:国内唯一一家生产x86芯片的企业

公司目前经营的主要产品为CPU及DCU,其中DCU即海光协处理器为公司面向大数据处理、人工智能、商业计算推出的GPGPU产品,DCU系列产品深算一号为公司GPGPU主要在售产品,其他产品中,深算二号发布已提上日程,深算三号研发进展顺利;公司产品目前已经能够支持大模型训练,实现 LLaMa、GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型的全面应用,与国内包括文心一言等大模型全面适配,达到国内领先水平。

风险提示

国内技术研发不及预期,产能不及预期,自动驾驶渗透不及预期,国际形势风险

参考资料

20230913-川财证券-AI与自动驾驶打造GPU强力增长引擎-GPU行业深度报告。

20231019-华泰证券-芯片限制或倒逼GPU国产化提速。

20231010-首创证券-美国或制裁RISC-V,利好全自主架构的龙芯中科。

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧