美元冲高人民币回调至6.8!汇市行情切换了?

6月中旬以来,外汇市场行情出现明显切换,美元指数受美联储超预期鹰派政策提振冲高,人民币迎来阶段性回调。

美元指数于6月25日持续冲高至101.5,又于26日小幅回落至101.36。汇率端同步出现调整,截至26日收盘,在岸人民币对美元报6.7978,离岸人民币对美元报6.8048。

此前一路走强的人民币在美元快速反弹带动下重回6.8区间,让市场对人民币升值空间、后续走势的讨论持续升温。

美联储释放鹰派信号

本轮人民币由升转贬,核心诱因来自美联储议息会议释放的超预期鹰派信号。美联储发布的经济预测摘要显示,美联储官员对2026年联邦基金利率预测的中值从3月的3.4%提高至3.8%。

东方金诚首席宏观分析师王青对第一财经表示,6月16日美联储主席沃什首次主持议息会议,会后释放了超出市场预期的鹰派信号,对美元的推升作用较大,超过了15日美伊签署谅解备忘录、避险因素消退对美元的影响。这导致美元指数从6月17日的100.4升至25日的101.5。

北京时间25日晚,美国公布的5月个人消费支出(PCE)物价指数同比上涨4.1%,高于4月的3.3%,也是近三年来首次重新突破4%。能源价格上涨成为推动整体通胀回升的重要因素。同时,核心PCE物价指数同比上涨3.4%,较前值3.3%进一步走高,创下2023年10月以来最高水平,反映出美国服务业价格压力依然存在。这使市场普遍认为美联储短期内难以迅速转向宽松政策。

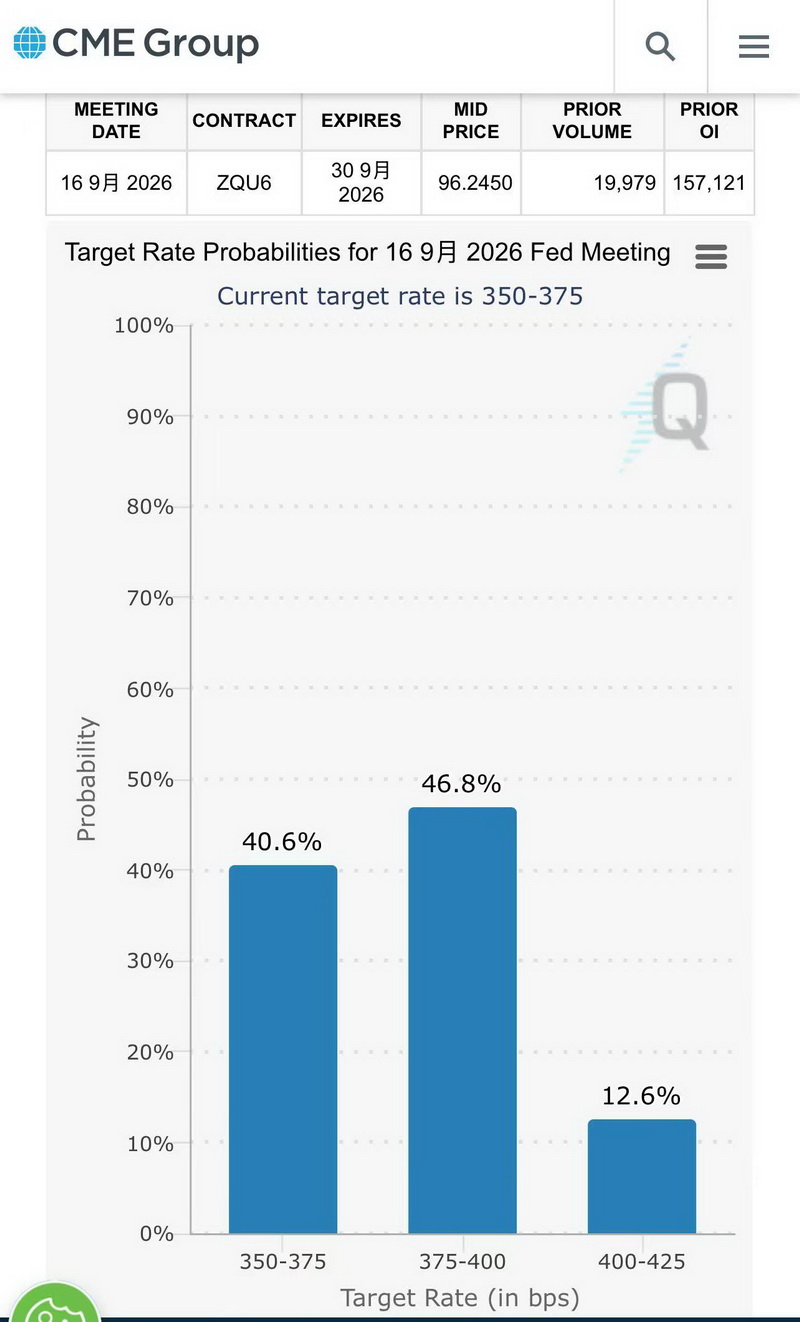

根据芝商所FedWatch工具显示,目前市场预计美联储在9月议息会议加息的概率约为59.4%。

有观点认为,美联储重回加息周期,叠加地缘局势的不断扰动,可能使强美元再现,导致人民币升值告一段落。

“这一观点或存一定偏颇。”申万宏源证券首席经济学家赵伟认为,2025年7月以来,人民币一直在演绎与美元的“双强”格局;美元反弹背景下,人民币仍在持续升值;加息并不意味着美元会大幅走强,美国总统特朗普的政策不确定性对美元也有压制。中国国内经济修复的波折部分可能源于中短期因素扰动,经济仍处于非典型“复苏”的早期阶段。

南华期货分析报告认为,当前拉动美元走强的核心逻辑仍是再通胀交易。美国CPI同比持续走高、就业市场韧性凸显,美联储降息空间被明显压缩,边际加息预期有所抬升。

值得注意的是,本轮人民币贬值幅度显著低于美元指数上涨幅度,汇率韧性凸显。

王青分析,年初以来,在美元指数小幅上行3%左右的背景下,人民币对美元不贬反升。截至目前,在岸人民币对美元升值2.7%左右。主要推动因素包括:外部经贸环境持续回稳,在全球AI投资热潮等带动下,我国出口增速显著加快,而中东局势对我国经济影响不大。这些都对人民币汇率提供了重要支撑。

王青认为,短期内人民币还会处在偏强运行状态。一方面,美伊达成谅解备忘录,霍尔木兹海峡逐步恢复通航,有利于缓解高通胀,美联储加息压力减轻,这会制约美元上行动能;另一方面,接下来我国出口还会延续较快增长势头。这都意味着短期内人民币有望保持稳中偏强态势。

结汇率走低存季节性扰动

回顾2026年上半年外汇市场,美元指数整体维持在95.5至100.6区间震荡。上半年人民币汇率整体升值的背后,不同阶段推动升值的核心原因存在差异。

1至2月人民币开启趋势性上涨,核心动力来自传统季节性结汇潮。南华期货分析,银行代客结售汇差额在1月、2月表现明显偏强,结汇率维持在60%以上。在强势季节性结汇的带动下,市场人民币升值预期持续升温,推动美元对人民币汇率自6.98附近快速回落至6.83附近。

进入二季度,美伊和谈推进、中东地缘风险缓和,美元指数阶段性走弱,进一步打开人民币升值空间。

南华期货认为,本轮人民币升值虽离不开美元指数走弱的外部环境,但并非单纯被动跟随美元偏弱运行。5月美元指数再度趋势上行,人民币并未同步出现明显贬值,反而逆美元走势继续升值,国内出口持续超预期成为重要支撑。

但值得注意的是,4~5月出口结汇率下降至60%,较一季度的68%明显下降,也低于季节性均值水平。对此,市场存在担忧称,4、5月结汇率明显下滑,结汇潮边际走弱、出口动能放缓,或将终结本轮人民币升值行情。

赵伟认为,结汇率走低或存季节性扰动,从结售汇顺差规模来看,当前仍处于历史高位。4月和5月,人民币不含远期履约的结汇率分别录得50.2%、50.9%,较年初显著走低。但一方面,内地在港股上市的公司多在二季度进行现金分红,这一季节性行为或对结汇率有一定扰动;另一方面,从高频数据来看,6月以来,美元对人民币询价成交量已边际企稳,且仍维持在相对高位。

南华期货认为,结汇率呈现持续回落态势并不代表结汇规模有所下降。银行结售汇收付数据对应的是实际收汇并办理结汇的资金,相比出口报关发货数据存在30~90天左右的滞后,4月、5月出口总额接连创下年内新高,滞后释放的结汇红利将持续支撑人民币汇率。即便结汇率有所回落,实际结汇规模并未出现大幅下滑,也成为6月人民币汇率的重要托底力量。

年内走势将现季度分化

综合市场分析来看,支撑人民币中长期走强的核心基础并未改变,但年内不同季度行情将出现显著分化,双向波动会成为汇率运行主基调。

王青表示,多重外部约束下,人民币难以走出单边升值行情。后续美国关税政策存在不确定性,中东地缘冲突对全球经济拖累效应会逐步显现,下半年国内出口增速存在放缓压力。与此同时,沃什将持续推进缩表操作,市场需要持续消化偏鹰派政策信号,年内美元指数大幅下行的概率偏低,大概率维持区间震荡。在此背景下,人民币将和美元呈现反向小幅波动特征,持续单边升值行情难以再现。

南华期货分析指出,三季度人民币汇率升值步伐或将放缓,存在阶段性贬值压力。6月至8月是港股分红购汇及外企利润汇回的传统高峰期,这一阶段出口企业可能倾向于等待更优汇率进行结汇,导致整体结汇意愿有所走弱,对人民币形成一定贬值压力,人民币汇率在此期间“易跌难涨”。

不过,多重缓冲力量将限制人民币贬值空间。从企业持汇成本来看,南华期货以2022年初人民币贬值周期作为起点测算,当前企业囤积待结汇资金规模约7935亿美元,多数企业存量外汇持仓成本集中在7.0~7.2区间,一旦美元对人民币上行触及6.90~7.0关键区间,企业结汇意愿将显著抬升,对冲季节性购汇带来的贬值压力。

南华期货也指出,仍需关注若人民币汇率在四季度升值的速率过快,在一些关键的核心点位上,不排除后续央行会再次启动政策工具箱,打破市场汇率一致预期。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧