【策略研究】5月策略:蓄势再上行 关注共识主线

【摘要】

4月策略中我们认为有个性价比的共振,在海外的缓和下,权益市场纷纷收复战争前的失地,还是得到了验证。当下市场逐渐对海外脱敏,但是双方的协议达成概率依然偏小,持续的时间和退出路径预计还是会反复扰动市场,加上5月的日历效应,业绩和政策的空窗期,有效的参照不多,预计5月大概率维持震荡修复的节奏,在预期计入充分的情况下,关注底部的补涨,不过整体AI的产业趋势依然是如火如荼,还是建议均衡配置,关注泛科技、医药、新能源等方向,以及与业绩脱敏的题材板轮动。

一、海外逐渐脱敏

4月海外最大的特征是边际缓和,战事于2月末爆发之后,一度快速阶梯式升级,打击目标从军事设施,快速向能源和钢铁设施以及民用设施扩散。4月7日,美伊双方在巴基斯坦斡旋下达成两周停火协议,之后进入和谈博弈期。尽管首轮谈判失败,但双方均有意续谈。其间双方降温军事战并加码经济战,霍尔木兹海峡遭遇“双重封锁”。

前瞻地看,美伊冲突更可能演化为“边打边谈”的常态化博弈。一方面,继续升级冲突对各方来说均已成本大于收益,美国面临来自“三重杠杆”的巨大压力,伊朗面临的经济、政治双重压力亦在攀升,以巴基斯坦为代表的中间国则积极调停构筑战争出口。另一方面,分歧难解且互信缺失的情况下,双方迅速达成实质性停火的概率仍然有限。当前美伊和谈存在三大核心堵点:一是浓缩铀是否运出境外及核能力暂停时长,二是霍尔木兹海峡控制权归属,三是伊朗反以代理人网络“抵抗之弧”是否解除武装。

权益市场而言,市场认为资产价格已经对地缘冲突脱敏了,但原油价格并未按脱敏方向下行、甚至回升。机构认为正是地缘冲突的强不确定性,导致市场交易短期化,即只关注眼前情况,犹如雾天行路、紧盯脚下。4月观察到的数据综合体现为总量偏弱、部分科技领域盈利预期上修、地缘问题反复,同时总量偏弱尚不足以制约科技领域盈利,因此我们就看到了原油(地缘问题反复)价格跌不下去,债券(反映总量弱)、股票(部分科技领域盈利预期上修)一同上涨的异象。由此推演,5月数据大概率为总量更弱、科技盈利预期上修暂告段落、地缘问题继续反复,对应全球风险偏好回落、风险评价上行、经济预期下修,还是需要攻防兼备。

二、日历效应的切换

5月一般是日历效应比较强的阶段,也是A股“五穷六绝”的来源,主要还是处于业绩和政策空窗期,指引相对4月减弱,复盘历史来看,业绩期过后科技成长内部多出现高低切,主要受前期涨幅、政策和产业趋势等因素驱动。

一是业绩期后5月中上旬业绩对科技行业的指引性相对4月变弱。二是5年中业绩期后科技行业内部均出现了高低切。业绩期后科技成长行业内部出现高低切主要受前期涨幅、政策和产业趋势、业绩等因素驱动。4月以来通信、电子、军工涨幅较高,医药生物、传媒、计算机等涨幅相对较低。二是业绩来看,已公布的2025年年报业绩同比增速排名靠前的科技成长行业是电子、计算机、传媒、国防军工,通信、电子、军工的涨幅可能已较为充分地反映了业绩的高增。医药、传媒、计算机、电新等科技成长行业短期可能出现补涨。一是产业趋势来看,短期AI、电新、创新药等产业趋势或景气度可能向上。

从高频的宏观数据来看,一季度尽管受外部黑天鹅事件影响,经济仍然呈现超预期增长。其中制造业、金融业一季度实际GDP增幅明显扩大;房地产、交通运输、批发零售等GDP增幅相比去年四季度均有不同程度扩大。价格端,通胀温和回升,资源品和部分中游领域贡献主要增量,生产资料价格回升幅度明显高于生活资料。

结合一季报的线索,资源品与科技领域高景气持续演绎。资源品方面,受供需错配影响,3月大宗商品价格指数持续上行,工业金属、小金属、能源金属、化工品等核心品类量价齐升。后续在中东局势反复、海外矿山生产扰动、国内外基建和AI算力需求驱动下,价格中枢上移趋势明确,二季度盈利弹性有望进一步释放。科技领域,受AI需求持续催化,国 产算力、存储芯片、光模块等高景气有望延续。

三、交易拥挤度的均衡

年初以来AI相关板块领涨,传统板块明显跑输,4月反弹行情中结构分化愈加明显,市场很多人在担心进入5月是否在催件减弱的情况下,迎来抱团的松动。

从持仓结构来看,当前机构抱团现象不明显,基金持仓拥挤度或未达到极致。伊交易热度居首的通信来看,截至26Q1,基金重仓股持仓占比超过20%的行业主要为电子(22%),电力设备(13%)、通信(13%)等行业则距离 20%仍有一定空间。其次再看机构抱团现象,我们以季度主动偏股基金超配比例变化作为衡量指标,来观察基金的加仓行为,发现26Q1主动偏股基金明显加仓了约 12 个二级细分行业,数量处 13 年以来46%的中位水平,可见目前公募基金整体尚未出现在少数板块集中抱团的现象。

交易热度方面,光通信热度提升至历史高位,资源品、消费等热度有所下行。我们计算各行业换手率、成交额占比与自由流通市值占比的比值、估值这三个指标自05年来的历史分位水平,以此来综合衡量行业整体交易热度情况。截至4/24,电子、通信的部分细分行业综合交易热度已提升至高位,如以光通信为代表的通信设备、元件在过去两个月内交易热度分别从低点69%、82%提升至当前91%、91%,同时军工、电网设备、风电设备等行业交易热度同样位居高位,均高于75%。此外,计算机、有色金属、基础化工交易热度已自高位有所回落,在过去两个月内三者分别从高点76%、71%、85%回落至当前58%、54%、63%。

基于2026年Q1机构持仓观察,科技+出海持仓占比突破70%,已经成为机构投资的大本营,当前围绕AI科技的抱团定价难言结束,核心在于AI资本开支高位持续在未来半年难以验伪,对应眼下本轮AI未出现上游对下游现金流严重侵蚀,同时也并未出现AI资本开支放缓的迹象,当行业出现万亿市值的特征,都是非常重要的标志性事件,往往意味着产业正处于高潮期定价阶段,类似2021 年新能源浪潮锂矿板块涨幅和机构增持远大于锂电池,光通信、电子原件的核心底仓还是需要具备。

四、关注股池

整体来看,我们认为5月份还是处于震荡偏强的趋势中,海外的波动虽然还有不确定性,但是市场大概率是脱敏,加上宏观的指引,经济继续企稳回升,一季报的惯性仍在,加上AI依然资金追捧的方向,虽然面临拥挤度、高低切换的筹码因素,但是整体产业趋势并没有证伪,大概率是轮动,配置还是还是风格均衡,聚焦景气有空间的二线龙头、国产半导体的补涨、业绩共识的趋势、以及防御的部分周期行业。

参考研报

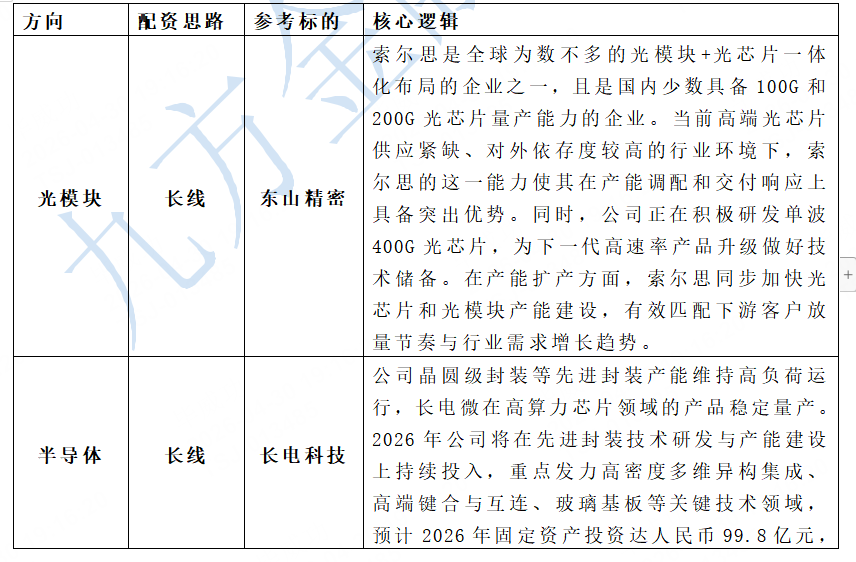

20260427-中泰证券-东山精密-002384-26Q1业绩拐点已现,光模块+PCB双轮驱动

20260429-国盛证券-长电科技-600584-运算+汽车电子引领增长,盈利能力持续改善

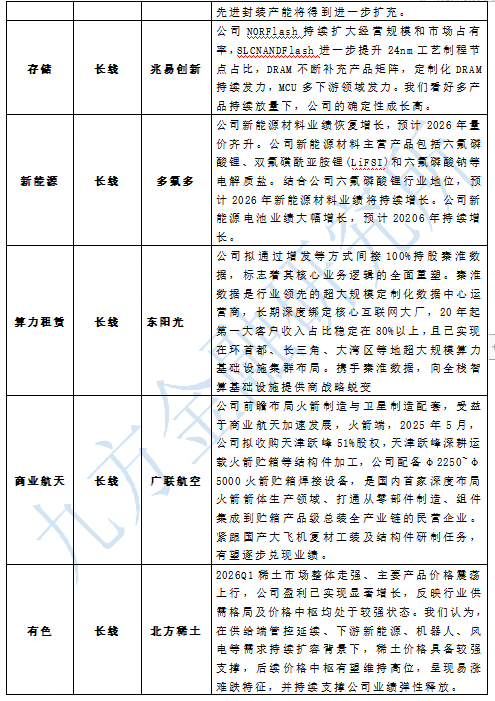

20260429-长江证券-兆易创新-603986-2026年关联交易超预期,景气上行期业绩有望持续兑现

20260428-中原证券-多氟多-002407-年报暨季报点评:业绩恢复增长,关注新能源材料和电池

20260331-申万宏源-东阳光-600673-产算电闭环铸就全栈AIDC基建领军(东阳光系列深度之三暨数据中心系列深度之九)

20251215-中泰证券-广联航空-300900-航空工装和零部件核心配套商,前瞻布局新兴战略领域

20260424-国投证券-北方稀土-600111-业绩同比大增,看好稀土涨价

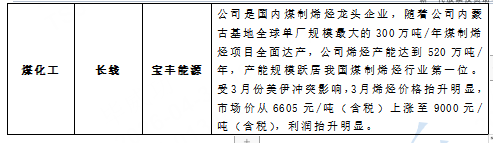

20260427-财信证券-宝丰能源-600989-新产能助力产量增长,烯烃进入景气周期

20260425-华金证券-业绩期过后科技成长会高低切吗

20260425-银河证券-大类资产周报:美伊博弈为何仍难降温?

20260425-国信证券-策略专题:上涨过后,如何客观判断AI的拥挤度?

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:杨清洪(登记编号:A0740621070001)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧