集成电路之后 又一高度依赖进口的大市场面临爆发!

现如今,随着我国对集成电路政策的大力扶持,几乎所有人都了解到了我国集成电路自给率严重不足,高度依赖于进口。而随着近年来,我国对集成电路加大政策的大力扶持,直接加速了我国半导体材料国产替代,快速促进了国内集成电路产业的爆发性发展。

目前,我国集成电路高度依赖进口已成为众所周知的事情,但对于与集成电路并列为我国最大进口产品的原油,又有多少人真正的了解呢,这其中又存在着那些机会呢?

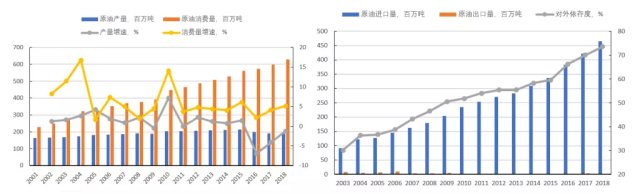

1、原油自给率不足持续攀升

从历史上看,我国自1993年成为原油净进口国以来,我国便开启了原油对外依存度持续攀升的周期,截止2018年,我国原油对外依存度已超过72%,而原油进口量也已高达4.65亿吨,同时我国原油进口量还实现了同比增长10.04%,进一步彰显出了我国原油对外依存度仍维持不断攀升居高不下,也正是在这样的状态下,我国继续保持了世界最大原油进口国的地位。

在原油进口量持续攀升下,我国原油消费量也同步彰显了稳步的攀升,截至2018年,原油消费量达6.28亿吨,同比增长5.1%。在我国原油消费量攀升下,我国原油产量却是呈现了异常的下滑,自2016以来我国原油产量连续三年下滑,2018年仅为1.89亿吨,同比下滑1.25%。

2、政策指导加速到来

目前,在我国原油高度依赖进口,威胁国家能源安全下,为保证国家能源安全,国内政策已批示要加大国内油气勘探开发力度。

2018年7月1 国家领导人再次作出重要批示,要求提升国内油气勘探开发力度,努力保障国家能源安全。

2019年1月在中国石油经济技术研究院发布会上,中石油集团指出“当前我国油气对外依存度高,构建全面开放条件下的油气安全保障体系,提升国际油气市场话语权是当务之急”。

此外,在三大石油公司召开的2019年度工作会议上均明确表示要聚焦上游,加大勘探开发投入,努力实现有质量地增产,保证国内油气自给率。

2019年5月24 国家能源局组织召开大力提升油气勘探开发力度工作推进会议,强调石油企业要将大力提升油气勘探开发各项工作落到实处,不折不扣完成2019-2025七年行动方案工作要求。

三桶油的“七年行动计划”,使国家能源安全战略完成从政策到行动的转变,将带来国内新一轮勘探开发周期。2019年,作为“七年行动计划”的元年,“三桶油”资本支出合计3688-3788亿元,同比增长19-22%,相当于历史最高水平2014年的4264亿元的88%左右。

3、海上油气为本次勘探开发周期投资重点

在新一轮勘探开发周期下,由于我国陆上油气勘探开发时间较长,整体开发程度高,开采难度大。而海上油气开发程度低,开发时期较短,可采资源更丰富。因此,海上油气成为了本次勘探开发周期的投资重点。

目前,随着陆上油气资源开采难度和成本的增加,世界油气勘探开采正逐渐转向海洋。据了解,当前深水、超深水海域,勘探程度低,油气资源储量丰富。据数据显示,自2018年来,南美北海岸、北美墨西哥湾等区域相继获得多处重大油气勘探突破,深水油气正逐渐成为未来油气产量新的增长点和石油公司上游投资的焦点。

据数据统计,2018-2025年全球将新增油气开发项目615个,在整个周期内共需资本支出约1.7万亿美元,有望生产原油超过120.03亿吨,天然气24.56万亿立方米。在这些资本支出中,海域油气项目共支出12510亿美元,占支出总额的73.4%。其中,超深水、深水和浅水区的资本支出分别为4290亿美元、3250亿美元和4970亿美元。

4、中海油引领我国海洋油气资源的开采

在世界油气勘探开采逐渐转向海洋下,目前我国海域却拥有着十分丰富的油气储量,尤其是南海区域被誉为 “第二个波斯湾”( 波斯湾海底和周围陆上是世界最大的石油宝库,约占世界石油储藏量的53%-58%)。

现如今,随着近年来我国原油产量的下滑,陆地原油资源开采到达瓶颈,海洋油气资源将逐渐成为我国资源增量的主要来源。据了解,近四年来我国海洋原油占比稳定在25%左右,相比于全球平均海上石油产量占比30%,仍有一定差距。

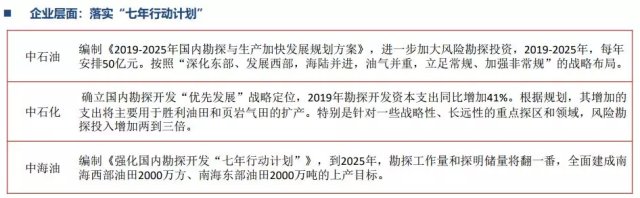

目前,中海油编制的《强化国内勘探开发“七年行动计划”》,到2025年,勘探工作量和探明储量将翻一番,全面建成南海西部油田2000万方、南海东部油田2000万吨的上产目标。中海油在南海确立的“两个2000万”目标,相比较于当前南海西部油田1000万方、南海东部油田1500万方的产量水平而言,意味着必须在南海地区再造一个超千万吨的大油田。毫无疑问,中海油将引领我国海洋油气资源的开采。

当下,随着技术的创新,已大幅度降低了深水油气勘探开发的成本和风险,这也是进一步推动海洋油气生产工程发展的重要原因。

据了解,目前中海油是“三桶油”中桶油成本最低的公司,其桶油成本已从2014年的42.30美元/桶,降至2019年上半年的28.99美元/桶,成本的大幅降低,也将进一步推动油企对海洋油气资源的开采。

一般来说,国际油价高企,高于油气企业采油成本时,在利润的驱动下,油气企业才会加大勘探开发资本开支,由此带来油服行业高景气;而当国际油价低迷,低于油气企业采油成本时,油气企业则会缩减勘探开发资本开支,导致油服行业进入低潮期。但目前随着海上油气开发成本的降低,大大降低了油价波动对其生产经营的影响,其已不需要高油价支撑,目前60-70美元/桶已足以支撑油气企业的资本开支增长。

据了解,中海油近两年产量已呈现回升趋势,未来三年仍会保持增长,2019-2021年的其产量目标分别为480~490、505~515、535~545百万桶油当量。

5、深绑中海油获取超额收益的三大公司

日前,在中海油引领我国海洋油气资源的开采下,作为中海油集团旗下的中海油服、海油工程、海油发展充分受益其中。

据了解,中海油服、海油工程、海油发展是分别聚焦于海洋油气勘探、开发、生产的上市公司。当前“中海油服”主营业务集中在勘探和钻井环节,包括油田技术服务、钻井服务、船舶服务和物探服务等。“海油工程”主营业务集中在开发环节,包括海洋油气开发工程设计、生产平台的陆地制造和海上安装调试维修、LNG工程总承包等。“海油发展”主营业务集中在生产环节,业务包括能源技术服务、FPSO 运营、能源物流服务、安全环保节能等。

从历史上看,在过去6年,中海油服、海油工程、海油发展三家公司来自中海油收入平均占比在50%-70%,中海油上游勘探开发资本开支流向三家公司比例分别为23%/14%/21%。

在海洋油气服务产业链由先勘探,后开发,再生产下,目前作为先勘探产业链中的“中海油服”业绩已率先复苏,2019年,中海油服前三季度营业收入213亿元,同比增长56%;归母净利润21.2亿元,同比大幅扭亏。而作为开发产业链中的“海油工程”新签订单呈现大幅回升,截至前三季度末,在手未完成订单总额287亿元,达历史高位,即将迎来业绩拐点。而作为聚焦生产最后环节的“海油发展”,目前业绩相对平稳。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧