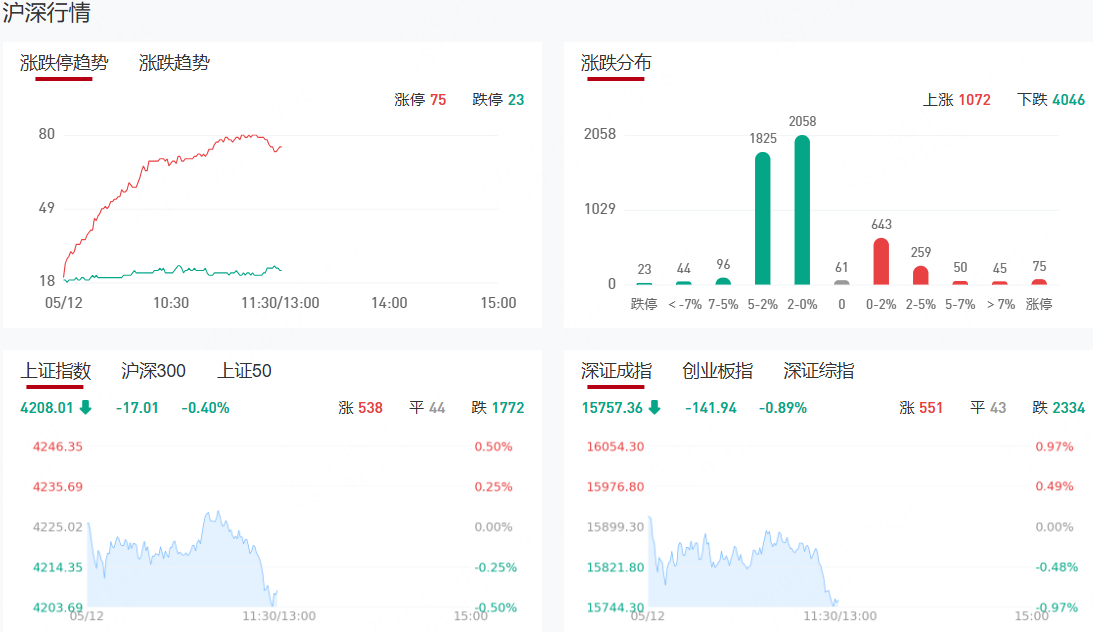

【九方午评】深指半日跌0.89% 全市场近4300只个股下挫

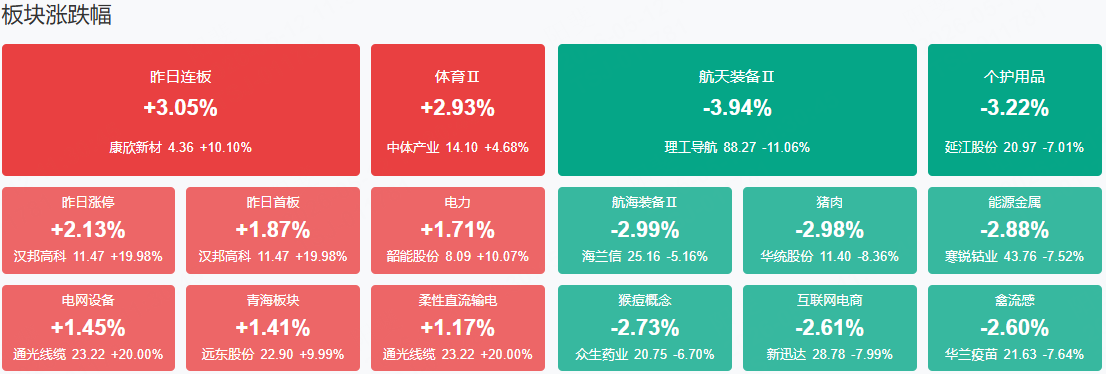

市场震荡回落,深成指高开低走,科创50指数冲高回落。黄白线分化明显,中小盘股走势较弱。沪深两市半日成交额2.17万亿,较上个交易日缩量1354亿。盘面上热点快速轮动,全市场近4300只个股下跌。从板块来看,光纤概念逆势走强,通鼎互联4连板,杭电股份5天4板。CPO概念表现活跃,光模块龙头中际旭创盘中股价突破1000元,成创业板第二只千元股。电网设备板块震荡拉升,太阳电缆、汉缆股份、大连电瓷涨停。证券板块异动拉升,长城证券触及涨停。下跌方面,创新药概念走弱,信立泰触及跌停,键凯科技、众生药业跌幅居前。

板块方面,光通信(光纤、CPO)、绿电、电网设备、券商等板块表现活跃,创新药、商业航天、猪肉、锂电池等板块表现落后。截至收盘,沪指跌0.40%,深成指跌0.89%,创业板指跌0.37%,科创板指数跌0.23%。

涨停天梯榜:

【5连板】大唐发电

【4连板】通鼎互联

【2连板】汉邦高科、远东股份、上峰水泥、深深房A、利仁科技、海欧股份、双枪科技、百邦科技、

【反包板】金螳螂、华电辽能

今日热点

【光通信】

光通信方面,龙头企业Lumentum在最新一期财报的业绩会上表示,EML激光器等核心光器件的供需失衡短期不会逆转;Coherent首席执行官Jim Anderson在最新一期财报的业绩会中表示,公司的增长动力来自800G和1.6T光模块,其中1.6T的爬坡速度远超预期,将成为本季度及未来增长的重要驱动力。Coherent将OCS的市场机会预期上调至超过40亿美元,并表示首批Scale-out CPO收入预计从2026年下半年开始爬坡,Scale-up CPO收入预计从2027年下半年开始启动。

万联证券认为,AI领域的资本开支持续增加,一方面是算力需求的强劲增长需要进一步加大AI基础设施的建设,另一方面是上游的设备、零部件、材料等供不应求,采购成本持续上行,促使各大厂商加大资本开支投入。光互连在AI数据中心建设中的重要性凸显,建议关注高速光模块及光通信产业链上游核心材料、光器件、光芯片等领域的投资机遇,同时关注布局CPO、OCS等技术的领先企业。

【电网设备】

相关个股:汉缆股份、大连电瓷、太阳电缆等

消息面上,大摩表示,受Token需求飙升350%的推动,超大规模云服务商(Hyperscalers)的2026年资本支出预测从4500亿美元大幅上调至8000亿美元。大摩预计数据中心将面临55GW的电力缺口。AI参与者正越来越多地收购“离网”解决方案。

【绿色电力】

消息面上,国家能源局会同国家发展改革委、工业和信息化部、国家数据局日前印发了《关于促进人工智能与能源双向赋能的行动方案》。方案指出,要加强算力设施项目布局规划指导,将绿电使用占比作为重要参考指标。

机构观点:

中信证券:模型调用需求高增,API中转站价值凸显

AI API中转站是生成式AI时代的模型能力分发入口,核心价值在于通过统一API、额度管理、计费结算和模型路由降低开发者调用多模型的门槛。随着AI Agent、AI编程等场景推动Token调用量高增,行业需求有望持续释放。当前玩家分为全球标准化平台、国内第三方聚合平台和长尾低价中转平台,竞争正从低价获客转向稳定供给、模型覆盖和平台信任。中长期看,具备稳定模型供给、开发者触达及企业级服务能力的平台更有望沉淀长期价值,广告营销公司亦可凭借客户资源、场景理解、中小企业触达及内容生成/投放服务能力切入API中转环节。

华西证券:“红五月”主升浪延续,聚焦“科技+资源”双主线

海外端,资本市场已充分定价地缘风险,叠加中美关系缓和预期,A股外部约束边际弱化。资金端,节后资金加速入场,融资余额刷新年内新高,全A平均股价突破年内高点,反映增量资金入市的正反馈效应正在显现,驱动A股行情震荡向上;同时人民币持续升值,进一步提升人民币资产吸引力,有利降低股市风险溢价、抬升估值中枢。风格上,全球AI科技产业共振强化A股映射逻辑,AI链出口高增与一季报业绩相互印证下,A股科技与资源两大高景气方向得到进一步确认。

华泰证券:成长风格行情可能还有一个上涨波段

上周,作为全球科技股的领先指标——费城半导体指数大涨11.14%,带动全球科技股情绪高涨——A股出现较为极致的风格分化,仅三个交易日,成长ETF跑赢价值ETF约6%。当前,费城半导体指数乖离率对应超买;电子行业触发高拥挤;风格轮动模型出现了三个打分维度同时看好成长风格的情况——成长风格行情短期过热。但这里大概率不是顶部。当前费城半导体指数的技术指标可以类比2025年底的COMEX白银,距离真正见顶或还差一个升波上涨的波段。在白银1月行情中,GVZ指数先于白银见顶异动;类似地,可以监控VIX指数识别费城半导体指数的风险点。

国信证券:Token经济正转向ROI正回报,云厂商后续涨价可期

国信证券发布研报称,4月底美股巨头已相继发布财报,本季度三家CSP云厂商均显示收入环比持续加速,新签订单环比加速。该行认为伴随今年初以来Agent驱动Tokens爆发式增长,大模型厂商商业模式逐步闭环,收入增长远高于训练成本提升,且模型厂商毛利率不断提升。持续推荐具备大模型能力和自研芯片能力的云厂商。

国信证券:锂电产业链排产持续高增,CIBF展会临近催化新技术方向

国信证券发布研报称,建议关注锂电池环节上市公司业绩在2026-2027年受益于行业高景气度加速增长,同时电芯企业商业模式纵向延伸的发展机遇。AIDC电力设备产品向直流高压迭代过程,更多国产企业迎来重要的弯道超车机会,有望切入全球AIDC供应链。海外各区域户储与工商储因能源价格高企实现爆发式增长,相关出海企业盈利能力逐季提升。欧洲海风招标在4-5月份夯实相关板块在手高价值订单。

兴业证券:医药行业动能切换,把握产业创新增长机遇

兴业证券发布研报称,医药两大核心板块创新药和创新药产业链产业向上趋势确定。今年医药行业热点不断,例如脑机接口有望迎来重要临床与商业化进展、小核酸药物市场热度持续提升、AI+医药持续探索商业模式。继续重点推荐产业趋势持续向上的创新药及创新药产业链。同时,医疗器械创新与国际化加速推进,新兴产业方向热点不断。消费医疗(医疗服务、中药OTC与连锁药店等)亦有望进入复苏阶段。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧