【九方午评】创业板指半日涨0.82% 源杰科技超越茅台成A股新“股王”

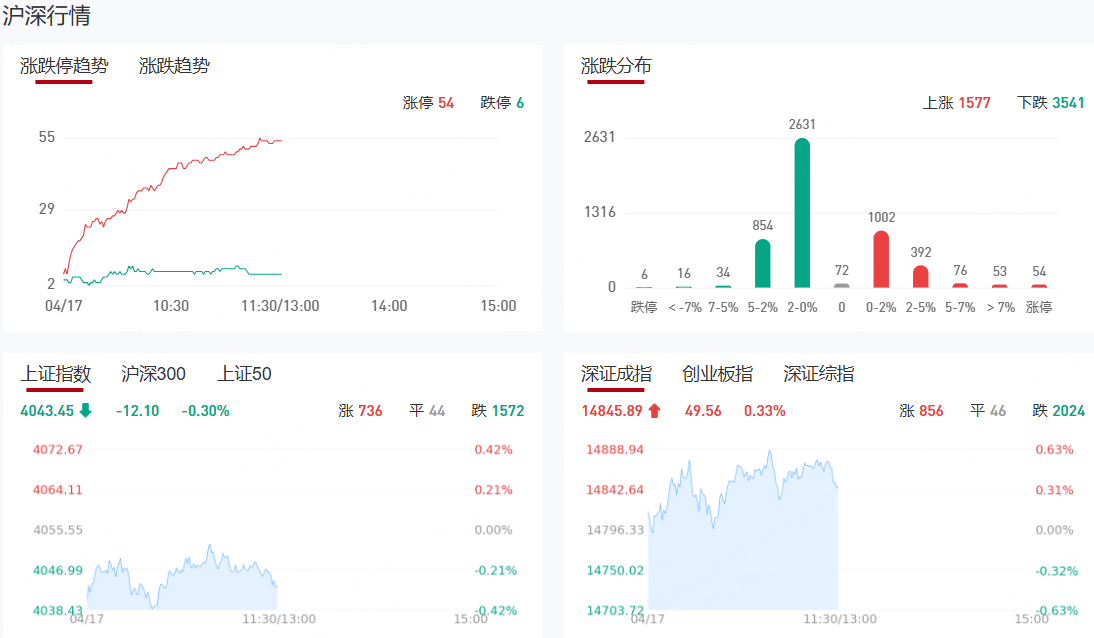

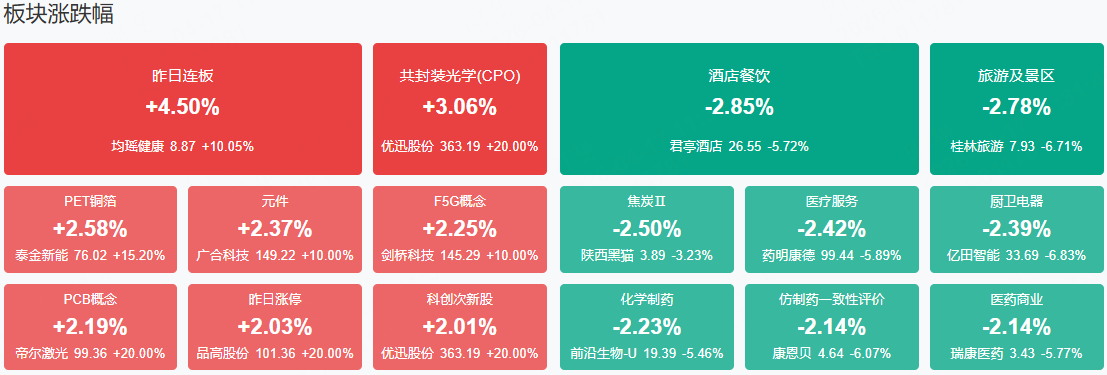

三大指数涨跌不一,沪指弱势震荡,创业板指盘中涨超1%,源杰科技股价超越茅台成A股新“股王”。创业板指黄白线分化明显,算力硬件权重股表现强势。沪深两市半日成交额1.58万亿,较上个交易日放量1186亿。盘面上热点较为杂乱,全市场超3700只个股下跌。从板块来看,CPO概念反复活跃,剑桥科技、光迅科技涨停创历史新高,华盛昌5天3板。算力租赁概念再度走强,利通电子4天3板续创历史新高,合力泰封涨停。玻璃基板概念延续强势,沃格光电7天4板,帝尔激光、彩虹股份涨停。下跌方面,旅游酒店概念集体调整,桂林旅游、西安旅游、丽江旅游纷纷下挫。

板块方面,CPO&光通信、PCB、算力租赁等板块表现活跃,酒店餐饮、煤炭、医药商业等板块表现落后。截至收盘,沪指跌0.3%,深成指涨0.33%,创业板指涨0.82%。

涨停天梯榜:

【7连板】圣阳股份

【5连板】博云新材

【4连板】盛视科技

【2连板】品高股份、株冶集团、洪汇新材、昂利康、可川科技、宝丽迪、华升股份、福鞍股份

【反包板】利通电子、沃格光电

今日热点

【光模块&光通信】

相关个股:天通股份、光迅科技、剑桥科技等

消息面上,中际旭创周四发布强劲的财报数据,一季度营收同比接近增长两倍,净利润大幅增长262%。中际公布业绩之际,高盛将公司目标价从791元上调至1187元人民币,维持买入评级。

高盛在一份报告中称,看好光通信网络板块,因数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。

【PCB】

消息面上,消息面上,广合科技发布2026年第一季度业绩预告,公司预计实现归属于上市公司股东的净利润38,000万元至40,000万元,同比增长58.09%至66.41%。

【小金属】

消息面上,消息面上,株冶集团发布第一季度财报显示,归属于上市公司股东的净利润11.44亿元,同比增长313.00%。归属于上市公司股东的扣除非经常性损益的净利润11.98亿元,同比增长323.42%。

机构观点:

中信证券:Token量井喷导致算力荒,国产算力在推理端加速突围

Agent&多模态等应用爆发驱动Token调用量井喷,进而导致国内算力荒,国产大模型在推理端积极适配为国产算力厂商带来加速放量机遇,预计2026年国产算力芯片出货量至少实现翻倍以上增长,将为算力设计公司、先进制程、先进封装、先进存储以及配套产业链带来强劲增长动能。

中信建投:继续看好物管及经营服务赛道

2025年,高质量发展成为物管及商管行业的核心主线,企业经营回归物业管理服务主业,随着降本增效成效显现,及减值压力的逐步释放,企业整体业绩出现积极变化。企业表现分化,部分优质的物管商管企业业绩持续增长。头部交易中介商贝壳主动进行降本动作,利润率边际改善。代建服务商龙头绿城管理控股新拓项目代建费稳居行业第一,且新拓项目质量显著提升,现金流及回款向好。经营服务企业普遍选择高比例分红,积极回馈股东。扩内需背景下,房地产行业整体发展持续受政策支撑,继续看好物管及经营服务赛道,推荐头部交易中介商、代建服务商与服务质量、经营效率高的物企。

华泰证券:印度尿素招标价创新高,中国出口企业或受益

中东冲突下全球尿素及天然气等供应有所受限,据彭博,4月10日尿素(中东颗粒)价格较3月初+73%至835美元/吨。全球尿素供应紧张下4月15日印度招标超额报量,CFR价格高位运行,印度后续或继续招标,若后续尿素出口放开,国内尿素生产企业或受益,美国气头尿素龙头公司亦将受益。

中国银河证券:高速光模块放量,看好核心环节测试仪器

中国银河证券发布研报称,AI算力需求加速光模块迭代升级及商业化放量。Frost&Sullivan预计,随着下游光模块市场需求的持续增长和光通信测试技术的升级,2029年全球和中国光通信测试仪器市场规模将分别达到20.2亿美元和65.9亿元,较2024年规模实现翻倍。我国电子测量仪器国产替代持续推进,国产品牌产品竞争力不断提升,国产电测仪器厂商有望充分受益于高速光模块商业化放量带来的增量市场空间。

中信证券:药价形成机制迎来大调整,医疗健康产业政策改革进入密集期

中信证券发布研报称,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,在药品价格上明确以市场为主导方向,完善药品定价、推动价格发现,支持鼓励创新和保基本民生双管齐下。特别在支持创新方面,国家旗帜鲜明的支持创新药械发展,政策将对高水平创新药提供价格首发和保护机制,充分发挥商保等多层次医疗保障体系作用,促进创新药多元支付,并上线运行中国药品价格登记系统,鼓励支持创新药全球化发展。保基本民生方面,国家也将优化医保目录调整规则、优化集中带量采购规则、完善挂网价格管理和挂网价格动态调整制度、通过公开比价和线上线下比价,促进保基本定位的药价公平合理等举措。医疗健康产业政策改革进入密集期,建议持续关注政策驱动下的医疗健康产业投资机会。

财通证券:景气上行叠加工艺通胀,半导体国产替代加速兑现

财通证券发布研报称,半导体材料板块正在同时获得景气上行、先进工艺通胀、份额提升、国产替代四重驱动。先进逻辑的落地、3DNAND的迭代、HBM与先进封装并非只带来材料用量提升,特别是在CMP、靶材、光刻胶、刻蚀液、清洗液等环节形成规格升级和价格抬升的复合通胀,相关材料将展现出强于行业平均的增长弹性。建议关注卡位需求通胀以及对日替代关键逻辑的重要半导体材料公司。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧