群智咨询:分化加剧下 2026年平板面板产业进入结构重构期

群智咨询称,2026年一季度全球平板面板市场已从"总量增长"切入"结构重构"的关键阶段。表面的同比持平掩盖了品牌端与华南端的剧烈分化,而作为这一分化的核心驱动力,存储成本的非对称冲击将在2026年余下三个季度持续发酵,并塑造行业全年的运行轨迹。从节奏判断看,2026年上半年呈现"品牌承压显现、华南旺盛对冲"的双轨运行,整体有望维持基本稳定;进入下半年,品牌端将进入存储压力的深度释放期,而华南端能否延续高位则存在较大不确定性,整体将面临阶段性走弱风险。

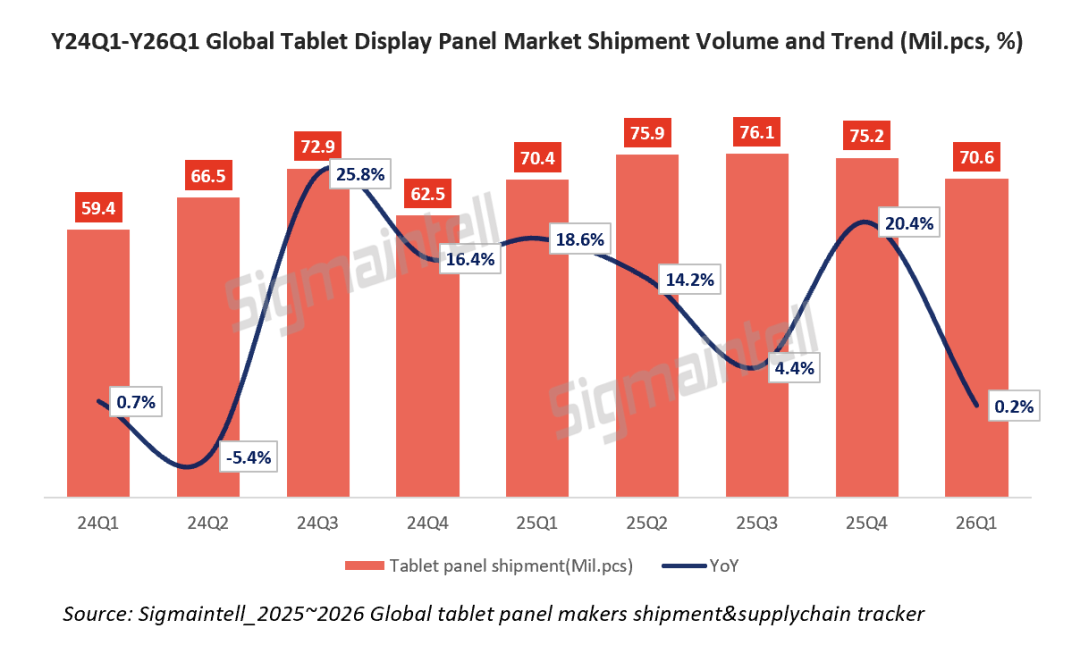

26Q1全球平板面板出货量观察:表面平稳下的结构性分化

根据群智咨询(Sigmaintell)数据统计,2026年第一季度,全球平板面板出货量约为7060万片,同比微增。然而,这一"平稳"表象下隐藏着显著的结构性失真:从需求端拆解来看,品牌端同比下滑约21.1%,而华南端逆势同比增长约25.0%,单季新增近800万片,两股反向力量相互对冲,掩盖了真实的需求位移。这种分化不是传统意义上的强弱品牌之争,而是源于两个市场对存储成本传导的敏感度差异,以及由此引发的供需结构重构。26Q1的"持平",本质上是行业进入分化深水区的起点,而非稳态延续。

品牌端:26Q1同比深跌已充分释放,全年呈"压扁抛物线"承压走势

品牌端的疲软在26年一季度已充分显现。一方面,一季度为平板传统淡季,品牌整机售价未涨、促销策略收缩,终端走货节奏自然放缓;另一方面,自2025年四季度持续发酵的存储器件涨价,使品牌主动收敛拉货节奏,叠加渠道集中去库存与新品延后投放,多重因素叠加,导致一季度品牌面板出货跌至3050万片,是2024年以来最低季度水平。

进入二季度,品牌端将进入"成本压力显性化"的关键阶段。受存储成本持续上行驱动,多数品牌已对在售机型与新品定价进行结构性上调,单机价格普遍上涨500-1000元,呈现全价位段普涨特征。二季度,新品叠加传统旺季带动下,面板出货环比有望温和回升,但预计同比仍将维持跌幅,季节性回升的力度弱于历史同期。

群智咨询(Sigmaintell)预测,展望下半年,由于存储成本维持高位,传统三、四季度备货旺季将被明显削弱。全年品牌端面板需求预计呈现双位数下滑。全年预计将呈现“压扁抛物线”:一季度深跌,二三季度形成高位双峰,四季度温和回落。

华南类平板:存储免疫与场景外溢共筑"反周期"格局

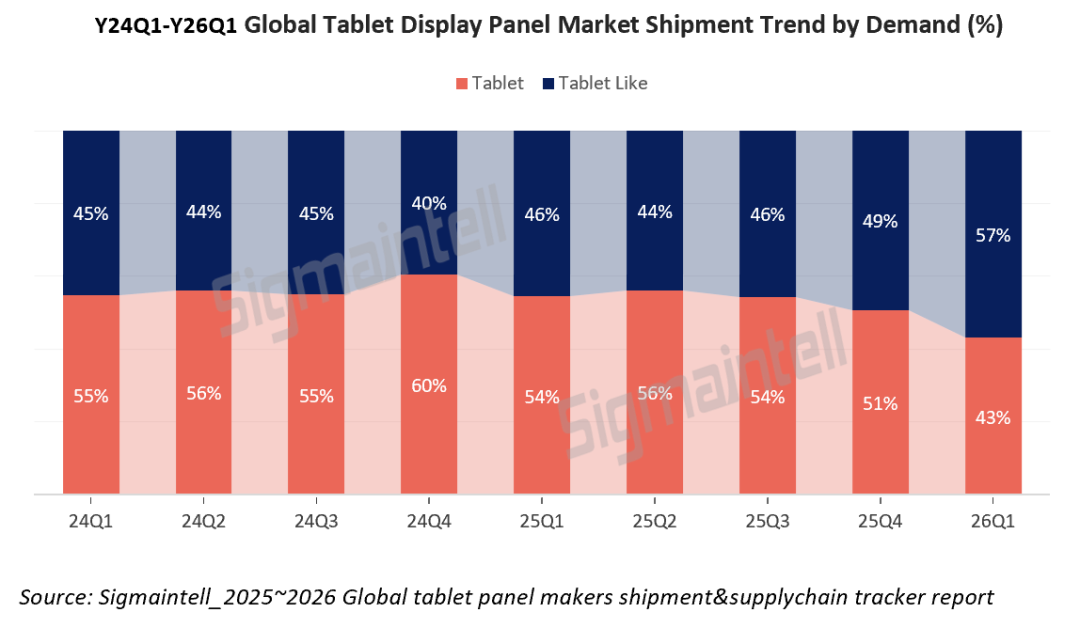

与品牌端形成鲜明对照,华南类平板需求未受存储涨价显著影响,一季度备货依然旺盛,占比达到57%,同比提升11个百分点。根据群智咨询(Sigmaintell)的研究,这一"反周期"表现并非偶然,背后存在三重逻辑:

(一)受存储成本冲击敏感度低

品牌平板对DRAM与Flash存储依赖度高,且所用规格恰处于本轮涨价的主流冲击区间,存储价格在过去一年累计上涨约4-5倍,直接将品牌平板的存储BOM占比从原本的15%-20%推升至50%-70%,已超越面板与SoC成为品牌单机成本中最大的单一项目,构成品牌端难以自主消化的硬性压力。

类平板(点菜机、车载副屏、工控、公共显示、零售互动等)普遍使用DDR3/DDR4配合eMMC 等"上一代存储",部分应用甚至无独立DRAM配置。叠加单机存储用量本就远低于品牌平板,且模组厂、白牌、回收料等渠道较多,整体BOM受存储扰动远远小于品牌平板电脑。

(二)供应链具备“降规保交付”的灵活性

类平板供应链具备"降规保交付"的弹性,可通过灵活调整存储规格对冲成本上升,而品牌平板出于产品定位与用户体验考量难以降配,这种供应链端的灵活性进一步放大了二者的成本敏感差。

(三)应用场景持续多元化扩张

类平板的多元化扩张仍在持续提速。创新应用、车载后装、工控、公共显示、零售互动终端等多元应用同步发力,类平板正从"消费者平板的延伸"演变为独立的中尺寸触显交互生态。其需求以B端项目订单与新品类红利驱动为主,弱周期甚至反周期,对消费端价格扰动不敏感。

展望上半年,类平板需求有望延续旺盛态势,与品牌端的收敛形成鲜明对照。但进入下半年后,类平板能否延续高位仍存在较大不确定性:一方面,存储涨价在持续周期下会边际传导至类平板供应链;另一方面,类平板需求中由B端项目驱动的订单,本身具脉冲式释放特征,加之上半年的高基数效应,下半年节奏存在波动可能。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧