【公司研究】正帆科技:受益资本开支新周期 并购汉京新增量

正帆科技:受益资本开支新周期,并购汉京新增量

1.存储扩产周期拐点已至,2026年Q1订单与收入高增预示业绩弹性释放公司2026年第一季度营业收入同比增长43.35%,新签订单金额达12亿元,同比增长58.6%。这直接印证了下游存储大厂扩产带来的资本开支景气度回升,已传导至公司订单端。作为存储厂务系统(气体/化学品输送系统)的高市占率供应商,订单和收入的高增长预示着2025年延迟的订单正在加速确认,公司正迎来收入确认大年,业绩改善的确定性在短期内(1-3个月)有望持续提振市场信心。

2.汉京半导体完成并表及新产能投产,高值耗材业务即将贡献增量。公司已于2025年8月完成对汉京半导体62.23%股权的收购,汉京半导体已立即并表,其2025年一季度已实现净利润2320.23万元,将直接增厚公司业绩。同时,汉京“里达工厂”已于2025年10月9日正式投产,设计产能超12亿元,总产能达20亿元。新产线投产后将进入产能爬坡和客户导入阶段,意味着公司从“补齐产能”进入“产能释放”阶段,其极高纯石英和碳化硅零部件产品有望在未来1-3个季度内开始贡献收入和利润,为2026年的业绩弹性提供增量支撑。

3.2025年极低业绩基数为2026年高增长提供充足空间。公司2025年归母净利润仅为1.36亿元,同比大幅下降74.17%,形成了极低的业绩基数。尽管2026年Q1归母净利润仍为负(-0.26亿元),但营收已实现显著改善。这种极低的基数和营收拐点的出现,强化了公司困境反转的特征,为2026年后续季度释放高弹性业绩提供了巨大的同比改善空间,市场对业绩环比和同比大幅改善的预期可能在短期内迅速升温。

4.并购汉京构建“模组+核心耗材”完整平台,深度卡位半导体零部件国产替代。通过收购汉京半导体(62.23%股权),公司获得了国内首条对应10纳米以下先进制程的极高纯石英生产线及首条半导体级碳化硅零部件生产线,补齐了国内稀缺产能。汉京产品已导入东京电子、台积电、北方华创、拓荆科技等国际一线Fab和设备商供应链。此次收购以2025年预测PE约19.4倍完成,且汉京承诺2025-2027年累计净利润不低于3.93亿元。这使正帆科技的“模组(GasBox)+耗材(石英/碳化硅)”平台化布局覆盖至最先进制程,在半导体设备零部件“去美化”、“去日化”的双重自主可控趋势下,通过整合正帆积累的优质Fab客户资源(中芯、长存、长鑫),将加速核心耗材的国产化导入,构建了长期且深厚的护城河。

5.“三位一体”商业模式深化,OPEX业务成为平滑周期、增强粘性的长期支柱。公司向平台型服务商的战略转型成效显著,OPEX业务(核心零组件、气体材料、MRO服务)收入占比从2024年的31%大幅提升至2025年的42.3%,新签合同占比已达51.6%。其中,MRO业务在2024年取得了同比123.4%的高增长,并设立子公司芯特思进军进口设备维保市场。这种“设备导入-材料供应-运维服务”的闭环生态持续增强客户粘性,其高复购率、抗周期的特性,将有效对冲CAPEX(设备系统)业务的波动性,是公司穿越行业周期、构建长期竞争力的核心支撑。

6. 电子材料产能密集释放,前驱体等高端材料国产替代打造第二增长曲线

公司在高端电子材料领域的布局正从投入期转向收获期。铜陵半导体前驱体制造基地(覆盖硅基、金属基、High-K和Low-K四大品类20余种产品)已进入试生产阶段,有望率先切入先进存储客户供应链。同时,合肥高纯氢气项目、潍坊大宗气项目已于2024年建成投产,产能正在快速释放。随着产能爬坡和行业价格压力缓解,电子特气与前驱体业务毛利率显著高于传统工程业务,将从成本拖累项转变为高毛利的利润贡献核心,显著改善公司长期的盈利结构,打造坚实的第二增长极。

时间 | 事件 | 影响 |

2026年1月 | 业绩拐点 | 市场开始关注公司受益于Fab厂扩产带来的订单改善和业绩修复预期。 |

2026年3月 | 氦气等工业气体价格上涨 | 公司具备相关产品供应能力,市场关注其是否能受益于上游材料价格上涨周期。 |

2026年4月17日 | 发布2025年报及2026年一季报 | 尽管利润端承压,但Q1新签订单同比大幅增长58.6%,营收增长43.35%,确认了公司经营的向上拐点,提振市场信心。 |

2026年 H1 | 逐步消化低毛利订单 | 2025年签订的低毛利订单将逐步交付完毕,有望缓解对公司整体毛利率的拖累,为下半年盈利能力修复创造条件。 |

2026年 | 前驱体项目有望进入量产 | 公司铜陵前驱体项目预计在取得生产许可证后进入量产阶段,作为高技术壁垒、高毛利产品,有望成为公司新的利润增长点。 |

2026-2027年 | 国内存储厂商开启新一轮扩产周期 | 市场预期长江存储、长鑫存储等核心客户将进入新一轮大规模资本开支周期,将直接拉动公司制程关键系统、核心材料与零组件的需求。 |

持续 | 半导体供应链国产化加速 | 在地缘政治背景下,国内半导体产业链自主可控需求迫切,公司作为各环节的国内头部供应商将持续受益。 |

公司主要领域

半导体设备零组件业务通过外延并购实现跨越式发展:公司于2025年9月完成对辽宁汉京半导体62.23%股权的收购,业务拓展至高纯石英及碳化硅陶瓷等高价值消耗性零部件领域。汉京半导体新建的里达工厂已于2025年10月投产,总设计产能将达到20亿元,产品等级可满足10纳米以下先进制程需求。

气体和先进材料业务产能逐步释放:公司前期重点布局的气体材料产能建设已近尾声,合肥高纯氢气、潍坊高纯大宗气项目已投产,产能正在释放。备受市场关注的半导体前驱体材料项目已完成产线搭建,处于试生产阶段,部分产品已在送样检测中,预计2025年底完成试生产验收后进入量产。

公司主要业务:

制程关键系统:是公司当前收入占比最大的业务,2025年收入为28.36亿元,占比57.7%。该业务为泛半导体、生物医药等客户提供高纯气体和化学品供应系统等,是典型的CAPEX(资本开支)业务。

半导体设备零组件:是公司2025年毛利率最高的业务,达到25.94%。主要产品包括Gas Box、Chemical Box以及通过收购汉京半导体新增的石英和碳化硅零部件等。

气体和先进材料:是公司2025年增速最快的业务,同比增长25.07%。产品包括电子特气、大宗气体和前驱体等,是公司重点发展的OPEX业务方向。

专业运维管理服务(MRO):针对存量客户设备提供技改、维保、运营等服务,客户粘性强,是稳定的OPEX收入来源。

业务板块 | 财务指标 | 2024年 | 2025年 |

制程关键系统 | 营业收入(亿元) | 37.72 | 28.36 |

收入占比(%) | 68.97% | 57.69% | |

毛利率(%) | 25.10% | 20.87% | |

半导体设备零组件 | 营业收入(亿元) | 7.01 | 8.56 |

收入占比(%) | 12.82% | 17.41% | |

毛利率(%) | 32.10% | 25.94% | |

气体和先进材料 | 营业收入(亿元) | 5.43 | 6.79 |

收入占比(%) | 9.92% | 13.81% | |

毛利率(%) | 18.98% | 12.10% | |

专业运维管理服务 | 营业收入(亿元) | 4.52 | 5.44 |

收入占比(%) | 8.27% | 11.07% | |

毛利率(%) | 32.59% | 24.70% |

公司自2024年起采取激进的定价策略,在CAPEX市场放缓形势下保持并提高市场份额,营收降幅相对可控,相应地,公司毛利率降幅较大,叠加营收下行带来的费用率提升,公司2025年业绩承压。进入2026年,尽管前期的固定费用摊销以及低毛利订单确收导致整体业绩负增长,但我们看到公司营收端的显著改善以及订单端的高增,看好2026年开启营收、业绩回升。

2025年公司实现营业收入49.16亿元,同比下降10.11%;归母净利润1.36亿元,同比下降74.17%;扣非归母净利润0.80亿元,同比下降83.60%。

2026Q1营业收入9.70亿元,同比增长43.35%;归母净利润-0.26亿元,同比下降174.36%;扣非归母净利润-0.40亿元,同比下降261.74%。

激进价格策略下毛利率下行明显,2025年公司业绩承压。行业承压背景下,公司营收有所下行。2025年公司实现营业收入49.16亿元,同比下降10.11%,主要系部分下游行业资本开支放缓、市场竞争加剧及部分项目延期交付所致。公司自2024年起采取激进的定价策略,在CAPEX市场放缓形势下保持并提高市场份额,营收降幅相对可控。

1)分业务:CAPEX确收薄弱背景下,OPEX实现较好增长且占比持续提升。2025年公司制程关键系统营收28.36亿元,同比下降24.81%,占比57.69%,同比-11.28pct;半导体设备零组件营收8.56亿元,同比增长22.02%,占比17.41%,同比+4.58pct;气体和先进材料营收6.79亿元,同比增长25.07%,占比13.81%,同比+3.88pct;MRO营收5.44亿元,同比增长20.32%,占比11.07%,同比+2.83pct。2025年非设备类业务收入占比由2024年的31%提升到了42.3%,新签合同占比由44.8%提升至51.6%,收入和新签合同占比均有大幅提升。

2)分下游:IC占比提升趋势延续,先进制造业作为公司开拓的新兴市场保持稳健贡献。2025年公司集成电路营收29.36亿元,同比增长7.38%,占比59.72%,同比+9.72pct;泛半导体营收8.76亿元,同比下降49.79%,占比17.81%,同比-14.08pct;其他先进制造业7.93亿元,同比增长28.09%,占比16.13%,同比+9.35pct;生物医药3.10亿元,同比下降16.34%,占比6.31%,同比-5.01pct。

盈利能力方面,激进价格策略下,集成电路及其他先进制造业毛利率降幅明显。2025年公司实现毛利率20.99%,同比-5.03pct,其中集成电路、泛半导体、其他先进制造业、生物医药下游毛利率分别为21.51%、27.41%、12.52%、19.30%,同比分别-5.20pct、-0.48pct、-9.33pct、+0.30pct,可以观察到,营收实现增长、占比实现提升的集成电路及其他先进制造业下游毛利率降幅较大,也是公司毛利率下行的主要原因,公司自2024年起采取了激进的定价策略,目标是在CAPEX市场放缓的形势下保持并提高市场份额。

费用端来看,2025年公司期间费用率为17.31%,同比+3.09pct,其中销售、管理、研发、财务费用率分别为1.99%、6.97%、6.68%、1.67%,同比分别+0.49pct、+1.08pct、+0.29pct、+1.23pct。受营收规模有所下降的影响,公司费用率提升明显。

归结到利润端,2025年公司实现归母净利润1.36亿元,同比下降74.17%,对应归母净利率为2.77%,同比-6.88pct;扣非归母净利润0.80亿元,同比下降83.60%,对应扣非净利率为1.63%,同比-7.30pct。激进价格策略下公司市场份额明显提升,在CAPEX下行的市场上营收维持仅10%下行,但毛利率的大幅下降叠加费用率提升导致利润端承压。

2026Q1公司营收显著改善,固定费用延续导致利润持续下行。半导体设备零组件收入增长较快,前期的战略并购带来收入增量。2026Q1公司实现营业收入9.70亿元,同比增长43.35%,主要系下游行业资本开支景气度的回升,公司半导体设备零组件收入同比有较大增长,以及战略并购带来收入增加。

营收高增背景下,前期的固定费用摊销以及低毛利订单确收导致整体业绩负增长。2026Q1公司实现归母净利润-0.26亿元,同比下降174.36%;扣非归母净利润-0.40亿元,同比下降261.74%。2025年市场竞争激烈导致2026Q1确收多为低毛利订单,因此2026Q1公司毛利延续下滑趋势,2026Q1公司毛利率为18.23%,同比-8.17pct,以及公司投资建设增加银行贷款和发行可转债等导致财务费用增加。

2026Q1订单端实现高增,看好后续公司触底后反弹。受益于资本开支景气度回升,2026年新签订单大幅增长。2025年年报中公司新增披露订单,2025年公司新签订单50亿元,结构上来看,非设备类占比51.6%,对应新签订单约25.8亿元,相应地,设备类占比约48.4%,对应新签订单约24.2亿元。2026年以来,随着下游行业资本开支景气度的回升,公司新签订单的数量积极改善,2026Q1新签订单金额12亿元,同比增长58.6%,2026Q1公司新签订单实现高增,看好后续的确收表现与业绩修复。

2025年是公司业绩承压的一年,进入2026年,看到Q1公司营收及订单实现较好增长,整体上拐点已至,但受到2025年竞争带来的低毛利率订单确收,公司2026年毛利率端仍有压力,我们判断2026年为公司触底回升的第一年,受益汉京并表等增量因素,对公司2026年的营收增长保持信心,同时期待公司盈利能力的逐步修复。

上海正帆科技成立于2009年,致力于为泛半导体、医药制造等高科技产业及先进制造业客户提供工艺介质和工艺环境综合解决方案的高新技术企业。

1)业务整合期(2009-2011):2010、2011年收购正帆半导体、正帆超净,依托对于不同工艺介质的控制要点和解决方案,对光伏、半导体照明、光纤通信等下游所需的高纯供应设备及系统进行逐一技术突破;

2)业务拓展期(2012-2014):2012年投资正帆华东,拓展医药下游;设立合肥正帆,进入高纯特气领域;

3)业务上升期(2015-2021):公司工艺介质供应系统逐步向半导体、平板显示下游拓展;高纯特气方面实现砷烷、磷烷的批量销售;

4)业务成长期(2022至今):在高纯特气业务保持稳定的背景下,公司通过新建及收购等方式扩展大宗气产能,同时开启前驱体项目建设,打开后续OPEX业务成长空间,此外零部件业务GASBOX于2022年开始形成销售,并快速放量。

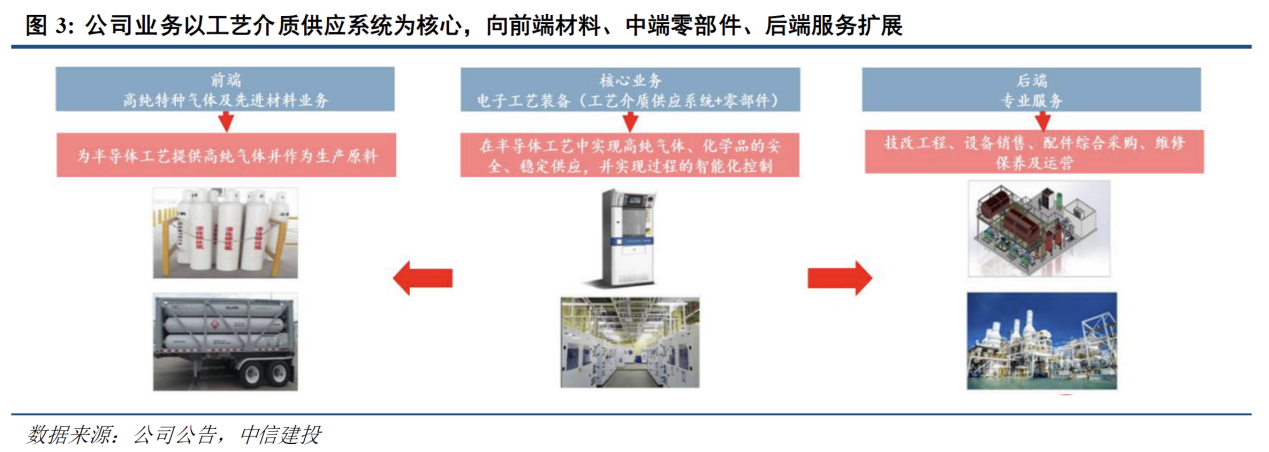

公司围绕泛半导体、生物医药等同源客户不断进行产品扩张,由工艺介质系统、MRO扩张至GASBOX、气体、先进材料等,由CAPEX扩张至OPEX业务,构建多宫格业务布局战略。

OPEX(Operating Expense/非设备类业务),区别于CAPEX(设备/资本开支类)的核心第二增长曲线,指设备交付后持续产生的耗材、零部件、气体、运维服务等recurring 收入,高粘性、现金流稳、抗周期。

从产品看,得益于泛半导体下游前期扩张,公司目前仍以CAPEX业务为主,中长期目标OPEX与CAPEX业务平分秋色。从下游看,2023年半导体超过光伏成为第一大下游,下游结构有望持续改善。公司有望延续较高的成长性,改善现金流且提升盈利能力。

构建多宫格业务布局,现阶段半导体已是第一大下游。从产品角度来看,公司成立之初聚焦高纯工艺介质系统,陆续推进向关键零部件的横向扩张、以及向前端气体及先进材料、后端维修维保业务的纵向扩张,无论横向还是纵向业务扩张,均是围绕同源客户展开。目前公司已形成系统装备类、气体及先进材料、维修维保业务的三位一体定位,其中系统装备类业务与客户CAPEX相关,气体材料和服务类业务与客户OPEX相关。

从应用领域来看,公司经历了从平板显示到光伏,再到现在以半导体为主的下游构成,2023年公司半导体、光伏下游营收占比分别为38.46%、37.60%。从订单角度来看,2024H1公司新签合同中半导体占比50%,预计光伏占比在20%-30%,预计半导体未来较长时间都将是公司第一大下游。公司多领域布局,可以平抑单一下游景气度波动带来的不利影响,为持续较快增长提供保障。

受益于下游固定资产投资高景气,公司营收/净利保持快速增长。2017-2023年公司营收CAGR达32.55%,下游客户固定资产投资迅猛增长带动主业工艺介质供应系统收入高增;成本控制水平提升叠加收入结构改善带动公司毛利率提升;规模效应下公司费用结构持续优化。受益于毛利率上行,公司利润率稳步提升,2017-2023年公司利润率从4.05%提升至11.04%,同期归母净利润复合增长率达53.64%。

CAPEX业务电子工艺装备市场地位与产品结构持续优化。CAPEX业务目前仍为公司收入主要来源,其中又以电子工艺设备为主。得益于前期半导体和光伏等泛半导体行业固定资产投资高景气,公司截止到目前都是以CAPEX业务为主,2023年营收占比80%左右。其中,又以电子工艺设备为主,2021-2023年公司电子工艺设备营收从12.83亿元增长至29.00亿元,CAGR达50.34%,总营收占比从69.88%提升至75.63%。电子工艺装备包括工艺介质系统与GASBOX两大类,前者行业地位日益提升,后者已成为电子工艺装备最快的增长点。

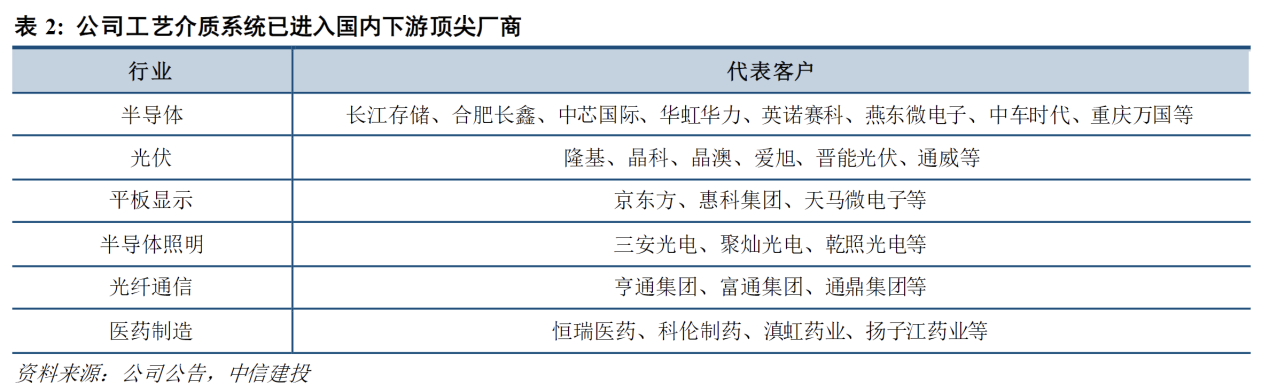

公司电子装备中工艺介质系统市场地位日益提升。工艺介质系统主要应用于半导体及光伏领域,2024年国内市场规模约139-223亿元。竞争格局方面,海外供应商在国内占据绝大多数市场份额,随着产业链国产化持续推进,相对国外企业,国内客户更愿意给国产供应商平等竞争的机会,因此近年来国内工艺介质供应系统国产化率持续提升,2018-2023年从18.29%提升至24.94%,提升了6.65pct,正帆科技国内市占率从7.94%提升至14.28%,提升了6.34pct,公司在国产替代过程中持续获取更多的市场份额,具备较强的客户认可度及拿单能力。

公司核心零部件GASBOX快速起量,成为CAPEX业务新增长点。GASBOX是在半导体干法工艺设备侧的模组化气体供应系统,2023年中国大陆市场规模约10.19亿美元,需求增速快于全球。半导体级GASBOX国产化率较低,公司和富创精密等为国内主要供应商,配合国内设备公司研发生产以维护供应链安全。2021年公司成立鸿舸半导体设备(上海)有限公司拓展GASBOX等业务,目前已向国内头部整机设备客户批量供货,2023年收入增速高达104.48%,远超电子工艺设备整体增速,成为CAPEX业务新增长点。预计高毛利零部件占比持续提升将带动CAPEX业务盈利能力改善。此外,公司持续开拓设备客户,零部件出海前景可期。

OPEX业务蓄力待发,气体与前驱体放量在即。OPEX与CAPEX业务客户高度重叠,利于业务的快速拓展。公司OPEX业务包括气体、先进材料、MRO等,前期体量相对较小,但依托工艺介质供应系统获得同源客户粘性与认可度,在后续业务竞争中能够具备先发优势。未来随着公司气体产能投放、前驱体以及原有的MRO业务放量,OPEX业务将与CAPEX业务平分秋色。随着产品结构的优化,OPEX业务将支撑起公司后续的高成长性,改善现金流,且盈利能力将受益前驱体业务占比提升。

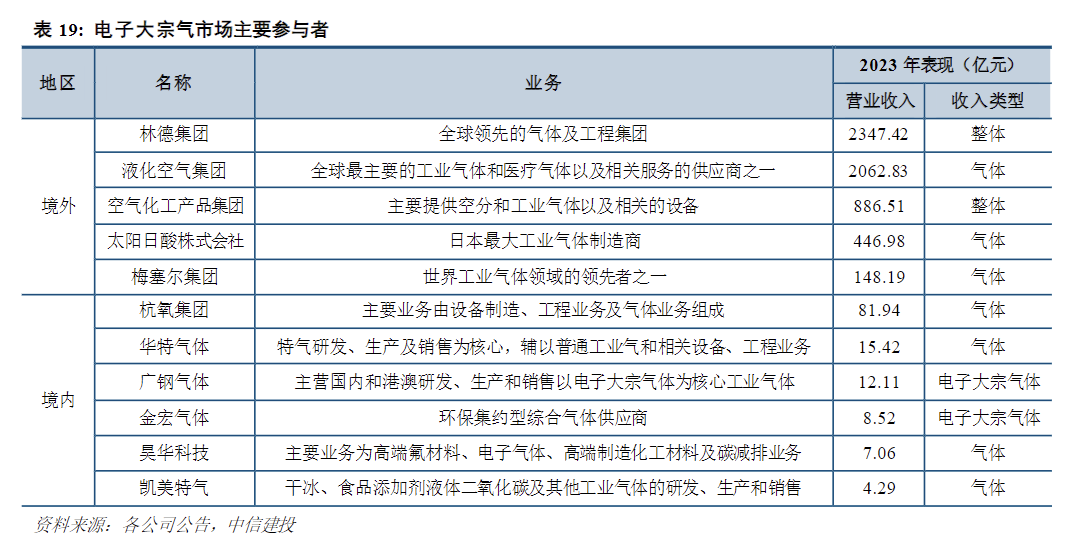

电子气体:以特气为基础拓展大宗气,构建平台型气体供应商。受益半导体下游需求旺盛国内电子气体市场规模快速提升,市场主要由海外厂商主导,国产替代空间广阔。公司从已有电子特气业务为切入点,丰富特气品类,同时拓展大宗气业务,构建“双轮驱动”的气体业务布局,培养综合服务能力。新建项目陆续落地背景下,公司气体业务放量在即,预计以气体为主的OPEX业务在营收中的比重将快速提升。

先进材料:高毛利前驱体业务走向量产,OPEX品类拓展再下一城。随着全球芯片产业技术向更先进制程发展,叠层薄膜沉积技术将会得到广泛应用,推动前驱体市场保持增长,2023年中国半导体前驱体材料市场规模约为7.10亿美元,预计2028年增长至11.57亿美元,CAGR达10.26%。该市场基本由国外企业垄断,产业亟待国产化,公司铜陵二期项目2024年落地拓展前驱体自产产能,从贸易销售走向自研自产。此外,前驱体业务毛利率较高,起量后有望带动公司OPEX业务盈利能力上行。

参考资料:

20260418-中信建投-正帆科技:营收及订单端实现高增,2026Q1曙光已现

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧