AI已涨疯!4月如何走?六大券商紧急解读!

三月最后一个交易日,早盘以银行股为代表的金融板块冲高回落,已调整多日的人工智能板块接力推升指数上行,股指全天维持震荡攀升态势。

展望4月,机构认为,4月受一季报业绩预期向好的驱动,市场有望震荡向上,结构性机会为主。建议投资者关注科技TMT、国企改革等主线。

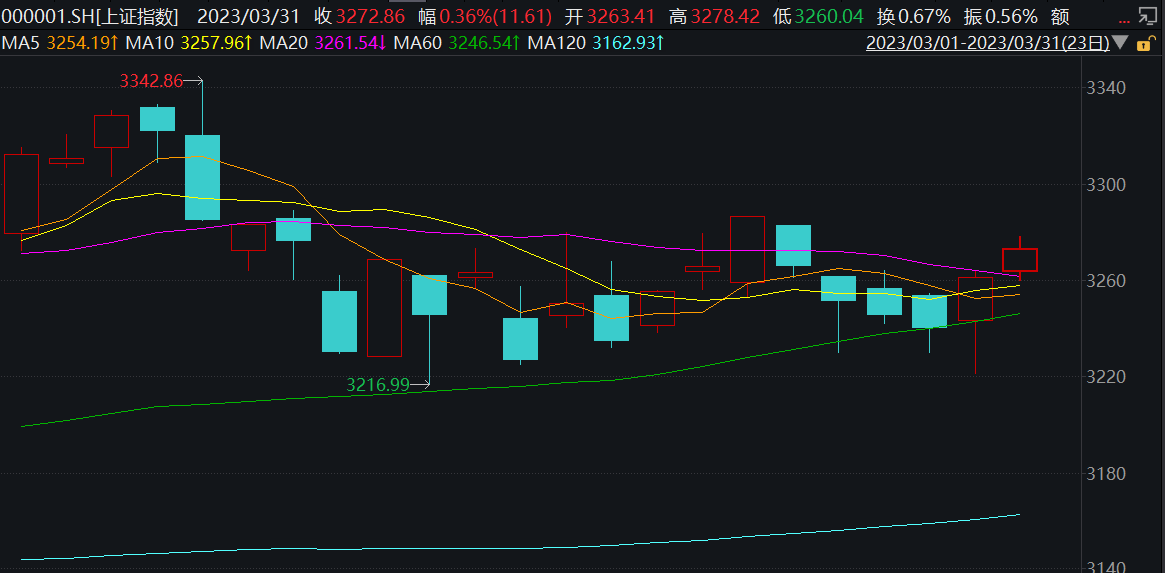

3月沪指累计微跌0.21%

回顾3月A股市场走势,在本月23个交易日中,上证指数有12天上涨,期间整体跌0.21%;

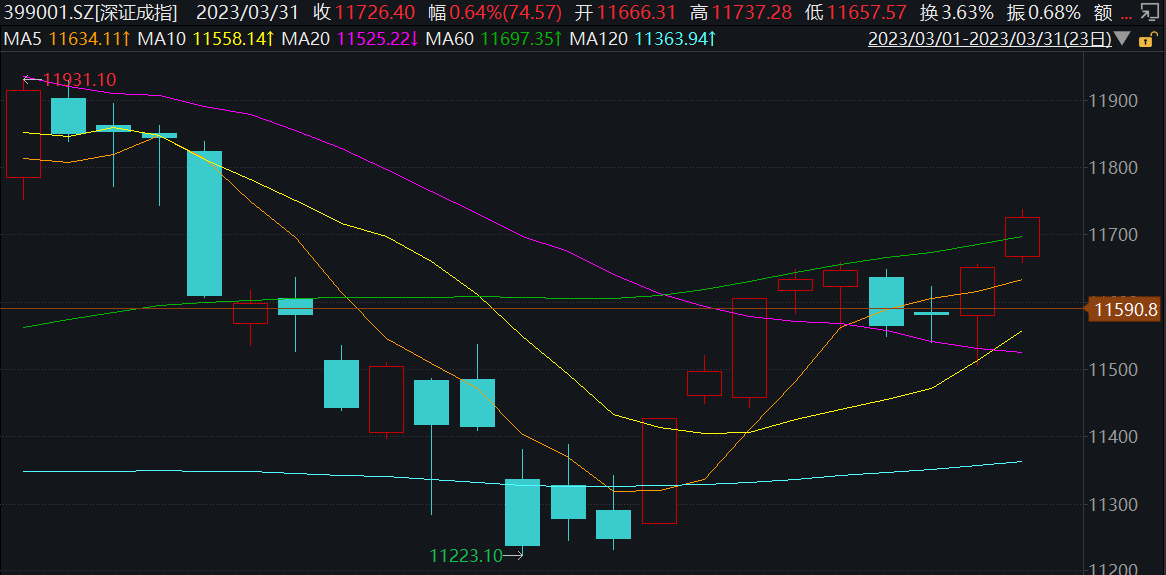

深证成指有10天上涨,期间整体跌0.49%;

创业板指期间整体跌1.22%。

据Wind数据,板块方面,游戏出海(月度涨幅29.44%)、光模块(月度涨幅25.69%)、传媒(月度涨幅24.2%)本月涨幅居前;建材(本月跌幅10.78%)、采掘服务(月度跌幅10.54%)、锂矿(本月跌幅9.44%)跌幅居前。

个股方面,剔除本月上市的新股后,四川黄金(月度涨幅159%)、寒武纪(月度涨幅121%)、昆仑万维(月度涨幅111%)涨幅居前;

跌幅居前三的分别是,科林退(月度跌幅58%)、红相股份(月度跌幅38%)、*ST吉艾(月度跌幅37%)。

4月市场以结构性机会为主

展望后市,银河证券指出,开年以来宏观数据表现良好,各项利好政策也在不断提振市场信心。消费将带动加快经济修复的节奏,支撑市场上行。4月将迎来一季报业绩密集披露期,4月受一季报业绩预期向好的驱动,市场有望震荡向上,结构性机会为主,已充分调整+有催化剂的板块是配置主要方向。

中信证券表示,市场即将步入一季报的密集披露期以及经济政策的校准期,经济恢复节奏和结构有所分化,政策或有结构性加码;全球流动性拐点已至,海外风险频发凸显中国资产吸引力;机构密集调仓和赛道转换告一段落,数字经济交易热度已达极致,逐步向上下游扩散,虹吸效应预计明显减弱,季报业绩修复作为阶段性主线开始浮现。

西部证券认为,从市场来看,自去年11月市场底部以来,多数指数估值水平已经回归至历史25%分位数水平以上,流动性预期对于市场的影响接近尾声。另一方面,随着近期交易拥挤度快速上升,市场的脆弱性正在逐步暴露。年报、一季报及中报是A股上市公司盈利定价的重要资料来源。从历史经验来看,市场涨幅与盈利预期变动的相关性在年报、一季报与中报披露的窗口期出现较为明显的上升,4月盈利预期变动以及业绩兑现能力对市场的影响将更加明显。

后市建议关注三大方向

平安证券表示,市场在指数层面仍有向上空间,将以结构性机会为主。建议投资者把握科技TMT和国企改革两大主线,当前TMT板块交易拥挤度已至历史高位,但短期交易拥挤度较高不会改变板块中期方向。数字经济、现代化产业体系和国企改革主线确定性较高。

天风证券表示,今年会是比较好的主题投资年份,与总量关联度不高,且兼具技术突破、产业趋势、政策支撑预期的TMT板块机会可能贯穿全年。除AI、数字经济相关主题以外,其他渗透率处在低位的技术方向也值得关注。

开源证券则认为,站在当前时点,市场即将进入业绩披露期,对于行业比较及配置建议,有两大重要逻辑值得重视:一是行业之间盈利的“实际增速差”或远超市场预期。二是行业之间盈利的“预期增速差”亦在发生边际变化,导致此前上涨过快的行业或出现滞涨、分化。

基于上述逻辑,开源证券拟对4月行业配置进行比较分析,建议关注三大方向:

①2023Q2TMT或大概率走出分化,建议挖掘低估值、业绩有望落地的方向;

②预计2023Q1财报“硬科技”或具备盈利优势,有望启动新一轮反弹甚至反转行情;

③在新的经营指标考核体系之下,重视央国企估值重塑的趋势性机会。

(来源:第一财经)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧