【九方午评】科创50指数半日涨近1% 宁德时代创历史新高

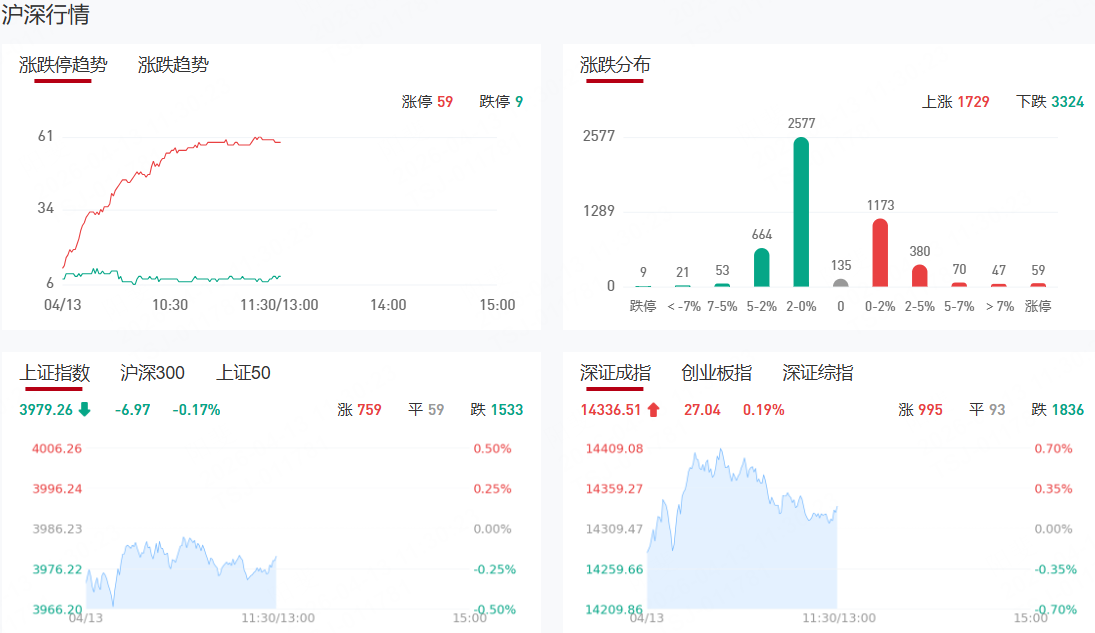

市场早盘走势分化,沪指窄幅震荡,创业板指、科创50指数盘中涨超1%。沪深两市半日成交额1.4万亿,较上个交易日缩量984亿。盘面上热点快速轮动,全市场超3500只个股下跌。从板块来看,锂电池板块震荡拉升,宁德时代创历史新高,A+H股市值突破2万亿,圣阳股份3连板。算力产业链盘中走强,其中CPO概念表现活跃,瑞斯康达、华盛昌、泰晶科技涨停,仕佳光子、光迅科技创历史新高。算力芯片概念震荡走高,利扬芯片触及20cm涨停,万通发展涨停。算力租赁表现活跃,润建股份涨停。下跌方面,游戏板块集体下挫,冰川网络、恺英网络、巨人网络均跌超9%。

板块方面,算力产业链、猪肉、锂电产业链等板块表现活跃,中药、贵金属、游戏等板块表现落后。截至收盘,沪指跌0.17%,深成指涨0.19%,创业板指涨0.39%。

涨停天梯榜:

【5连板】华远控股

【4连板】长源东谷

【3连板】中恒电气、圣阳股份

【反包板】美克家居

今日热点

【玻纤&玻纤布】

消息面上,天风证券研报称,英伟达全新架构发布带动PCB用量增长2-3倍、价值量提升4-5倍,LPU、CPU机柜全面升级至M9级别材料,高多层背板对低介电、低膨胀特种电子布需求爆发。

【CPO】

相关个股:智立方、瑞斯康达、华盛昌

国金证券发布研报称,长期来看,模型迭代放缓推动算力向ASIC化演进,推理需求驱动算力从GPU转向专用芯片,以更低TCO部署更多节点,带动光模块与PCB长期增长。市场担忧CPO替代可插拔模块及“光进铜退”逆转,但实际以互补为主。预计2026年800G端口将成为绝对主流,而CPO技术更倾向于作为中长期的增量贡献而非短期替代。

【猪肉】

国家发改委、商务部、财政部于4月1日宣布开展2026年第二批中央冻猪肉储备收储工作,并要求各地同步实施。此举被视为政府托底猪价的明确信号,旨在缓解生猪价格持续低迷对行业的压力。申万宏源证券指出,生猪养殖行业正处至暗时刻,猪价屡创新低,旺季仔猪养殖亏损加剧,预计产能去化开始明显提速,周期反转的预期正不断夯实。

机构观点:

国投证券:AI供需缺口和出海新能源成为新“宁组合”概率正在增大

类比2021年,“谁是2021年茅指数”和“谁是2021年宁组合”是最关键问题。2021年3月“茅指数”和“宁组合”普跌,4月两者底部震荡,5月“茅”与“宁”均开启反弹,6月“茅”与“宁”反弹幅度分化-7月“茅”下跌“宁”上涨。眼下对应2021年3月下旬至4月,市场在大跌后进入震荡,主线处于混沌与重塑的交替阶段,是关键方向抉择期,但分化的齿轮已经转动。“谁是2021年茅指数?”,就是过去三年受益于此前逻辑涨幅惊人且重仓的诸多品种,对应美元不弱下资源品金融属性下降将是“茅”的重要抓手;“谁是2021年宁组合”,就是强产业趋势下高景气能够持续被验证的品种,对应当前AI供需缺口(涨价)和出海新能源(含电力设备)将是“宁”的重要组成部分。

华西证券:国内提价信号密集落地,AI商业化从“低价换量”走向“能力重估”

近日,国内AI云侧与模型侧同时出现价格上修信号。4月9日,腾讯云发布公告称,将自5月9日起对AI算力、容器服务及EMR相关产品刊例价统一上调5%;更早在3月11日,腾讯云已对部分模型结束免费公测并转入正式收费,同时上调混元系列模型价格。与此同时,智谱于4月7日发布新一代旗舰模型GLM-5.1,并同步出现提价信号。国内云厂商与模型厂商连续提价,反映的并非简单价格策略调整,而是高性能算力资源、高质量模型能力与企业级调用需求共同作用下的阶段性再平衡,AI商业化正在从“低价换量”逐步转向“能力重估”。

广发证券:看好二季度尤其是4-5月的反弹机会

看好二季度尤其是4-5月的反弹机会(非反转行情),源于三类利空出尽:一是年报披露完毕,业绩、回购、资本开支等不确定性已消化;二是3月解禁高峰结束,二季度解禁规模回落,情绪冲击或带来利空出清契机;三是海外流动性压力缓解,特朗普访华预期有望提振偏好,而降息预期已降至零次,待地缘与通胀扰动消化后,估值存在修复空间。

国金证券:创业板改革推出,支持未盈利成长型创新创业企业上市

国金证券发布研报称,(1)从资本市场角度来看,推出更多产品、引入做市商制度、优化战略投资者认定标准能够提高资本市场的内在稳定性。(2)从券商角度来看,创业板改革能够创造更多业务机会。2024、2025年,创业板IPO规模分别为226、253亿元。在强化突出支持成长创新的导向后,预计创业板IPO规模及占比有望提升。(3)从创投公司角度来看,允许未盈利企业上市,进一步通畅项目退出渠道。建议关注低估值的优质券商以及创投公司。

中信证券:市场会缩圈聚焦,关注AI硬件、资源、周期涨价和红利四个方向

中信证券发布研报称,美伊双方谈判核心诉求达成一致的概率并不低,战争进程和谈判对市场的实际影响在减弱,未来影响市场的关键变量是真实的通航量。海峡通航中断的时间在拉长,经济和流动性的不确定性仍在积累,空头回补的普遍反弹后,市场还会缩圈聚焦,而不是扩散。缩圈的四个方向包括AI硬件、资源、周期涨价和红利,这四条仅存的仍在趋势之上的线索中,预期差主要存在于国产AI硬件和周期涨价环节。配置上,围绕中国优势制造继续聚焦。

国金证券:长期看模型迭代放缓后算力将ASIC化,26年800G端口将成绝对主流

国金证券发布研报称,长期来看,模型迭代放缓推动算力向ASIC化演进,推理需求驱动算力从GPU转向专用芯片,以更低TCO部署更多节点,带动光模块与PCB长期增长。市场担忧CPO替代可插拔模块及“光进铜退”逆转,但实际以互补为主。预计2026年800G端口将成为绝对主流,而CPO技术更倾向于作为中长期的增量贡献而非短期替代。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧