思源电气:受益于订单交付提速+下游投资景气,业绩大超预期

【摘要】

|

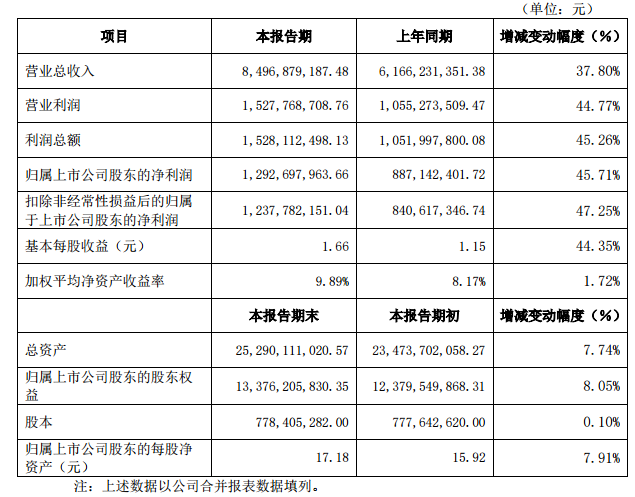

事件:思源电气发布上半年业绩快报,实现营收84.97亿元,同比增长38%,归母净利润12.93亿元,同比增长46%,扣非归母净利润12.38亿元,同比增长47%;其中二季度实现营收52.70亿元,同比增长50%,归母净利润8.47亿元,同比增长62%,扣非归母净利润8.01亿元,同比增长60%。

上半年实现归母净利率15.22%,同比提升0.83pct,二季度实现归母净利率16.07%,同比提升1.14pct。

盈利能力大幅提升,业绩大超市场预期。

2025年半年度主要财务数据和指标 |

|

来源:公司公告 |

业绩梳理:国内外需求景气共振

网内市场新品再突破、市场+技术竞争力凸显公司投资价值

2025年1-5月电网工程完成投资2040亿元,同比增长20%。国网输变电设备第3批中标结中标金额211.9亿元,同比增长38%,创单批次中标金额新高,前3批累计中标540.6亿元,同比增长25%,增量或来自西北电网建设超预期带动设备招标快速增长。公司前三批合计中标39.2亿元,同比+80%,主要系750kVGIS中标份额大幅提升,实现高端产品在国网系统中标的突破,为后续进军1000kV领域打下坚实基础。

除传统主业外,公司储能+超级电容业务发展较快,公司储能电池业务出口欧洲市场,覆盖德国、波兰等10余个欧洲国家,生产计划已排至年底;超级电容业务从储能和汽车电子向AIDC领域延伸,未来有望成为公司远期发展新增量。

海外电力设备需求旺盛,折价销售有望成为历史

根据海关出口数据,1-5月变压器/高压开关出口金额约225/150亿元,同比增长35%/32%,在全球关税战的背景下,海外电力设备市场仍旧供不应求,截至2025年5月,美国/韩国/德国的变压器PPI相比2024年分别提升了3.07/7.00/2.92pct,开关设备PPI相比2024年分别提升了11.20/9.19/3.78pct。

思源作为国内高压电力设备出海的领军企业,长期坚持海外战略,持续进行产品和市场投入,多款产品在英国、意大利、沙特、科威特等多个国家市场实现了突破。沙特2030愿景提出的国内能源消耗到2030年将翻三番&生产9.5兆瓦新兴能源,包括沙特等国在内的海外市场相关需求仍持续增长。公司多种产品已获得多个重点国家相关认证,有望受益于下游需求增长。

2024年公司新签海外订单同增或超80%,其中欧洲、中南美洲、中东等市场订单实现翻倍以上增长,2025年1-5月海外订单有望保持高速增长,持续兑现出海竞争力。

2025年二季度归母净利率提升1.14pct,主要系海外优质订单陆续交付拉动盈利能力提升。随着海外市场份额逐渐提升,公司盈利能力仍有较大提升的空间。

公告股票回购计划,彰显公司发展信心

2025年7月2日,公司公告以公司自有资金进行股权回购,回购金额为不低于人民币3亿元(含)且不高于人民币5亿元(含),回购价格不超过人民币109.45元/股,回购股本约占公司总股本的0.35%-0.58%。本次回购进一步彰显公司长期发展信心。

小结

思源电气受益于全球电网建设需求,新产品、新市场持续放量。上半年业绩增幅亮眼,结合2025年经营目标,全年增长指引较为积极,计划实现新增合同订单268亿元(不含税),同比增长25%;实现营收185亿元,同比增长20%。

盈利预测综合值 |

|

来源:ifind |

参考研报

20250714-东吴证券-思源电气-2025年中报业绩快报点评:业绩大超市场预期,出海兑现盈利大幅提升

20250713-民生证券-思源电气-2025年半年度业绩快报点评:25H1业绩亮眼,股权回购彰显发展信心

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧