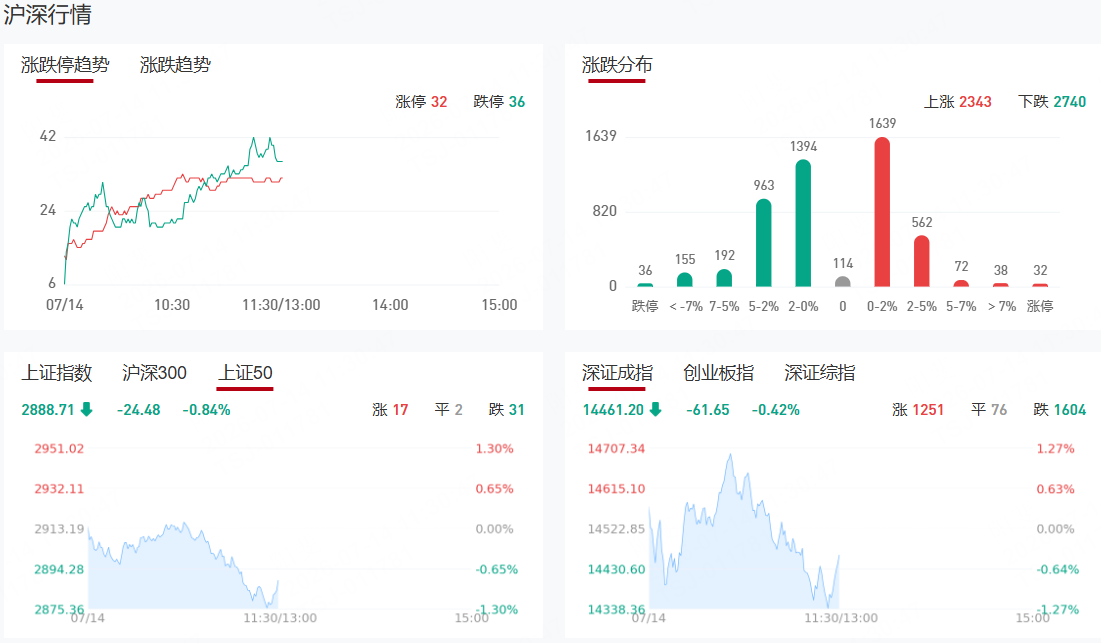

【九方午评】科创50指数半日跌3.45% 油气、医药商业概念逆势走强

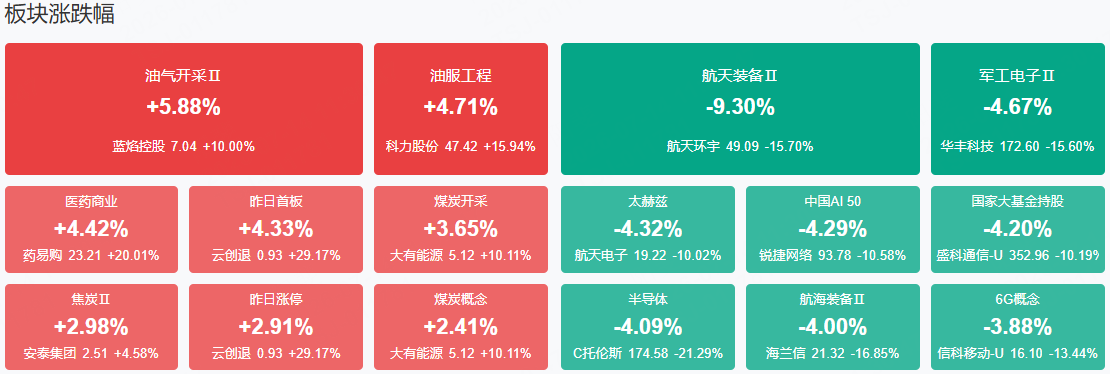

市场早盘冲高回落,沪指失守3900点,科创50指数跌3.45%。沪深两市半日成交额1.63万亿,较上个交易日缩量2272亿。盘面上热点较为杂乱,全市场超2900只个股下跌。从板块来看,油气概念反复活跃,蓝焰控股回封涨停,通源石油、科力股份涨超15%。医药商业板块持续走高,药易购20cm涨停,人民同泰涨停。煤炭板块震荡拉升,大有能源涨停。化工板块反弹,恒逸石化、金煤科技、江苏索普涨停,下跌方面,AI服务器概念震荡下挫,中国长城封跌停。半导体材料集体调整,上海合晶、有研硅、沪硅产业大跌。

板块方面,油气开采、医药商业、煤炭、化工等板块表现活跃,AI服务器、半导体材料等板块表现落后。截至收盘,沪指跌0.66%,深成指跌0.42%,创业板指跌0.29%。

涨停天梯榜:

【3连板】哈药股份

【反包板】三峡新材

今日热点

【石油&油气开采】

相关个股:泰山石油、蓝焰控股、通源石油、潜能恒信、中曼石油等

消息面上,美伊冲突升级引爆国际油价大涨,7月13日,WTI原油期货结算价收报78.14美元/桶,上涨6.73美元,涨幅9.42%。布伦特原油期货结算价收报83.30美元/桶,上涨7.29美元,涨幅9.59%。

【PCB】

相关个股:沪电股份、生益科技、信通电子、广合科技、东山精密等

消息面上,7月13日晚,沪电股份、生益科技、生益电子、深南电路等PCB核心公司发布2026年上半年业绩预告,业绩均同、环比大幅增长。

【煤炭】

相关个股:大有能源、昊华能源、兖矿能源、山煤国际、安泰集团等

消息面上,自上周五起,动力煤市场情绪明显改善,报价则企稳上涨。截至7月13日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于801、709、616元/吨,日环比分别上涨1、2、4元/吨。

机构观点:

华泰证券:扩消费十五五规划有望激发中长期增长活力

7月13日,《扩大消费“十五五”规划》(以下简称《规划》)以国函形式印发,围绕服务消费提质惠民、商品消费扩容升级、消费新业态新模式新场景培育、消费能力提升、消费环境优化及长效机制建设等六方面部署28项重点任务,并设置银发经济、育儿、文旅、健康等9个专栏。伴随提振消费政策陆续落地,看好大消费板块的基本面逐步向好与龙头估值重估行情,推荐三大投资主线:1)AI科技消费;2)情绪及体验消费;3)国货崛起与品牌全球化。

中信建投:金刚石产业中适用于封装盖板及冷板/微通道,有望率先放量

金刚石凭借超高导热(最高2000W/m·K)与低热膨胀系数,当下其复合材料已在高性能消费电子与AI服务器落地应用。展望未来,1)短期,金刚石铜复合材料(600-800W,成本仅为纯金刚石10%-20%,根据行业调研)技术成熟度高、产业化性价比突出,适用于封装盖板及冷板/微通道,有望率先放量;2)中期,多晶金刚石热沉片通过键合贴合芯片,核心突破点在于表面光滑度与卷曲控制,未来1-3年有望进一步走向成熟;3)远期,单晶金刚石晶圆级键合直抵芯片基底,但受制于尺寸与成本,尚处于技术探索中。从未来几年产业价值来看,技术难度高的能生产8英寸多晶金刚石的MPCVD设备及键合设备是核心,板块机遇主要关注终端厂商金刚石散热方案的推进进展。

中金公司:市场波动上升建议增配流动性敏感型资产

由于中美非AI经济部门基本面尚未明显变化,只要AI产业趋势仍然明确,AI科技或仍为中长期的市场主线。但考虑到当前中美科技股预期、估值、拥挤度均偏高,短期可能波动加大,在维持配置AI资产以外,增配流动性敏感型资产(如黄金、有色等)的必要性可能正在提升。国内流动性结构正在由传统信用扩张转向外汇派生,意味着中国资产对美元流动性的敏感度提高。下半年海外流动性的三重变数——地缘、通胀和政策都是“假风险”,地缘冲突缓和、通胀下行和美联储政策转松才是下半年全球市场的“真机遇”。

中信证券:资金博弈降温后需重视部分非AI板块的修复

三个叙事逻辑对应三层K型分化,其中有源于景气度差异的合理分化,在全球市场都较为普遍,但也存在情绪和资金面造成的额外影响。国产AI自6月以来独立于海外走强是目前最强劲的K型,其中既有产业叙事,亦可能有量化策略调仓的影响,核心是部分量化选股和指增策略在超额压力和资金端压力影响下有调仓需要,通过增加类似“双创因子”的敞口暴露来缓解负超额,而主观多头对于创业板核心股票的配置比例和定价权明显强于由ETF主导的科创板核心标的,这种持有人结构差异导致量化策略在增加“双创因子”敞口的过程中,对科创板的推动作用明显更大。到6月以来,越来越多的公募指增产品从持续负超额的状态转变为正超额的积累,证明这种调仓在逐步推进。整体来看,国内市场的K型分化夹杂了过多短期叙事和资金影响,资金博弈降温后需重视部分非AI板块的修复。

中信建投:供需分歧是回调原因,但北美长期电力缺口形势将在下半年走向清晰

理论测算显示2026至2028年每年分别有14、20、20GW电力缺口需填补;Q1海外燃机价格(含EPC)环比上涨是供需紧张的直接证据;排产来看,2026H2有望看到海外燃机订单将排至2030年之后,届时国产缺电链订单长期能见度增加,有望迎来长周期估值切换的板块级行情。

方正策略:保持耐心,市场赚钱效应有望否极泰来,继续关注三方面配置机会

关注HALO资产逢低布局的机会,高油价压力缓解,美国通胀自高点下行,加息担扰有望缓和,Q3进入布局涨价的窗口期,核心资源(有色金属+化工)如有二次探底是较好买点,调整幅度较大且股息率优势明显的中证红利具有较好配置价值;继续看好调整时间较久,负面压制基本解除,并且有一定催化的券商板块;AI主线上,调整后重点关注海外算力核心标的以及国产算力中景气确定性较强的半导体设备,相对低位的AI应用也具有一定的配置价值。此外,阶段性可以关注赚钱效应改善之后,题材股的修复行情,重点考虑政策和消息共振的商业航天、机器人等方向。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧