成长驱动的川恒股份

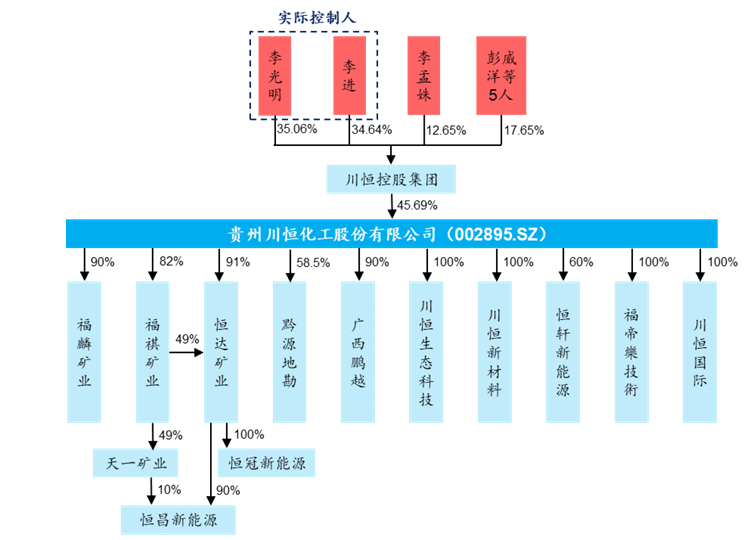

川恒股份是国内精细磷化工龙头企业,实控人为李氏家族。川恒股份是精细磷化工一体化生产企业,成立于2002年,并于2017年在深交所上市。公司控股股东为川恒控股集团,持股比例46%,实控人为李光明、李进兄弟。主要子公司和孙公司中,福麟矿业、天一矿业、黔源地勘等负责磷矿开采,广西鹏越经营磷酸二氢钙、磷酸等产品的生产销售业务,恒轩新能源拥有10万吨/年磷酸铁产能。

公司拥有三大生产基地,布局磷矿到精细磷化工的一体化生产,未来新增产能主要为磷矿石。公司主要产品为330万吨/年磷矿石(平均品味24%)、51万吨/年磷酸二氢钙、10万吨净化磷酸+20万吨商品磷酸、26万吨/年磷酸一铵、10万吨/年磷酸铁。公司拥有三大生产基地,贵州福泉基地主要归属于子公司福麟矿业(持股90%),产线覆盖磷矿石、二氢钙、磷酸一铵等,且包括恒轩新能源(持股60%)的磷酸铁产能;广西扶绥基地主要生产二氢钙、无水氢氟酸、商品磷酸,面向国内外市场;四川什邡基地作为产能补充,灵活生产二氢钙、掺混肥和水溶肥等。新增产能方面,主要包括鸡公岭(250万吨/年,持股90%)、老寨子(180万吨/年,持股58.5%)、老虎洞(500万吨/年,持股40%)磷矿项目,投产时间为2028-2029年。

川恒股份股权结构 |

|

公司拥有规模较大的磷矿资源,在磷化工方面具有成本优势。公司目前拥有330万吨磷矿石产能,在满足公司磷化工生产的消耗外,22年以来外售量约60-70万吨/年。据公司年度经营数据,22年之后公司磷矿石外售价格显著上升,而采矿成本相对保持平稳,因此在磷化工的利润结构中磷矿利润占比大幅增长。在2024年利润结构中,公司全年实现毛利19.6亿元,其中我们测算公司的磷矿石利润占比约80-90%。公司受益于自有丰富的磷矿资源和产能,磷化工生产方面具有较好的成本优势。

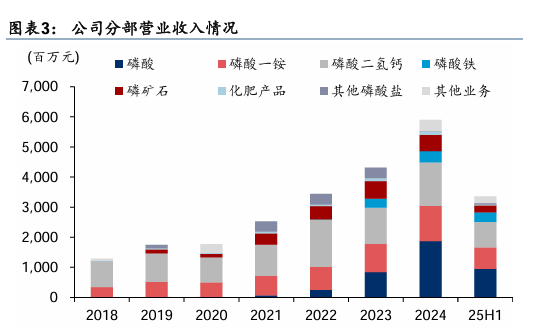

公司收入结构 |

全球磷矿资源情况

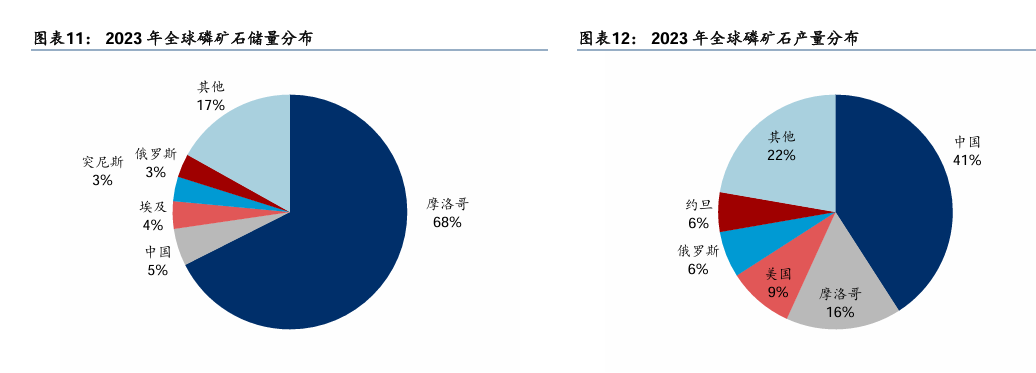

全球磷矿头部企业产能集中,磷矿整体供应或延续偏紧。据USGS,全球磷矿石储量集中于摩洛哥,23年储量占比68%,其余储量较大国家包括中国、埃及、俄罗斯等。在磷矿产量方面,据USGS统计,尽管中国储量优势较小,但23年中国磷矿产量约9000万吨,占比41%,居全球首位,国内近2年来环保政策趋严,叠加新能源、磷肥需求驱动,以及部分磷化工品保供下的出口管制,国内磷矿以自供为主。全球主要磷矿企业包括OCP(摩洛哥)、Mosaic(美国)、贵州磷化、云天化、Phosagro(俄罗斯),24年产能为4800/2100/1500/1400/1200万吨,头部产能集中,主要企业控产下价格自律性较好,且海外主要企业除OCP外,Mosaic、Nutrien等企业资本开支规模在24年均有所收紧,而摩洛哥OCP受制于基础设施建设进度偏慢,磷矿产量增长亦低于行业预期。整体而言,全球磷矿供应紧张趋势或延续。

江丰电子产品结构和下游客户分布数据来源:国信证券 |

|

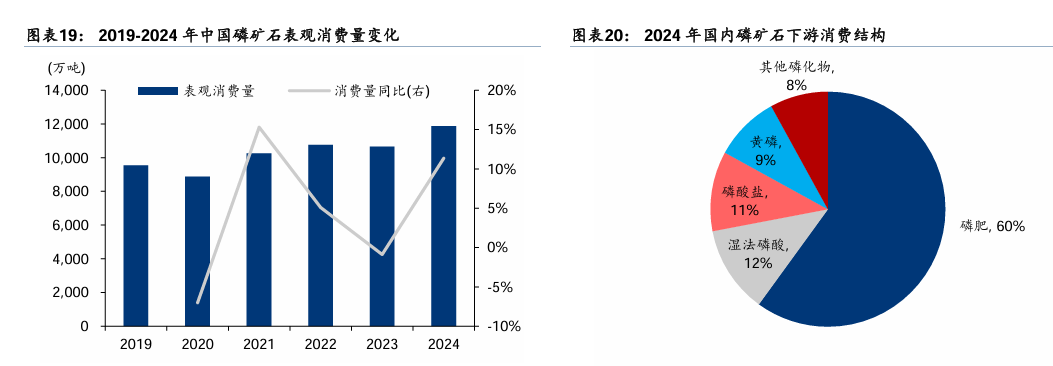

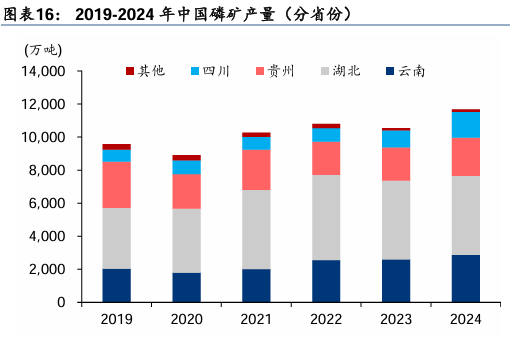

国内磷矿超采监管趋严,小企业持续退出,20年以来国内产量增长偏慢。据USGS统计,23年中国磷矿储量/产量分别占全球5%/41%,存在一定程度过度开采。2016年磷矿被列入我国战略性矿产,国土资源部文件《全国矿产资源规划(2016-2020年)》指出保持磷矿开采总量不超过1.5亿吨/年,并收紧环保政策,致众多小企业停产及退出,产量自20年以来增长偏慢,据百川盈孚,24年我国磷矿石产能/产量1.9/1.2亿吨,20-24年CAGR为7.5%/4.6%,产地集中于云南、贵州、四川、湖北等四省。国内磷矿头部企业有贵州磷化、云天化、兴发集团、川发龙蟒等,据中国磷复肥工业协会,部分主产区省份的磷矿开采、跨省运输受限,例如湖北宜昌磷矿产量近3年来稳定在2000万吨/年,贵州磷矿实施“以渣定产”且出省运输受限,国内在建/规划磷矿的建设进度延后较多,磷矿中短期新增供给或有限。

磷肥和磷酸铁锂需求带动磷矿消费量呈增长趋势,供需紧平衡下磷矿价格有望维持1-2年高景气。国内磷矿下游主要用于磷肥(磷酸一铵、磷酸二铵为主),需求量跟随农肥需求逐步增长。21-22年新能源景气上行带动铁锂电池发展,磷酸铁/磷酸铁锂产能迅速增长,进一步拉动磷矿需求。据百川盈孚,19-24年我国磷矿表观消费量呈增长趋势,24年消费量同比+11%至1.2亿吨。国内超采监管趋紧,海外磷矿资本开支放缓,叠加下游农肥需求仍旺盛,且新能源需求进一步拉动,磷矿石价格自23年来维持高位。据IFA、USGS和百川盈孚等,25-27年全球磷矿产能预计增加401/947/658万吨,我们认为海外企业对磷矿或保持控产保价诉求,预测海外开工率79%/79%/80%,全球耕地面积扩张或带来磷肥年需求增长3%,导致25-27年磷矿供需缺口178/95/121万吨,磷矿价格有望维持1-2年高景气。

国内磷矿石产量情况 |

|

我国磷矿石消费量情况 |

公司磷矿石产能情况

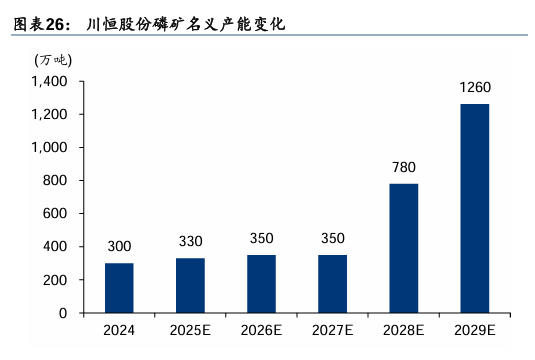

公司磷矿品味较高,新产能预计在28-29年释放。据公告和年报,公司磷矿品味约24-26%,较国内平均22%更高,一方面公司外售磷矿有更高的价格,另一方面高品位矿在磷化工产品加工过程中能减少选矿和富集的成本。据Wind,25H1川恒股份的磷矿石业务毛利率为81%,处于同行企业前列。同时,公司在建的鸡公岭、老寨子、老虎洞等3个磷矿计划在28-29年释放,使公司的磷矿名义产能由300多万吨增至1260万吨,在全球磷矿供需紧平衡的背景下,我们看好公司新磷矿项目带来的成长性。

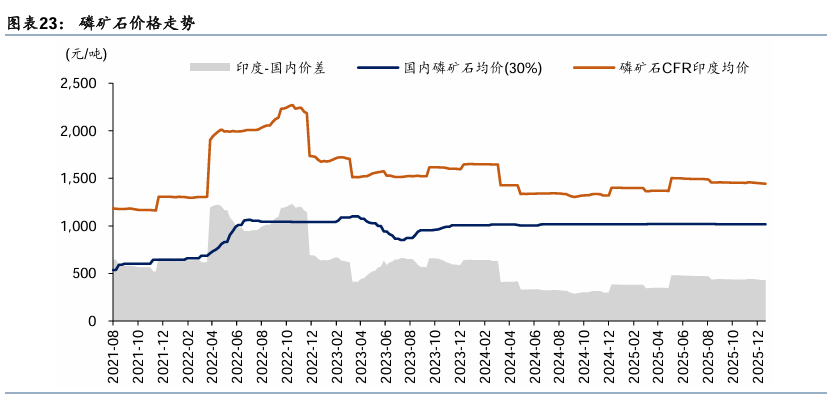

目前磷矿石价格 |

|

公司磷矿石产能情况 |

公司财务测算

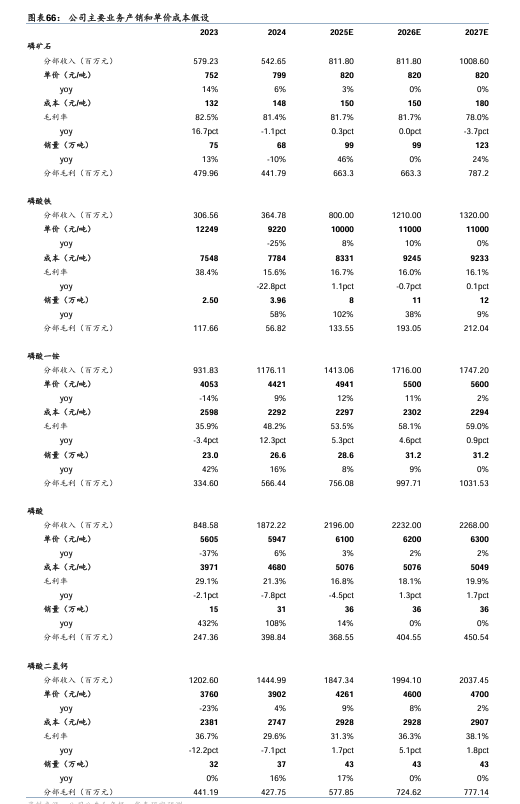

主营业务量价假设磷矿石:2022年以来,国内外磷矿新增供给较少,叠加下游磷肥刚需支撑以及新能源对磷需求亦大幅增加,公司外售磷矿石价格逐步提升。由于国内磷矿新产能投放节奏仍较慢,且海外磷矿企业因资本开支减少导致新矿稀少,需求端则受磷肥和磷酸铁锂支撑,供需支撑下磷矿价格有望保持高位。我们预计25-27年全球磷矿有部分供需缺口,因此预计25-27年公司磷矿石外售价格为820/820/820元/吨,同比+3%/0%/0%。因采矿的安全和环保生产要求趋严,采矿成本或小幅增加,预计25-27年公司磷矿成本150/150/180元/吨。公司25年新增老虎洞磷矿的工程矿量,且27年有望新增鸡公岭和老寨子磷矿的工程矿量,因此预计25-27年公司磷矿外销量99/99/123万吨,同比+46%/0%/+24%。

磷酸铁:2024年由于行业供给宽松致磷酸铁价格大幅回落,25H2受全球储能增长预期带动,磷酸铁价格有所回暖。基于我们对磷酸铁行业开工率上升至60-70%的预期,我们认为未来1-2年磷酸铁有望因供需趋紧助力价格复苏,因此预计25-27年磷酸铁价格10000/11000/11000元/吨,同比+8%/+10%/0%。成本方面,由于钛白粉副产硫酸亚铁涨价,以及磷酸、工铵价格有望在磷矿成本驱动下上升,我们预计25-27年磷酸铁成本8331/9245/9233元/吨。下游新能源需求复苏,有望助力公司产能利用率提高,预计25-27年公司磷酸铁销量8/11/12万吨,同比+102%/+38%/+9%。

磷酸一铵:公司一铵产品主要为消防级,平均售价介于肥料级和工业级之间并受工业级一铵价格影响。由于新能源景气度变化以及国内新产能投产,一铵价格在23年下跌后于24年回升。我们认为未来新能源需求有望支撑工铵价格改善,预计25-27年公司一铵价格为4941/5500/5600元/吨,同比+12%/+11%/+2%。成本方面,由于25年硫磺价格抬升后或中长期处于高位,预计25-27年公司一铵成本为2297/2302/2294元/吨。预计26年新能源景气复苏,公司一铵出货量有望小幅增长,预计25-27年一铵销量28.6/31.2/31.2万吨,同比+8%/+9%/0%。

磷酸、磷酸二氢钙:公司磷酸/二氢钙价格主要受成本端磷矿、硫酸/硫磺价格影响,23年磷矿回落后产品价格下跌,24年逐步回暖。由于磷酸是磷酸铁、工铵的重要原料,新能源景气度亦有望支撑磷酸价格小幅回升,我们预计25-27年公司磷酸价格为6100/6200/6300元/吨,同比+3%/+2%/+2%,预计磷酸二氢钙价格为4261/4600/4700元/吨,同比+9%/+8%+2%。成本方面,由于25年后磷矿价格或中长期处于高位,预计25-27年磷酸成本5076/5076/5049元/吨,磷酸二氢钙成本2928/2928/2907元/吨。饲料需求刚性下,公司磷酸/磷酸二氢钙有望保持满产,预计25-27年磷酸销量36/36/36万吨,同比+14%/0%/0%,磷酸二氢钙销量43/43/43万吨,同比+17%/0%/0%。

综合来看,我们预计公司25-27年实现收入76.18/85.13/89.31亿,归母净利润13.1/16.2/18.0亿元,同比+37%/+24%/+11%。

公司财务分析 |

|

参考研报

20260125-华泰证券-川恒股份(002895):受益于行业高景气的磷化工一体化企业 (1)

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧