招商港口:国内港口枢纽!一带一路提供新增长极

摘要

公司作为平台型企业,国内业务为基石提供β,海外布局贡献α港口业务是公司经营的基石,公司通过控股和参股两种方式实现全球的港口资产布局,并以此为核心开展港口配套服务和保税物流业务,公司业务质量优异,横向对比公路板块,公司业务更优,估值更低,未来估值向公路板块看齐是长期趋势。

一、招商港口:背靠招商局集团布局全球港口资产

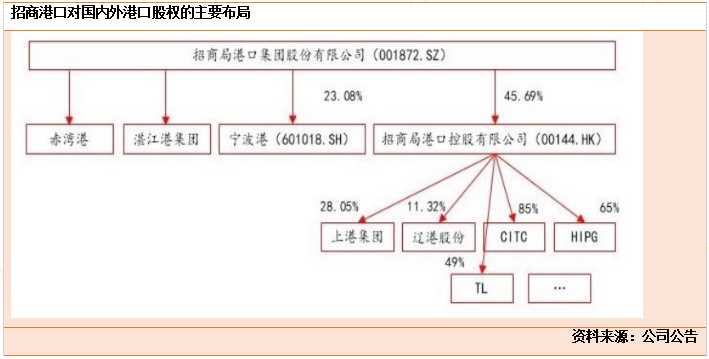

公司主要业务板块包含:港口业务、港口配套业务以及保税物流业务。其中,港口装卸仓储为核心业务,包含了集装箱和散杂货;港口配套业务主要包括港口信息技术业务、拖轮服务及理货业务等;保税物流业务主要为港区的客户提供仓储租赁、报关及单证等服务。公司通过控股子公司和参股联营企业及合营企业开展全球港口业务,截至2022 年,公司业务分布25个国家和地区的50 个港口。

招商港口主控深圳赤湾港和湛江港,且2022 年完成了对宁波港2021 年度非公开发行股票的认购, 合计持有宁波港23.08%的股份,是宁波港的第二大股东。同时,公司通过持有招商局港口(00144.HK)45.69%的控股股权实现对全球多个枢纽港口的布局,包括上港集团、辽港股份以及斯里兰卡CICT 和HIPG 等。

业绩方面,2023 年一季度公司实现营收36.9 亿元,同比下降8.1%,预计主要由于疫情反复冲击下去年年初港口拥堵情况持续加剧导致去年同期港口推存收入较高;归母净利润8.5 亿元,同比下降1.1%;扣非归母净利润7.2 亿元,同比下降13.7%。此外,2017 年-2022 年,公司业绩持续稳步增长,营业收入的CAGR 达16.6%。公司的毛利率维持在40%左右的水平,且自2019 年起至2023 年一季度,毛利率基本呈现稳步提升的趋势。

二、坚持“一带一路”沿线布局,海外港口具备向上弹性

港口业务是公司经营的基石,公司通过控股和参股两种方式实现全球的港口资产布局,并以此为核心开展港口配套服务和保税物流业务。从港口的区域布局来看,公司在中国珠三角地区主要采用控股的方式,而在长三角和环渤海区域则主要采用参股的形式,例如公司参股了上港集团和辽港股份;

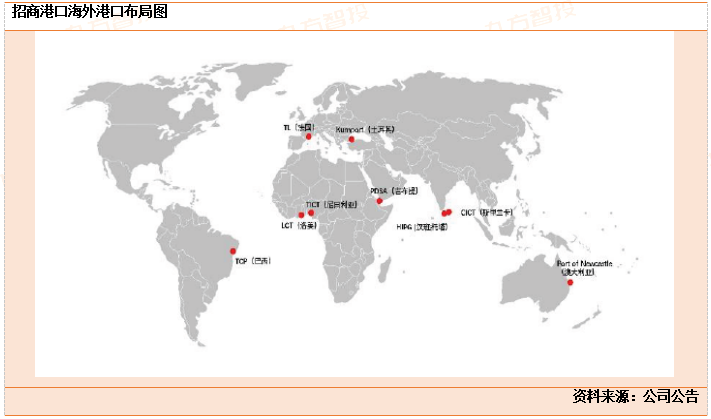

海外区域,公司坚持布局“一带一路”沿线国家和地区,控股斯里兰卡的科伦坡国际集装箱码头(CICT)和汉港(HIPG)、巴西TCP 以及多哥洛美集装箱码头(LCT),并参股吉布提港有限公司(PDSA)、法国TL及土耳其Kumport 等。

公司坚持“东西路线、南北路线、一带一路沿线”的海外布局方向,截至2022 年底,公司控股和参股的港口包含斯里兰卡的CICT 和HIPC、土耳其的Kumport、尼日利亚的TICT、多哥的LCT 等,其中斯里兰卡和土耳其为“一带一路”沿线国家。

公司控股的码头主要在斯里兰卡、巴西和多哥区域,而在土耳其、吉布提和尼日利亚则采用参股的形式布局码头,同时,2019 年公司与达飞集团签署新合作协议,通过TL 参股达飞集团旗下不超过10个优质码头股权,而TL 的全球码头资产遍布远东、北欧、地中海、西非和北美。

2022 年,公司海外码头集装箱和散杂货吞吐量分别为3387.7万TEU 和552.6 万吨。近年来,海外港口集装箱吞吐量占总集装箱吞吐量的占比呈现增长的趋势,占比从2018 年的18.8%提升至2022 年的23.2%,有望成为公司新的利润增长点。

其中,集装箱吞吐量主要有法国TL 贡献,2022 年贡献了总集装箱吞吐量的17.6%,且2020 年和2021 年TL 集装箱吞吐量增速高达59.4%和20.3%。散杂货方面,海外港口的贡献占比目前较小,2022 年仅贡献了总散杂货吞吐量的0.7%,其中主要来自于PDSA,而从增速的角度,HIPG 和Kumport 的增长速度表现更为亮眼,HIPG2020 年和2021 年散杂货吞吐量增速高达147.6%和25.6%,Kumport2021 年和2022 年增速为62.1%和35.5%。

近年来我国贸易格局有所改变,我国和“一带一路”沿线国家的贸易往来日益紧密,2013 年至2022 年,我国与沿线国家的进出口年均增长8.6%,2022 年我国与沿线国家进出口13.8 万亿元,同比增长19.4%。

同时,沿线国家占我国外贸的比重持续提升,2022 年中国与沿线国家的进出口规模创历史新高,占我国外贸总值的比重达32.9%,同比增长3.2pct。从23Q1 数据来看,虽然欧美库存压力大的影响正在逐步减弱,但欧美存在面临衰退的风险,中国贸易伙伴逐步向“一带一路”沿线国家转移或将对后续进出口形成托底支撑。

港口具备不可复制性,公司在海外的港口布局,一方面有望给予公司一定的先发优势,抢先占据区域优越的港口,另一方面沿线国家港口受益于政策推动具备向上弹性,有望为公司业绩提供α。

三、投资建议

招商港口分管招商局集团旗下港口业务,业务经营基于投资的控股子公司以及参股联营企业、合营企业,投资布局全球,已形成高度协同的港口网络。得益于突出的整合能力,公司预计于“一带一路”沿线持续扩张,在各投资项目的所在地深挖资源价值,并推广先进经验,逐步增厚利润。

公司港口网络布局广泛并高度协同,且具备持续拓宽业绩来源、提效优化成本的潜力,有望开源节流凸显资源价值。开源方面,公司具备推动国家“一带一路”倡议的背景,叠加雄厚的资金实力,持续扩张港口网络规模的实力确定,同时得益于“前港-中区-后城”模式经验,持续培育并绑定腹地资源,夯实长期竞争力;节流方面,公司管理经验优越,且数字化实力深厚,持续赋能旗下港口降本增效,奠基利润改善。

我们认为,在中特估框架下,优质港口具备价值重塑重大机遇,行业内优质企业如招商港口(0.80倍PB)相较于公路企业平均PB均有提升空间,尤其是招商港口空间明确。

参考资料:20230416-浙商证券-招商港口-001872-《港口网络资源稀缺,开源节流空间广阔》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧