增速领跑全球!生物科研试剂市场方兴未艾

脱水回顾:

今日内容:

Ⅰ

增速快于全球市场,生物科研试剂市场方兴未艾?

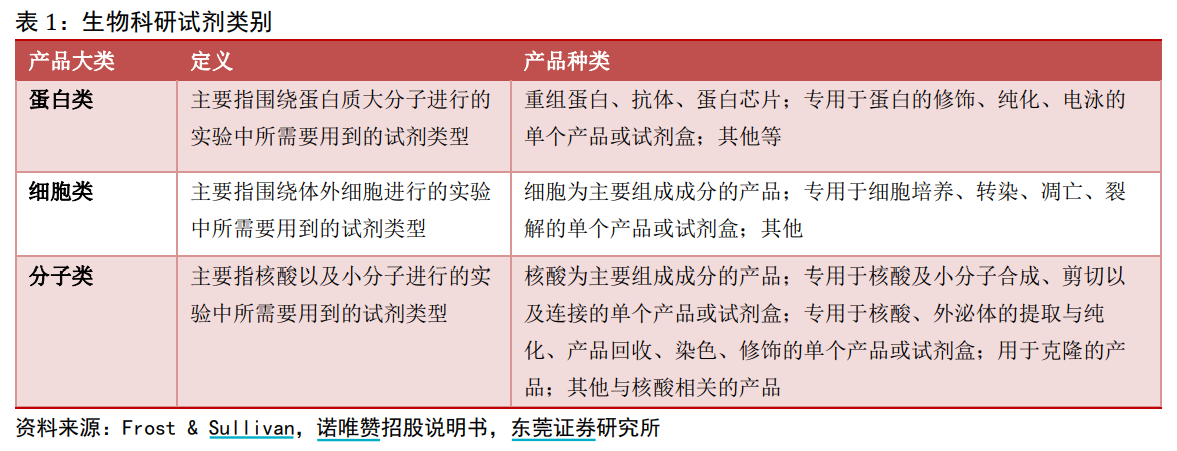

生物科研试剂产品可分为蛋白类、细胞类和分子类三大类别。其中蛋白类常见的产品主要包括重组蛋白、抗体、蛋白芯片等。细胞类产品主要涵盖转染试剂、培养基等。分子类主要指核酸及小分子进行的试验中所需要用到的试剂类型,主要应用于分子诊断、高通量测序、疫苗原料以及基础科研等领域。

从市场构成上看,核酸等分子类、蛋白类试剂占比大。从客户类型看,2019年我国生物试剂市场中,科研用户市场规模占比达到了72.4%,工业用户市场规模占比约27.6%。

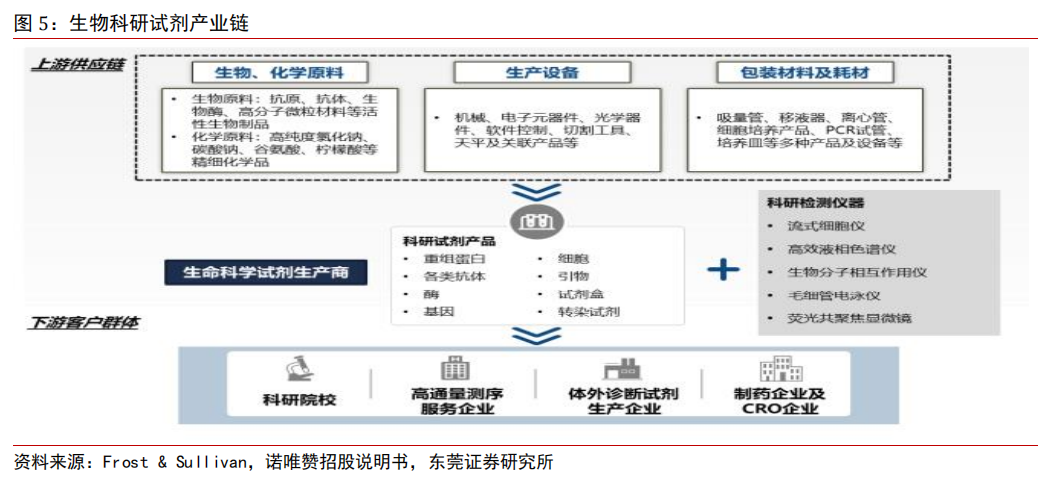

生物科研试剂产业链构成方面,上游主要由生物、化学原料、生产设备、包装材料及耗材供应商组成。中游由生物科研试剂生产商组成。下游应用领域主要包括生物药开发、生命科学基础研究、体外诊断试剂、新型疫苗研发与生产等。

全球生物科研试剂行业规模保持较快增长。数据统计显示,2019年全球生物科研试剂市场规模由2015年的128亿美元增长至175亿美元,年均复合增速约为8.1%。预计到2024年,全球生物科研试剂市场规模将达到246亿美元,2019-2024年年均复合增速约为7.1%。

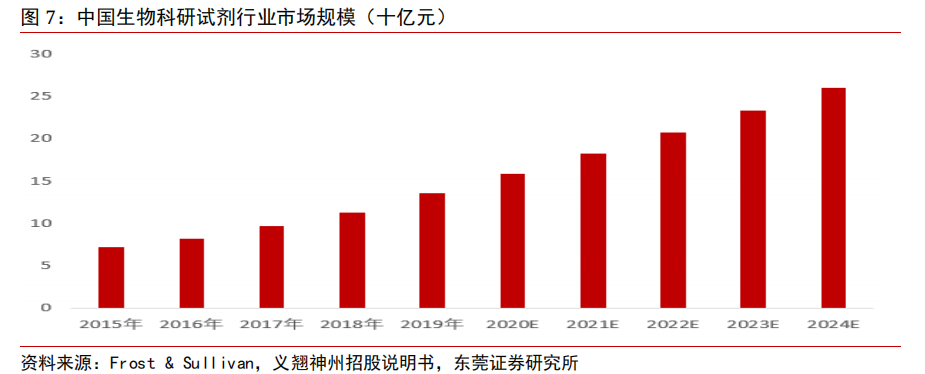

中国生物科研试剂市场规模快于全球市场的速度增长。2019年中国生物科研试剂市场规模由2015年的72亿元增长至136亿元,年均复合增速约17.1%,增速快于同期全球市场。预计到2024年,中国生物科研试剂市场规模将达到260亿元,2019-2024年年均复合增速13.8%。

在多重因素共同推动下,生物科研试剂行业加速发展。一方面,研究经费投入有望持续增加,生命科学基础研究蓬勃发展。另一方面,国家政策促进产业发展,下游生物药市场方兴未艾、同为下游的体外诊断行业和CRO市场也都保持快增。

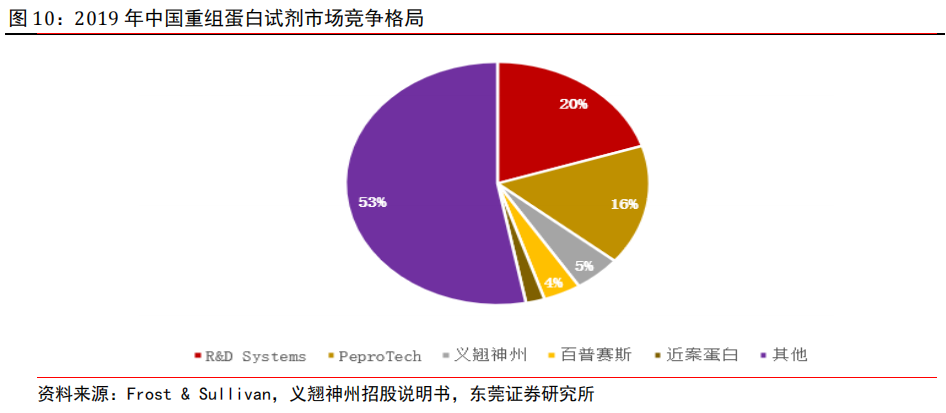

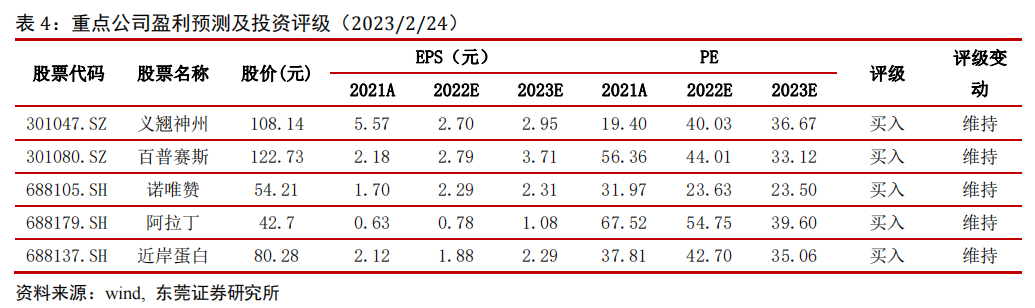

市场竞争格局来看,国内分子类生物科研试剂市场,外资占据主导地位,国产替代空间大。2020年,中国分子类生物科研试剂市场CR5约为45%,其中外资厂商赛默飞、凯杰等外资企业合计占据超过40%的国内市场份额。国产厂商中,诺唯赞市场占有率最高,但也只有4%。同样的重组蛋白试剂市场方面外资也占据着主导地位。国产厂商义翘神州、百普赛斯占有一定份额。

上市公司投资机会方面,义翘神州是国内蛋白类生物科研试剂龙头。公司主要向客户提供包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,目前生产和销售的现货产品种类超过5.2万种。

百普赛斯是国内重组蛋白试剂龙头,公司主要产品及服务主要应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病的药物早期发现及验证、药物筛选及优化、诊断试剂开发及优化、临床前实验及临床试验、药物生产过程及工艺控制(CMC)等研发及生产环节。公司客户覆盖强生、辉瑞、诺华、吉利德、罗氏、默克等全球Top20医药企业。

另外,诺唯赞的生物科研试剂主要集中于分子类,公司业务围绕生命科学、体外诊断、生物医药三大业务板块开展。目前,公司产品管线不断丰富,现已开发出千余种生物试剂,形成了PCR系列、qPCR系列、分子克隆系列、逆转录系列、基因测序系列、Bio-assay系列、提取纯化系列、基因编辑系列和细胞/蛋白系列等多个产品系列。

Ⅱ

转基因技术日益成熟,种业第一品牌蓄势待发!

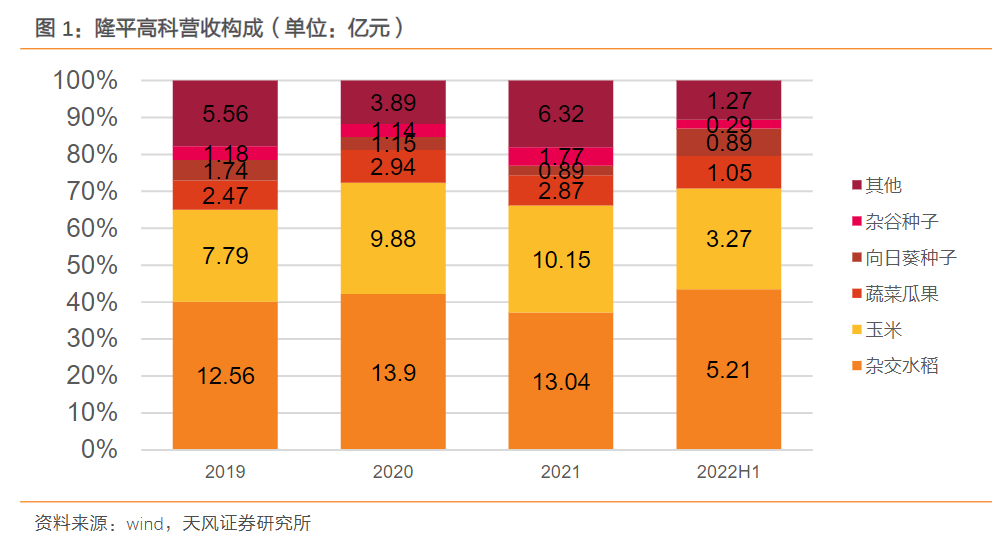

隆平高科:公司是一家国际化种业企业,业务涵盖“种业运营”和“农业服务”两大体系,种子业务方面,公司水稻、玉米、蔬菜、食葵、谷子等核心品类全球领先,小麦、棉花、油菜、马铃薯等品类快速发展;农业服务方面,新型职业农民培训、精准种植技术服务、耕地修复与开发、品质粮交易平台、品牌农业、农业金融等齐头并进。

标签:种业龙头、品牌优势、全球战略、研发投入

看点一:种业龙头

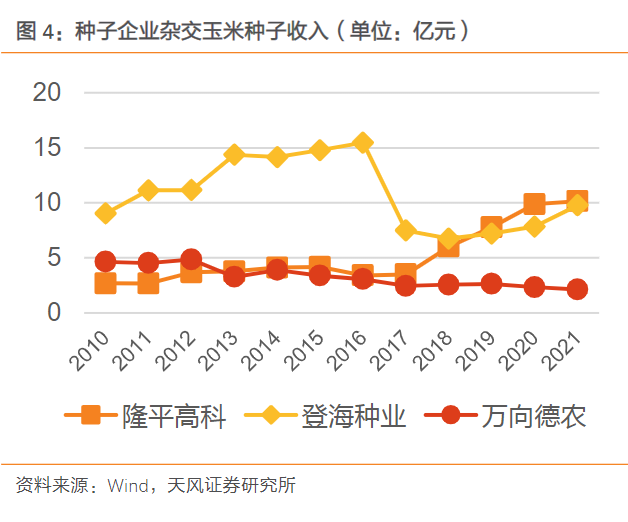

公司主要从事农作物高科技种子及种苗的研发、繁育、推广及服务,以水稻、玉米、蔬菜瓜果种子为核心业务板块。其中水稻种子市场份额全球领先,杂交玉米种子位于国内第一梯队,被誉为中国种业第一品牌。

研报菌简评:公司通过内生外延已成为国内杂交玉米种子龙头。在品种方面2021年有50个杂交玉米品种通过了国审,领先其他同行。

看点二:品牌优势

公司外延并购加速,品牌矩阵日益完善,2016年组建了中信现代农业产业投资基金,后更名诚通中信农业结构调整投资基金,协助推动公司产业整合升级外延并购加速,并分别成为水稻、玉米、黄瓜、辣椒、谷子、食葵等品类的领先品牌。

研报菌简评:公司现已拥有“隆平”、“亚华”、“湘研”、“德瑞特”、“联创”、“巡天”、“三瑞农科”等企业品牌矩阵。

看点三:全球战略

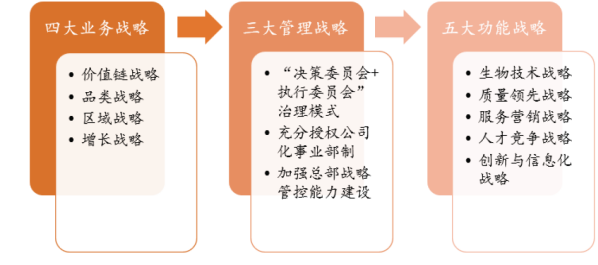

公司现已进入世界种业前十强,依托着“价值链战略、品类战略、区域战略、增长战略”四大业务战略,“总部管控、事业部制、决策委员会+执行委员会”三大管理战略,生物技术战略等五大功能战略,通过“种业运营+农业服务、国内市场+国际市场”四轮驱动,“内生发展+外延并购”双动力续航。

来源:公司公告

研报菌简评:公司实现了业务大幅增长,战略目标为2025年进入世界前五强。

看点四:研发投入

公司一直以科研作为公司驱动的核心,近些年研发年投入保持在1.5亿以上,而与国内种子企业的研发支出占比总营收相比,隆平高科研发投入处于行业领先水平,拥有稳定的高素质科研团队。高研发带给公司的是新品种数量增长,大量的新品种也让公司在同行中处于领先的地位。

研报菌简评:公司与湖南杂交水稻研究中心、中国农业科学院、中国科学院、中国水稻研究所等专业机构保持科研深度合作,帮助公司始终保持着领先业内的科研创新优势。

看点五:国审数量

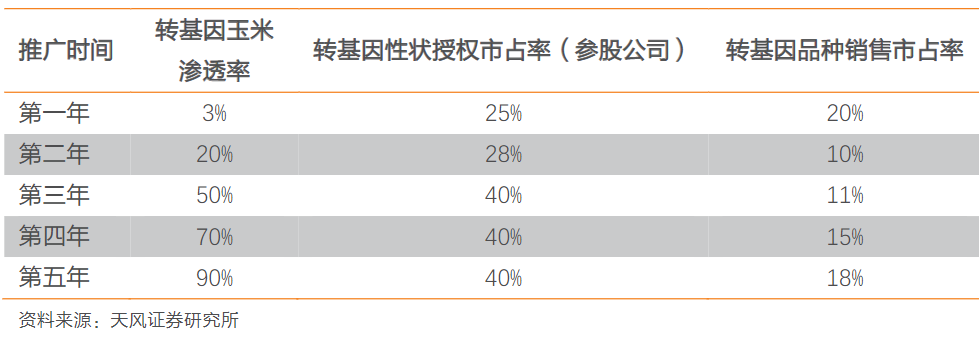

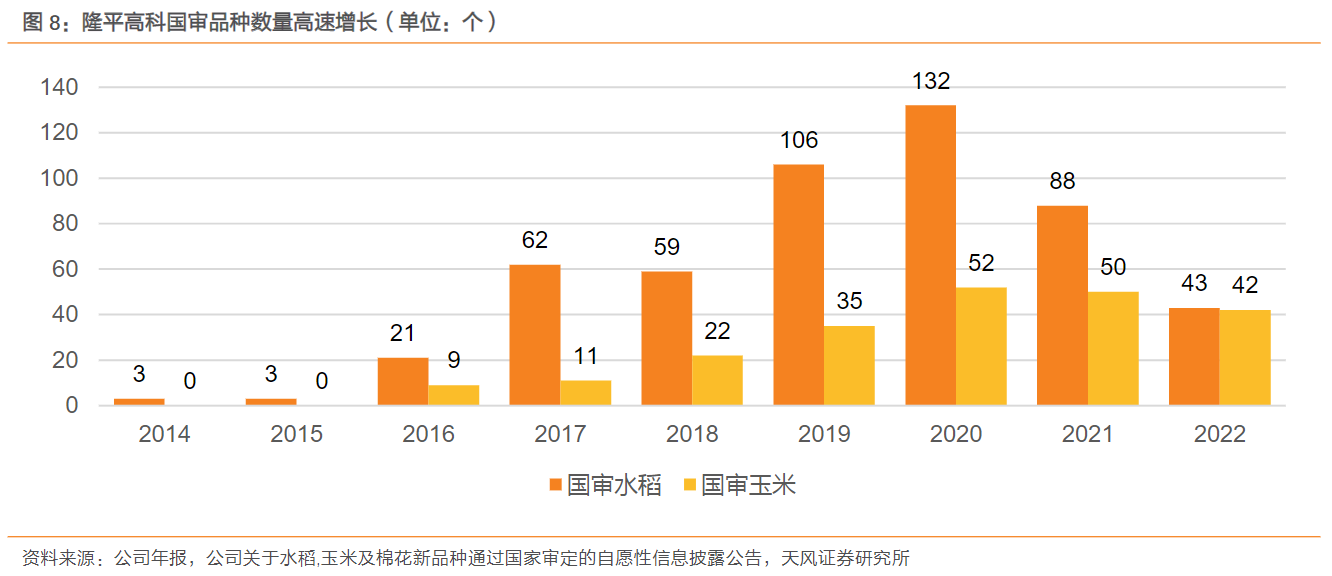

公司注重科研转化,新品种权数量快速增长,研发创新水平和科研转化效率高,2016年公司公示的国审品种34个,2020年公示国审品种806个,复合增长率69.49%。其中,从2020年公示的国审玉米数量来看,除了北京农科院外,隆平高科和登海种业保持行业领先,具备明显的头部优势。

研报菌简评:公司通过不断的研发,新品种的开发持续推进,2022年国审水稻品种达43个、国审玉米品种达42个。

参考资料:

1、20230227-东莞证券-生物科研试剂行业深度报告:国产替代正当时

2、20230118-华泰证券-隆平高科-000998:安全证书获批,转基因技术实力增强

3、20230215-天风证券-隆平高科-000998:种业龙头整装待发,转基因商业化欲启乘风而上!

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧