午评:三大指数涨跌不一 商业航天概念卷土重来

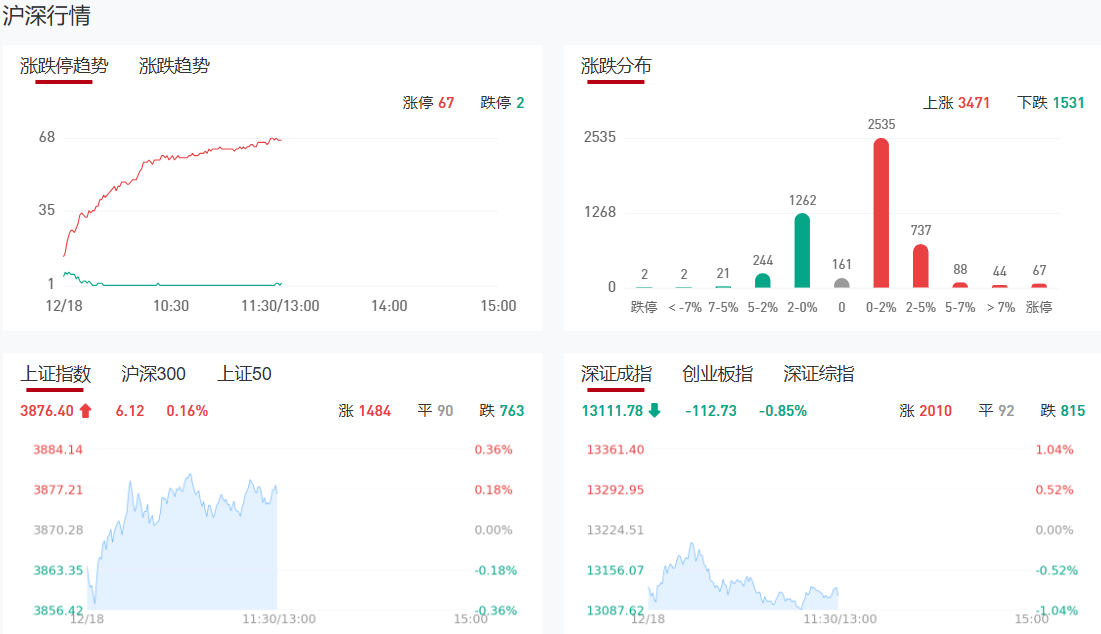

三大指数涨跌不一,沪指拉升翻红,创业板指跌近2%。黄白线明显分化,微盘股指数涨超2%。沪深两市半日成交额1.05万亿,较上个交易日放量212亿。盘面上热点快速轮动,全市场超3600只个股上涨。从板块来看,商业航天概念再度爆发,盛洋科技2连板,顺灏股份、天银机电、中国卫星等多股涨停。大消费板块走强,零售方向领涨,中央商场、上海九百涨停。IP经济概念表现活跃,广博股份、三湘印象涨停。AI医疗概念震荡拉升,华人健康20cm涨停。下跌方面,锂电池板块回落,海科新源、宁德时代下挫。

板块方面,医药商业、商业航天、等板块涨幅居前,电池、证券等板块跌幅居前。截至收盘,沪指涨0.16%,深成指跌0.85%,创业板指跌1.81%。

涨停天梯榜:

【6连板】百大集团

【5连板】胜通能源

【4连板】皮阿诺

【3连板】博菲电气

【2连板】南京商旅、嘉美包装、美年健康、鹭燕医药、飞龙股份、庄园牧场、盛洋科技、通鼎互联、长飞光纤、立达信、苏利股份

今日炒什么

【商业航天】

相关个股:星辰科技、天银机电、天力复合

消息面:1.谷歌披露名为“Project Suncatcher”的计划,旨在构建一个由太阳能驱动的太空数据中心原型。2.该项目并不是建立一个单一的轨道巨石,而是由81颗搭载AI的卫星组成的集群,它们将在太空中协同飞行并处理数据。3.作为该计划的第一步,谷歌将与卫星公司Planet合作,预计于2027年向近地轨道发射两颗原型卫星。此举的核心逻辑在于利用太空独特的环境优势——特别是太阳同步轨道提供的近乎恒定的太阳能,以及免除在地面建设所需的土地和水资源。

【液冷服务器】

消息面:中信建投(601066)研报预测,2025年是服务器液冷的“爆发元年”,新方案迭代将带来国产厂商的发展机遇。市场预期GB300机柜Q4将大量出货,当前正处于液冷零部件上量的关键时刻。此前,GB200服务器液冷零部件厂商主要集中在台系AVC、Coolermaster、Delta等企业,但GB300大陆厂商送样参与度大幅提升,同时部分台企将目光瞄准大陆厂商,液冷零部件厂商积极送样,利好国产液冷产业链。

【存储芯片】

消息面:美光科技给出了极度乐观的业绩展望数据,远超华尔街分析师们不断上调的一致预期,并且意外提高2026财年资本支出。CEO暗示这一轮“存储芯片超级周期”有望延续至2027年,进一步表明全球布局AI的史无前例热潮之下存储芯片需求激增以及供应端长期短缺正使得该公司能够对其DRAM/NAND系列存储芯片产品收取更高昂价格。美光最新公布的远超华尔街分析师普遍预期的业绩数据与展望前景,以及全球最大规模的两大存储芯片制造商——来自韩国的SK海力士与三星此前公布的强劲业绩与未来展望,所凸显出的包括HBM存储系统在内的存储产品量价狂增之势,可谓全方位验证“存储超级周期”逻辑。在截至11月27日的2026财年第一季度中,该存储芯片巨头业绩同样远超分析师们不断上修的预期,共同推动美光股价在美股盘后一度暴涨超8%,在AI泡沫论调席卷全球之际可谓顽强托起“AI牛市叙事”以及投资者们“AI信仰”。华尔街巨头富国银行在最新研报中表示,随着包括HBM存储系统在内的DRAM行业整体销售额在2026年有望实现同比超过100%的增长,总部位于美国的存储巨头——同时也是DRAM业务贡献占比较高的全球第三大存储芯片制造商的美光科技将是最大受益者之一。富国银行重申对于美光高达300美元目标价,以及“增持”评级。美光管理层当地时间周三在一份业绩声明中表示,该公司2026财年第二季度营收预期区间将为183亿美元至191亿美元。相比之下,华尔街分析师们对该期间的平均预期为144亿美元——要知道该项业绩预期自10月底谷歌、亚马逊、英伟达等科技巨头们公布强劲业绩以来可谓不断被上调,即便如此美光给出的官方展望仍然强于不断上修后的分析师预期,足以见得全球AI基础建设狂浪之下的存储芯片需求究竟有多么炸裂。剔除部分项目之后,美光给出的第二财季调整后每股利润区间为8.22美元至8.62美元,而华尔街平均预期约为4.71美元。其他的业绩展望方面,GAAP准则之下美光给出的整体毛利率预期为67.0%,上下浮动1个百分点;Non-GAAP口径之下,美光给出的毛利率预期为68.0%,上下浮动1个百分点,远远高于华尔街分析师们普遍预期55.7%。GAAP口径下,营业支出预计约为15.6亿美元,上下浮动2000万美元;Non-GAAP口径之下,营业支出预计为13.8亿美元,上下浮动2000万美元。更加重磅的是,该公司将2026财年资本开支预期从180亿美元提高至200亿美元,凸显出持续炸裂式扩张的存储芯片需求开始推动该公司加速产能扩张步伐。业绩发布之后,美光股价在美股盘后交易中一度暴涨超8%。该股今年已上涨170%,周三正常交易时间段的股价收于225.52美元,华尔街近日对于美光的12个月内目标股价可谓不断上调,平均目标价预期已经接近300美元大关。近几个月,全球两大存储巨头——三星电子与SK海力士,以及西部数据和希捷等存储巨头们近期公布的无比强劲业绩,令摩根士丹利等华尔街大行高呼“存储超级周期”已至,凸显出全球持续井喷式扩张的AI训练/推理算力需求以及端侧AI热潮驱动的消费电子需求复苏周期全面带动DRAM/NAND系列存储产品需求指数级扩张,尤其是美光存储业务中占据最高份额的DRAM细分领域HBM存储与服务器级别高性能DDR5;此外,NAND领域的企业级SSD需求近期也呈现出激增态势。

机构观点:

招商证券:储能爆发+固态加速,看好锂电设备开启新一轮景气周期

招商证券研报表示,传统锂电方面,储能需求爆发,带动电池扩产加速。固态电池方面,固态产业化持续推进,目前固固界面问题是新技术生产工艺核心难点。2025年,产业链上下游围绕固固界面问题,在材料端、制造端等提出多种解决方案,包括在电解质中引入碘离子、等静压设备的持续迭代、ALD技术实现界面改性等。随着工艺成熟和降本持续推进,固态电池量产进程有望加速。固态电池目前正处于由实验室、小试走向中试交付的关键阶段。近期头部厂商迎来固态检查团审查,若进展顺利有望迎来第二波补贴,预计2025年底—2026年初或开启中试线设备招标,后续如中试线测试、装车调试、量产线招标等催化不断,产业加速利好设备环节。根据测算,预计到2030年全固态电池设备市场空间592.16亿元,2024—2030年CAGR达到103%。

中金:社服行业呈现出一定的企稳和筑底迹象

中金研报指出,2025年社服行业在经历了24年普遍的价格压力和同店下滑后,呈现出一定的企稳和筑底迹象(价格竞争趋缓、同店企稳转正或降幅收窄)。展望2026年,一方面看好有企稳回升迹象、有望迎来拐点和反转的子行业如酒店、免税,另一方面继续看好具备自身增长动能的强内功综合性龙头和高成长性细分龙头。

中信证券:绿色发展再迎高层定调,绿氢产业加速可期

中信证券研报表示,近期四场高规格会议和发声为未来一年我国绿色发展目标定调,我国将坚持“双碳”引领,推动全面绿色转型,在重点行业深入推进节能降碳改造,扩大绿电应用,培育氢能、绿色燃料等新增长点。我们认为“十五五”期间绿色电力发展重心将从增量建设逐步转向建设增量与拓展应用场景并重,绿氢及氢基绿色燃料作为绿电与重点行业节能降碳的纽带,有望迎来政策倾斜并实现加速发展。

华西证券:未来生育友好政策有望持续出台,下沉市场有望首先受益

华西证券指出,未来生育友好政策有望持续出台,短期看,育儿补贴直接降低家庭生育成本,提振生育意愿,下沉市场更加受益,利好母婴消费品(母婴零售渠道商、母婴用品品牌商及制造商、儿科药品制造商等)、月子中心;长期需配套托育、教育等政策,利好早教及少年培训机构。

银河证券:中短期内,消费电子行业或将延续机遇与挑战并存的局面

银河证券指出,2025年,全球消费电子市场在传统品类增长放缓与以AI为代表的新动能崛起的“结构性分化”中前行,AI手机、AI PC、AI眼镜等新形态设备加速落地,行业竞争从单一产品比拼,转向以全场景体验为核心的生态构建。中短期内,行业或将延续机遇与挑战并存的局面,AI创新持续深化,端侧AI新品落地提速为企业带来较为确定性的和行业机遇,但是存储芯片导致的成本上涨也会带来不小的挑战。

华泰证券:看好CXO板块后续有望迎来业绩与估值的戴维斯双击

华泰证券研报称,CXO行业外部扰动因素已边际改善,伴随海外降息、国内复苏、叠加产业升级三重驱动,行业已开启新一轮高景气周期。市场部分投资者认为国内CXO企业在新分子领域的布局优势尚不明显,区别于市场,华泰证券在报告中详细阐述了产业升级对于中国CXO行业的重要机遇,分析得到多肽、ADC、寡核苷酸等新分子在后续商业化阶段的广阔外包潜力。外需型CXO已于2024年下半年陆续走出困境,2025年1—3季度订单、收入同比双增,美国降息+新分子订单拉动下有持续提速潜力;内需型CXO经历2023—2024年集中降价后目前订单端已量增价稳,收入端有望于2026年起陆续迎来曙光。华泰证券看好CXO板块后续有望迎来业绩与估值的戴维斯双击,推荐外需型且具备新分子布局优势的龙头。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧