存储超级周期托底 韩元升值蓄势待发 “存储芯片双雄”继续奏响韩国牛市狂想曲

一名在华尔街金融巨头道富银行(State Street)任职超过25年的资深交易员表示,随着外国投资者们长期以来抛售韩国本土股票的压力在“存储超级周期”吸引全球资金流入的韩国股市超级牛市背景之下持续退潮,以及在全球存储芯片需求激增推动之下持续的经常账户顺差支撑韩国汇率,韩元可能在今年下半年大举反弹。

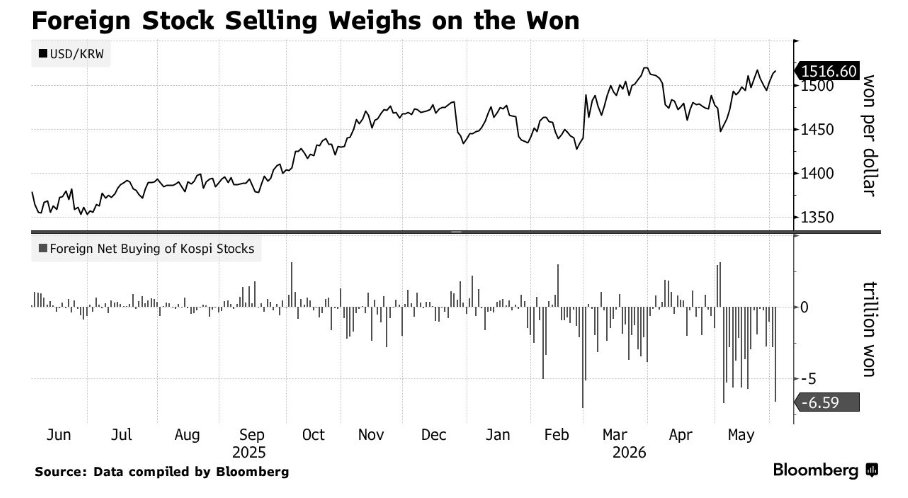

美国道富银行首尔分行的市场部外汇交易与销售业务部门主管徐智旺在接受媒体采访时表示,如果全球风险情绪/风险偏好持续改善,加之外国投资者大规模重返韩国股票资产,韩元与美元之间的兑换比例到年底有望升向每美元1400韩元出头的相对强劲水平。韩元汇率周二在外汇市场交易在约1美元兑换1517韩元附近。

若韩元真的按照这位道富银行资深交易员的判断在下半年从约1517韩元/美元升向1400韩元兑换出头,对今年以来涨幅超100%的涨势如虹韩国股市基准股指(即韩国Kospi综合指数)而言整体更偏向利好,也将意味着两大存储芯片超级巨头——即占据韩国基准股指超50%权重的SK海力士以及三星电子这两大存储双雄牛市轨迹远未完结,它们的持续强劲涨势对于全球存储板块乃至AI算力产业链而言也堪称重磅积极催化。

如果升值来自外资回流、经常账户顺差、韩国资产风险溢价下降、韩国央行潜在加息预期增强,那么它反映的不是“出口竞争力受损”,而是韩国资产信用情绪持续修复。道富银行的韩元升值逻辑正是基于外资卖股压力逐渐消退、经常账户顺差延续、韩国资产重新获得配置,共同推动韩元下半年强劲反弹。

华尔街金融巨头摩根大通对于屡创新高的韩国股市基准股指——Kospi综合指数的目标点位在不到一个月内两次进行大幅度上调,最核心的逻辑无疑在于AI基建狂潮驱动“存储芯片超级周期”背景下的牛市剧情远远未终结,这家华尔街最大规模商业银行将韩国Kospi综合指数基准目标上调至9,000点,并将其牛市情景之下的目标大幅上调至10,000点史诗级关口。相比之下,摩根大通4月下旬设定的基准目标和牛市目标分别为7,000点和8,500点。

韩元反攻窗口彻底打开? 道富银行押注下半年大举反弹

韩元在3月下旬跌至2009年全球金融危机以来的最疲软水平,主要受到伊朗战争导致美元指数短期攀升带来的持续贬值压力以及外资获利了结韩国股市资产带来的资金外流压力。徐智旺表示,若韩国股市超级牛市行情持续上演,可能会鼓励全球投资者们在持续数月抛售后快速重新建立韩国资产头寸。

徐智旺表示,如果韩国央行如市场预期的那样积极推进加息进程,帮助缩小与美国国债市场的长期债券收益率差距,韩元可能获得新的升值支撑。机构汇编的统计数据显示,韩国利率互换市场目前计入一年后政策利率为3.84%,意味着未来12个月将有超过五次25个基点的加息政策动态。

截至6月1日,今年以来外国投资者在获利了结趋势之下已净卖出657亿美元韩国股票,基本集中在第一季度(当时韩国股市经历2025年全年疯涨近80%后令大部分外资获利了结),这一抛售规模可谓创有记录以来最大外流规模。

即便如此,在全球最大规模的两大存储芯片制造巨头三星电子和SK海力士股价涨势如虹般牛市轨迹的推动下,韩国基准股指Kospi指数今年还不到6个月就已接近翻倍,相比之下2025年全年近80%涨幅甚至显得渺小。

徐智旺表示,更重要的积极进程并不是外国资本流动造成的波动,而是整体市场流动性的增加,这反映出全球股票市场投资组合资金流动影响力增强,尤其是在韩国传统的出口贸易驱动力之外对于韩元汇率交易市场的影响力不断增强。

他在采访中强调:“我最近注意到,尤其是今年,市场深度已大幅增加,买盘和卖盘两侧的资金流规模都庞大得多。”“这些并不是我们过去常见的规模,市场似乎已经进入了一个更加成熟的阶段。”

韩国外汇市场的下一项重大考验,将来自7月6日起推出的24小时美元兑韩元即期现货交易。这是该国推动改善市场准入以及加强其争取发达市场地位理由的关键举措之一。徐智旺表示,延长交易时间不仅仅意味着交易周期变长——它标志着韩元向更国际化交易货币演进的重要一步。

徐智旺称,最终考验将是流动性。他表示:“如果全天候都有充足流动性,并且定价比无本金交割远期汇率市场更紧且更加严谨,那么这个市场就能够成功扩张。”“如果这种情况发生,整个韩国市场可能会变得比我们过去记忆中的规模大得多。”

无本金交割远期,即NDF市场,允许离岸投资者们在不兑换该货币的情况下获得韩元配置敞口。相反,盈亏在到期时以美元结算。

在美国夏令时期间,交易时间将从目前的上午9点至次日凌晨2点,延长至周一上午6点至周六上午6点。试运行交易将于6月29日开始。

韩元反弹叠加存储超级周期,韩国KOSPI指数与两大存储芯片巨头进入股汇共振时刻

如上所述,如果韩元升值来自外资回流、经常账户顺差、韩国资产风险溢价下降、韩国央行潜在加息预期增强,那么它反映的不是“出口竞争力受损”,而是韩国资产信用情绪持续修复,对于两大存储芯片巨头以及韩国股市而言堪称持续利好催化剂。

紧随三星电子进入万亿美元市值俱乐部之后,韩国另一存储巨头SK海力士近期市值也突破1万亿美元,并与三星电子共同大举推动KOSPI指数屡创新高,背后核心正是AI训练/推理驱动的近乎无止境存储需求和存储芯片涨价预期。

韩元升值对于总部位于韩国的存储芯片双雄以及韩国股市牛市行情而言,更像是韩国资产从“出口顺差但货币疲弱”转向“AI算力产业链景气+外国资本回流+市场制度升级”联合驱动的市场再定价信号。

更准确地说,韩元升值对占据韩国股市超过50%市值权重的韩国存储芯片双雄估值扩张而言乃重大积极催化,升值意味着外资重新购买韩国股票资产的意愿增强,降低外资以美元计价的汇率风险,并可能吸引更多全球资金配置韩国KOSPI基准指数和只有韩国股市才具备的全球最大规模的两位存储半导体龙头。

韩元升值还可能大幅强化韩国股市的国际化重估叙事,正如道富银行的最新预判,韩国外汇市场流动性和市场深度正在上升,7月6日起美元兑韩元即期交易将延长至接近24小时交易,这有助于提升海外投资者交易便利度和韩国争取发达市场地位的资本市场改革叙事。若韩元反弹伴随KOSPI指数继续上涨,它会形成“股汇双升”的正反馈:外资回流推高股市,股市上涨又降低汇率风险溢价,进一步吸引海外资金进入韩国存储半导体资产。

对三星和SK海力士而言,韩元升值的短期影响可能偏向相对利空利润折算,但不足以逆转当前AI基建狂潮驱动的“存储超级周期”背景之下的牛市行情趋势。存储芯片尤其是HBM、服务器DRAM、DDR5,以及企业级NAND存储组件合约价格正在由北美AI数据中心近乎无止境需求、长期供货协议、产能瓶颈和客户长期锁量共同推升;在这种环境下,指数级扩张需求、产品价格持续上涨和出货结构升级对盈利的拉动,往往远远大于汇率从1517升至1400出头带来的折算压力。若股价上涨主要由“AI存储供不应求+HBM长期合约+盈利上修”驱动,韩元升值带来的利润压力只是边际噪音。

无论是谷歌无比庞大的TPU AI算力集群,抑或天量级别英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,叠加当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技正好同时卡在这三块最核心存储领域:HBM、服务器高性能DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD,是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

GPU负责生成智能,HBM/DRAM负责高速喂数,企业级NAND/eSSD负责热数据与缓存,而HDD负责天量级别的冷/温数据的长期留存,因此华尔街金融巨头高盛认为云计算巨头们主导的AI算力军备竞赛正在把存储芯片从周期品推成稀缺战略资产,2026年DRAM/NAND涨价不是尾声,而可能是超级周期的初步阶段。

从周期商品到战略核心资产:存储芯片短缺或延续至2028年,LTA协议重塑股价与盈利逻辑

在AI算力需求爆发之下,存储芯片行业的基本面正在经历前所未有的结构性重塑。传统周期性存储市场曾由消费电子与库存去化周期主导,其价格与需求高度波动;而当前,AI训练与推理对高带宽内存(HBM)、服务器DRAM与企业级SSD的持久且近乎无止境需求已将存储定义为AI基础设施的战略核心资产,其总可寻址市场(TAM)预计将在2028年达到约1.7万亿美元规模,显示出从商品性质到不可或缺AI算力基础设施属性的根本转变驱动力。

摩根大通强调,AI算力体系中CPU正在成为继GPU之后的重要增长引擎,推动内存与NAND存储需求从边缘增长向深层爆发式增长过渡;未来几年AI CPU、ASIC与GPU等对高带宽、低延迟内存的需求占比将显著提高,而先进制程制造工艺与封测复杂得多的HBM不可避免产能物理制约使得供给端难以快速扩张,从而在2026至2028年形成持续供不应求的市场格局。

在全球存储市场供需重塑背景下,长期供货协议(LTA)与结构性需求分布也正在重构价格走势。长期合同的普及不仅提升了盈利确定性,也通过递延收入与预付款机制为存储厂商提供了现金流护航,这使得定价不再像以往那样仅受现货与库存周期影响,而是与大型企业客户(尤其是微软、谷歌等云计算超级巨头们)的长期资本支出紧密绑定,这种机制大幅缓解了周期性波动风险。

这一逻辑重塑甚至带来估值体系的根本变革。高盛指出,在AI基建狂潮与长期供货协议(LTA)不断普及的环境下,存储芯片厂商们正在摆脱仅以市净率(P/B)进行估值的老范式,而向基于盈利能力的市盈率(P/E)估值框架转型,促使华尔街对于三星电子、SK海力士与铠侠等龙头目标价大幅上调,且其盈利规则从“周期性暴涨暴跌”转向“可预测且稳定的现金流创造”。

正如美光科技数据中心业务部门高级副总裁兼总经理Jeremy Werner在最新采访中揭示的那样,从底层的AI数据中心数据流处理工程逻辑看,这轮行情的底层驱动力不是“AI需要更多计算芯片”这么简单,而是Claude Cowork,以及OpenClaw等AI智能体主导的AI推理时代把内存/存储从配套组件推成系统瓶颈。

AI训练工程更依赖大规模并行计算,而推理尤其是长上下文、多轮对话、Agentic AI工作流,需要持续保存KV Cache、上下文状态和中间结果;内存/存储空间不足时,模型不得不重复计算历史状态,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企业级SSD乃至HDD/数据湖,正在形成一条从GPU近端到远端存储的“AI记忆链”,决定AI系统的吞吐、延迟、并发能力和单位token经济性。这也是为什么美光、三星、SK海力士、闪迪、西部数据等存储与数据存储股出现联动狂飙:需求不是只集中在HBM,而是沿着AI服务器架构向DRAM、NAND、SSD和HDD全链条外溢。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧