房地产行业需求下滑 玻纤行业景气度近期如何?

据中国玻璃纤维工业协会,我国目前玻纤产能在836万吨左右,其中粗纱722万吨,电子纱1144万吨。2023 年我国玻璃纤维纱产量达 723 万吨(其中池窑纱/坩埚拉丝产量分别为 687/35 万吨),同比+5%。玻纤行业下游需求广泛,基建约占38%(包括管道、海水淡化、房屋保暖和防水、水利等),交通约占 27%-28%(游艇、汽车、高铁等),电子类产品(PCB面板)占17%。玻纤行业的整体需求和国内经济形势成正相关关系。

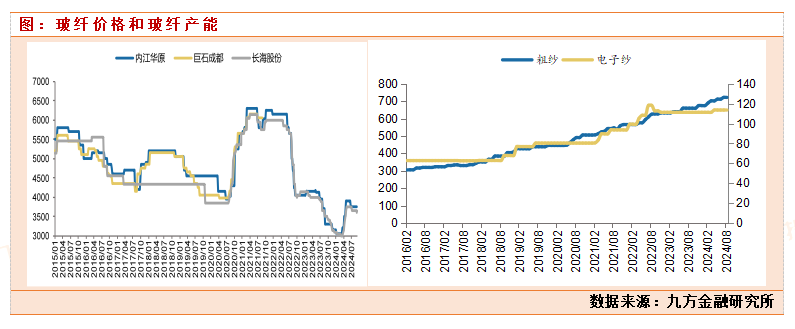

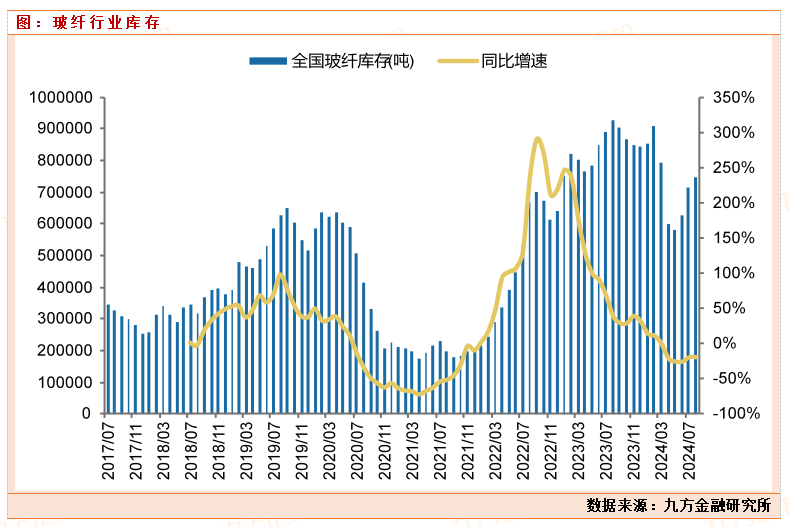

今年以来因为房地产行业需求的持续下滑,同时国内经济复苏低于预期,玻纤价格持续下跌,最低粗纱价格跌破3000元/吨,跌破全行业成本价格,全行业陷入亏损。到3 月底,多家头部企业接连发布涨价函,玻纤价格企稳反弹,其中粗纱价格反弹至 6 月底后小幅回调,电子纱价格高位暂稳。截至 2024 年9 月20 日,全国 2400tex 缠绕直接纱/G75 电子纱均价 3675/9200 元/吨,同比+10.4%/+16.5%,目前玻纤的价格相对6月分的高点3800元/吨,有小幅下滑。玻纤行业库存74.5万吨,相对去年高点80万吨,是下降的,但相对今年一季度的60万吨,行业库存增加,增加的主要原因还是因为三级以来是房地产建材行业的传统淡季,夏季较为炎热,建材施工减少,造成行业库存有所增加。目前美国降息50个基点,美国正式进入降息周期,利好全球经济,对于国内来说,今年以来经济数据持续低于预期,房地产基建等数据更是下滑严重,美国的降息对国内经济有着很重要的意义。国内降息降准政策已经在路上,我们预期在10月份以后,我国会跟着出台降息降准政策,来救助国内目前低迷的经济形势。房地产政策方面,市场普遍预期会在10月份出台降低存量房贷款利率等政策。我们预期国内经济有望在四季度开始触底回升,房地产基建等销售,开工数据会逐步好转,从而带动玻纤的需求,带来行业库存的下降,带动玻纤价格上行。

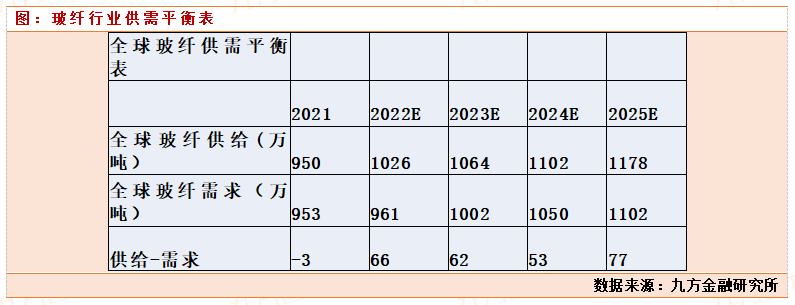

玻纤目前的供给端,今年新增产能较多,主要在建集中在中国巨石,山东玻纤,长海股份这三家的在建,机构统计预期今年在建投产62万吨,行业供给增速在6.8%左右。到2024年年底,全球玻纤产能在1000万吨左右。全球玻纤需求量在980万吨左右,整体玻纤行业产能是过剩的。今年是行业扩产大年,但是2025年开始,行业将没有新增产能。今年24Q1 以来,随着价格及盈利恢复,部分前期已基本建设完成的产线陆续点火,但新增供给仍集中于龙头企业,其中中国巨石淮安两条年产各 10 万吨产线分别于 5 月和 7 月点火,长海股份 15 万吨产线于 9 月点火。造成玻纤价格压制,但是四季度后,今年在建投产产能开始减少,玻纤价格有望企稳。据卓创资讯,截至 8M24,全国玻璃纤维池窑在产产能 718.8 万吨,同比+3.9%, 供给端格局保持相对稳定且龙头份额继续提升,中国巨石、泰山玻纤、重庆国际国内在产产能分别为 253、120、89 万吨,CR3 达 64%,相比 23 年底+2pct。

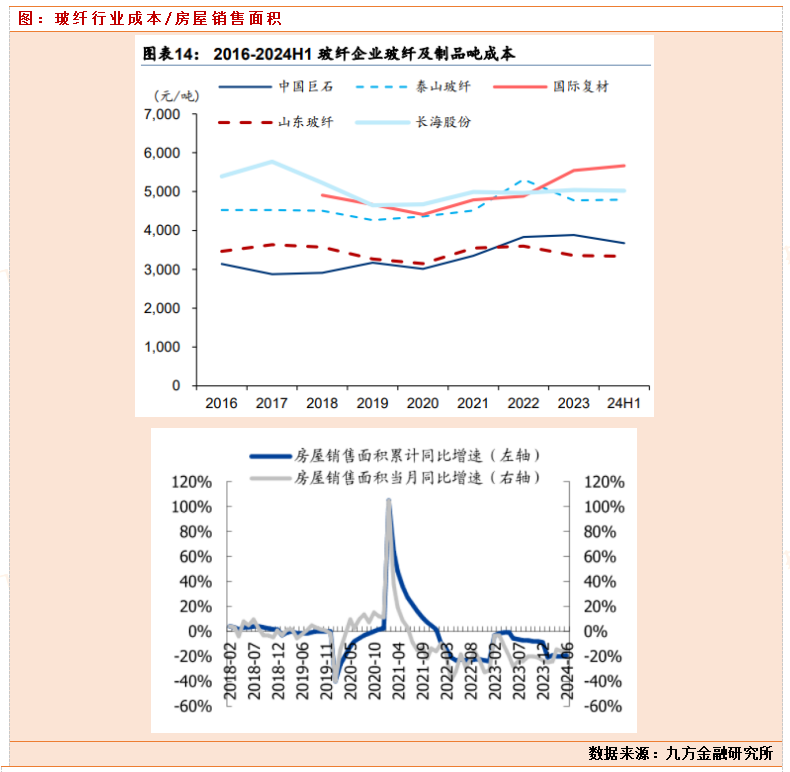

玻纤价格和玻纤行业库存成明显的负相关关系,因为玻纤整体的行业产能过剩,玻纤的价格受到下游需求端影响较大,玻纤的下游较为分散,涉及行业较多,经济的景气度影响着玻纤的需求,需求影响行业库存,可以通过观察行业的库存,可以判断下游需求的景气度,来预测玻纤价格的趋势。今年以来国内经济持续低于预期,房屋销售面积持续下滑,同比有10%左右的下滑。竣工面积,新建面积都有较大幅度的下滑。同时国内制造业数据表现也是低于预期,工业增加值PMI连续4个月低于50,最近8月份PMI更是创新新低49.1。三季度以来,经济持续的低迷,造成玻纤行业库存持续累库。目前玻纤行业好消息是,美国开始降息周期,美国9月19日,宣布降息50个基点,利好全球经济,中长期可以拉动玻纤的全球需求。同时国内方面,大概率会在10月份开始降息降准,房地产这块也会出台更大的刺激政策,比如降低存量房贷款利率等。

行业成本方面,目前玻纤的价格,全行业基本是不赚钱的,头部企业通过售卖铑粉(玻纤生产中的原料)才勉强保持不亏。玻纤吨成本方面, 24H1 中国巨石/中材科技/国际复材/山东玻纤/长海股份玻纤及制品吨成本分别为 4074/4860/5666/4313/4454 元/吨,同比-9.9%/-1.4%/+6.2%/-22.6%/+12.8%, 大部分玻纤企业吨成本呈下降趋势,山东玻纤新产线投产后单位成本降幅较为明显。行业龙头,中国巨石的成本属于行业较低水平,公司也是行业总龙头,产能超300万吨,行业占有率30%以上,一旦四季度中国开始降息降准,玻纤行业有望阶段性拐点,公司有望受益。

参考文献:

20240604-东吴证券-玻璃纤维行业深度报告:周期拐点已现,看好电子布景气继续上行

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧