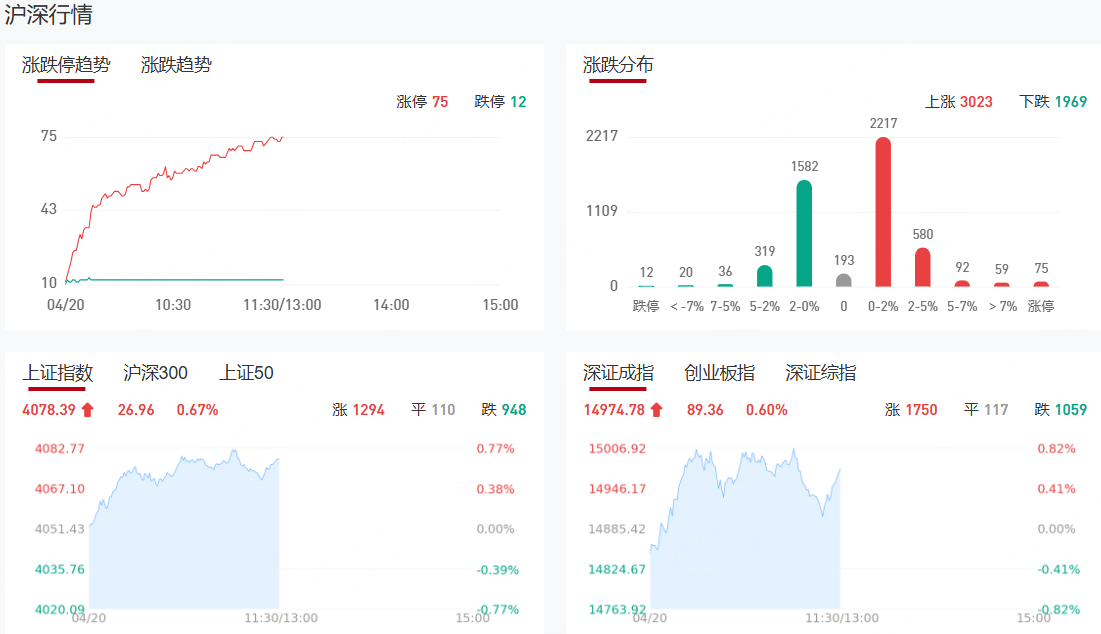

【九方午评】沪指半日涨0.67% 光纤、航空航天携手走强

市场早盘震荡拉升,沪指、深成指均涨超0.5%,创业板指再度翻红,北证50指数盘中超3%。沪深两市半日成交额1.71万亿,较上个交易日放量1254亿。盘面上热点快速轮动,全市场超3300只个股上涨。从板块来看,商业航天概念表现活跃,中国卫星、西部材料、中衡设计、有研复材涨停。光纤概念快速拉升,通鼎互联3天2板,中天科技涨停。液冷服务器概念走强,英维克触及涨停,创历史新高,康盛股份7天4板。玻璃基板概念延续强势,沃格光电走出8天5板,续创历史新高,彩虹股份2连板。下跌方面,医药板块走势较弱,科拓生物、恩华药业、海森药业等纷纷下挫。

板块方面,航空航天、光纤&光通信、液冷散热、玻璃基板等板块表现活跃,医药、基建、能源金属等板块表现落后。截至收盘,沪指涨0.67%,深成指涨0.6%,创业板指涨0.04%。

涨停天梯榜:

【8连板】圣阳股份

【6连板】博云新材

【2连板】天通股份、金螳螂、康盛股份、云南锗业、合力泰、彩虹股份、沃格光电、圣龙股份、金富科技、科新发展

【反包板】通鼎互联

今日热点

【光纤&光通信】

消息面上,据央视财经报道,今年以来,光纤行业呈现出“产品量价齐升”的景气态势。在江苏一家光纤生产企业,工作人员告诉记者,今年一季度,光纤产品产销量同比增长35%以上,其海外销量增速超55%。“出口主要是面向北美和东南亚等地区,现在的在手订单很充足,我们现在排产已经排到明年的一季度。”在江苏的另一家光纤生产企业,负责人告诉记者,今年一季度光纤产销量同比增长近5倍。与此同时,产品价格也出现大幅上涨。“价格是爆发性的增长,G.657.A2光纤去年是每芯公里32元,今年涨到了240元,涨幅达到了650%。”

作为光纤光缆制造领域的核心原材料,光纤预制棒产能供给状况是左右光纤光缆市场价格走势的核心因素之一。华泰证券研报指出,26年1月以来,光纤预制棒持续供不应求,全球产能已逼近满负荷状态,中国四大光纤龙头企业的预制棒生产线均满负荷运转,海外厂商的产能利用率亦维持在高位。据通信产业网报道,预制棒的扩展周期为2年,这意味着供需反转的格局一旦确立,供应紧张局面将持续较长时间,这将支撑光纤光缆价格维持在高位。

【PCB】

相关个股:圣阳股份、康盛股份、飞龙股份、中天科技等

消息面上,4月19日,2026北京亦庄人形机器人半程马拉松落幕,本届赛事参赛队伍超百支、机器人300余台,较去年增长近5倍,荣耀“闪电”自主导航机器人以50分26秒的净用时夺得总冠军,不仅大幅刷新去年冠军2小时40分42秒的纪录,更超越了人类男子半马57分20秒的世界纪录。

一年时间,人形机器人运动能力实现质的飞跃,冠军机型平均速度接近7m/s,背后是高爆发执行器与液冷散热系统的应用突破——前者提供强劲动力,提升步幅与步频;后者有效疏导高负荷运动产生的热量,保障整机持续稳定运行。从“首届完赛率偏低”到“自主导航占比四成”,核心零部件的可靠性与成熟度已得到实战验证。

【航空航天】

相关个股:中国卫星、博云新材、西部材料等

消息面上,国家航天局在2026年“中国航天日”新闻发布会上表示,2026年,中国航天任务继续密集实施:天问二号将接近目标小行星,开展近距离探测;载人航天工程将实施神舟二十三号等载人飞船任务;多型重复使用火箭将开展飞行验证。

机构观点:

中金公司:海外扰动再起下短期市场或有承压、关注配置再平衡

短期市场或面临一定扰动,一方面周末地缘博弈有所升温,此前宣布的两周停火窗口将于本周到期,能否延续存在不确定性,叠加美国参议院下周对美联储主席提名人沃什举行听证会,美联储政策路径与独立性问题将被重新审视,全球风险偏好存在阶段性回落可能。另一方面,A股估值分化系数来到历史高位区间,过往看该状态延续一段时间后通常伴随补涨扩散需求,存在风格阶段性再平衡的可能,前期强势方向承压,滞涨低位板块可能获得相对收益。抱团品种层面,上周算力链、新能源龙头短期涨幅较快,部分个股估值或已兑现业绩预期,获利盘兑现压力上升,若出现情绪扰动容易引发减仓。

广发证券:两种油价见顶形态下的大类资产推演

权益方面,两种油价形态下市场都会出现反弹,但高位磨顶形态下反弹所需时间更长,通胀受控、产业景气能够对抗高油价的扰动;美元指数方面,油价磨顶下美元指数震荡偏强,快速下跌情况下美元指数偏弱,但整体相关性有限;黄金在油价磨顶形态下中长期涨幅较大,在快速下跌形态下能够回补跌幅;工业金属方面,以铜为例,磨顶形态下铜价先涨后跌,快速下跌情形下铜价在中后期出现修复;能源品方面,以LNG为例,磨顶型油价下LNG价格持续上涨,快速下跌情形下LNG价格跟跌。

中泰证券:当算力通胀遇上外资回流,沿着两条主线布局

在全球AI竞赛加剧背景下,强资本开支维持高景气度的AI硬件产业链。同样值得关注的是国产算力:受益于token使用数量的指数倍增长与国产替代,AI芯片的自主可控成为国家的“刚需”。谁被“错杀”,超跌反弹行业。关注基本面良好但估值尚未明显修复的板块,例如工业金属、电子元件、半导体设备、非银金融、医疗器械等。

国金证券:多家AI链核心公司一季度业绩报喜,AI需求持续强劲

国金证券发布研报称,看好AI-PCB及核心算力硬件、苹果产业链及自主可控受益产业链。多家AI链核心公司Q1业绩报喜,AI需求持续强劲,接下来进入Q1业绩密集公布期,建议持续关注AI产业链公司Q1业绩,其他核心公司业绩也有望超预期,该行认为,随着台积电Rubin及谷歌/亚马逊等ASIC厂商新产品的拉货,Q2环比增长依然强劲,继续看好AI产业链硬件核心公司。目前多家AI-PCB公司订单强劲,满产满销,正在大力扩产,业绩高增长有望持续。AI覆铜板也需求旺盛,由于海外覆铜板扩产缓慢,大陆覆铜板龙头厂商有望积极受益。

细分行业景气指标:消费电子(稳健向上)、PCB(加速向上)、半导体芯片(稳健向上)、半导体代工/设备/材料/零部件(稳健向上)、显示(底部企稳)、被动元件(稳健向上)、封测(稳健向上)。

国盛证券:PIC重塑光通信产业格局,有望打开全场景光互联空间

国盛证券发布研报称,PIC为硅光核心,将产业价值向设计与工艺聚焦,有望重构利润分配格局。应用场景方面,PIC推动光互联从数据中心的scale out场景,进一步向scale up场景渗透,打开从中长距到短距、从设备级到芯片级的更大规模市场。当前受益于AI对于光通信的需求拉动,光模块/引擎的需求量级从过去的数百万级提升至数千万级别,未来有望达到数亿级别。基于产能/成本/功耗等角度,产业链需要新的产能形态来满足日益增长的需求。

中信证券:AI推动激光器芯片量价齐升,关注国产新机遇

中信证券发布研报称,AI计算集群的下一阶段,是从“堆算力”走向“拼网络效率”。激光器芯片是光模块的核心器件,决定光模块的电光转换效率和产品代际。激光器芯片行业将受益于Scale-out/Scale-up网络超节点扩容和技术代际带来的价值量上升,迎来巨大的发展机遇。同时由于市场需求旺盛且产能短期存在刚性,激光器芯片市场正处于快速增长且供需失衡的结构。而头部厂商的优势正不断凸显。看好激光器芯片龙头公司未来的发展潜力。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧