国铁首批订单或达500亿!龙头一度6天3板

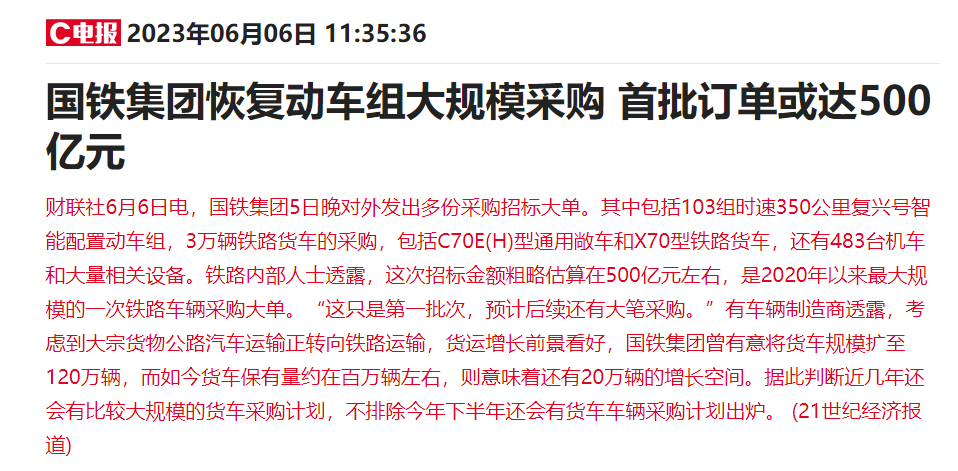

国铁集团5日晚对外发出多份采购招标大单。其中包括103组时速350公里复兴号智能配置动车组,3万辆铁路货车的采购,包括C70E(H)型通用敞车和X70型铁路货车,还有483台机车和大量相关设备。铁路内部人士透露,这次招标金额粗略估算在500亿元左右,是2020年以来最大规模的一次铁路车辆采购大单。

“这只是第一批次,预计后续还有大笔采购。”有车辆制造商透露,考虑到大宗货物公路汽车运输正转向铁路运输,货运增长前景看好,国铁集团曾有意将货车规模扩至120万辆,而如今货车保有量约在百万辆左右,则意味着还有20万辆的增长空间。据此判断近几年还会有比较大规模的货车采购计划,不排除今年下半年还会有货车车辆采购计划出炉。

二级市场方面,从事车辆内装产品研发与销售的今创集团盘中一度六天三板,专注轨交车辆配套产品生产的必得科技收盘录得两连板,轨道交通机车车辆电气产品核心提供商通业科技盘中一度逼近20CM涨停,提供铁路客运服务的广深铁路涨停。

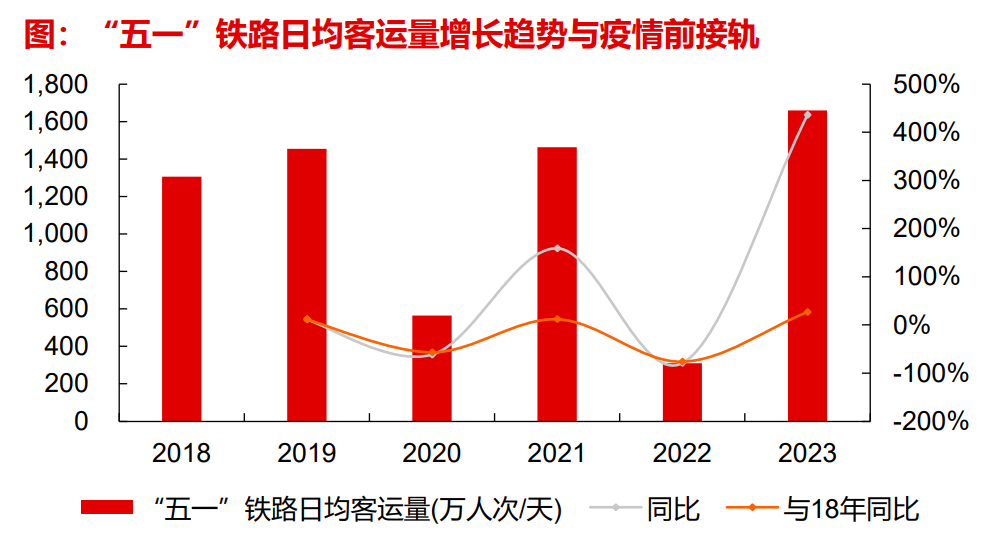

银河证券指出,受2020年起的疫情影响,我国铁路旅客发送量大幅降低,铁路固定资产投资持续下滑,铁路装备投资低迷。2019-2022年,我国高铁实际招标采购量为457.5组,其中2021年和2022年仅分别采购29.5和87组,动车组数量存在较大缺口。五一高铁客运恢复超预期,部分线路高铁一票难求,上海虹桥站甚至出现全部车次售罄。

长江证券表示,疫后客运量修复,预计23-24年动车组招标相较于22年有望保持50%以上增长,24-25年将成为交付大年。此外,铁路轨交板块长期受到估值压制,在新一轮国企改革的背景下,估值有望得到修复。

公开信息显示,2023年以来铁路投资回暖,1-4月投资额完成固定资产投资1674亿元,创历史新高,浙商证券邱世梁等人6月5日研报预计疫情后铁路投资有望拐点向上,2023-2025年年均投资较2022年提升18%。铁路车辆、设备也是目前市场环境下较为稀缺的景气行业,长江证券赵智勇指出,车辆占铁路投15%左右,是核心价值量环节之一。

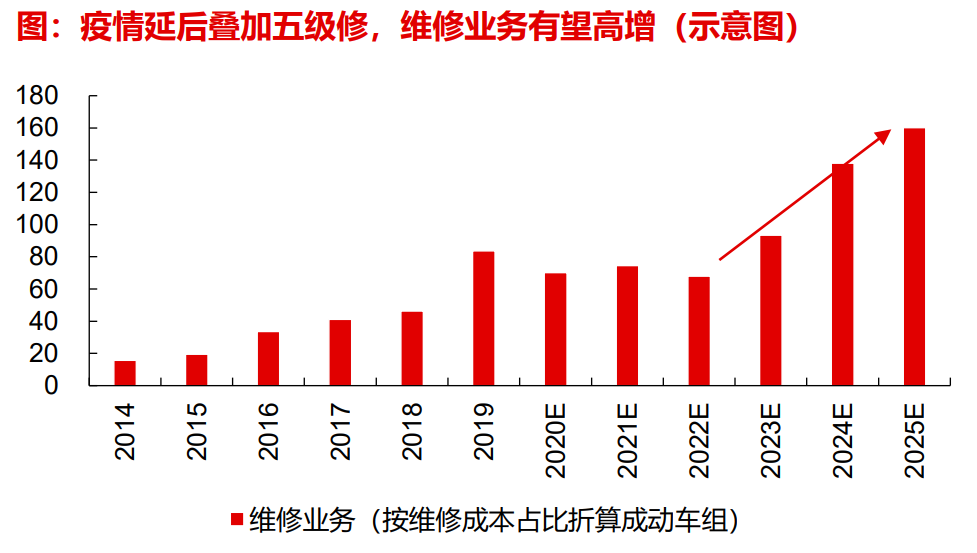

同时,自2019年起动车组逐步进入价值量最高的五级修阶段,但2020-22疫情对维修维保业务造成延后影响,未来维修业务将进入爆发期,预计2022-2025年维修业务年均复合增长率有望达30%以上。

根据华经产业研究院数据,2015-2021年我国轨交装备市场规模从3899亿元增长到8425亿元,复合增长率达13.70%。根据国务院印发的《国家综合立体交通网规划纲要》,2035年我国铁路网总规模将从2020年的14.63万公里,增长到20万公里左右。

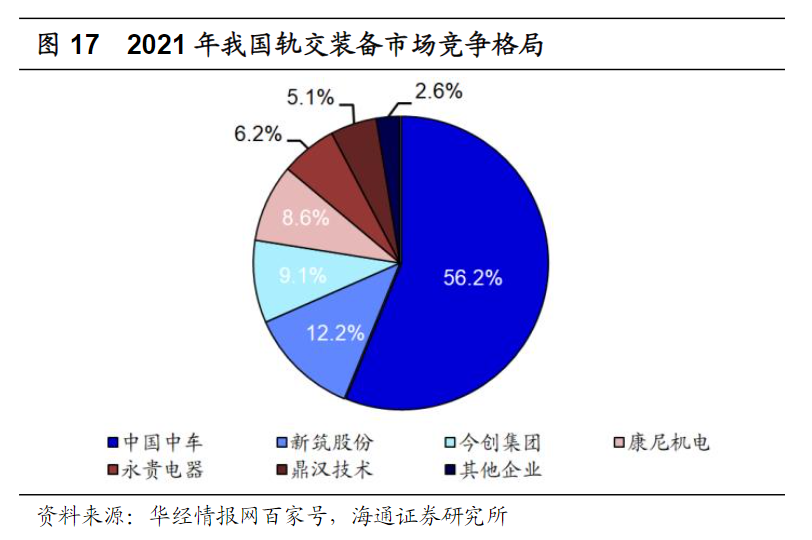

海通证券刘威等人3月14日研报认为,城轨建设将迎来黄金发展期。铁路及轨交系统营运里程的提升将带动机车、动车组及轨交车辆需求的增长,进而将会提升动力电机生产对钎焊材料的需求。同时,我国轨交装备市场较为集中,2021年中国中车市占率达56.2%。

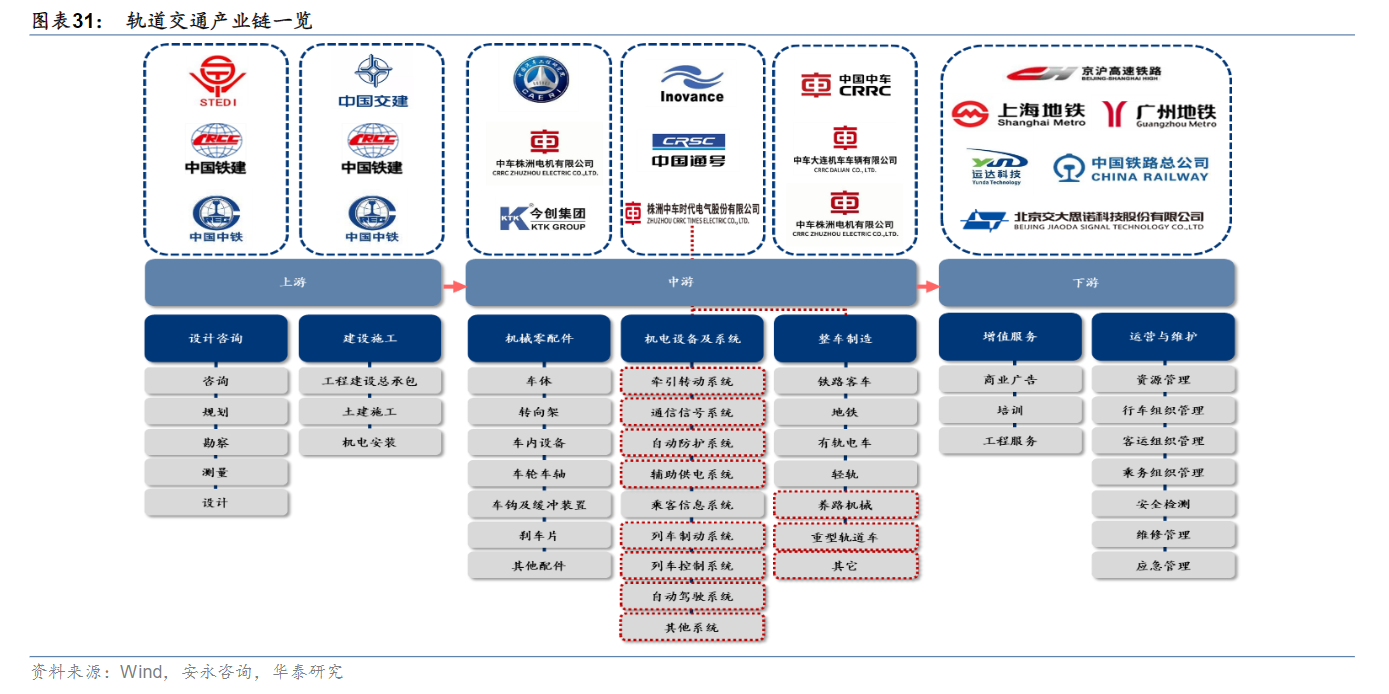

从产业链分布来看,华泰证券黄乐平等人6月16日研报表示,轨交装备制造位于轨道交通产业链中游,其中整车制造为核心,市场份额较高,涉及上市公司包括中国中车等;产业链上游环节是设计咨询和建设施工;下游环节可分为增值服务、轨道交通运营与维护。

中金公司陈显帆等人6月6日研报表示,建议关注三条主线:其一,“中特估”催化下央国企估值重估机遇,如中国中车、中国通号等;其二,高铁产业链需求边际回暖,如铁科轨道等;其三,具备向轨交外业务拓展的公司,或迎来双边业务的共同成长,如时代电气、永贵电器、天宜上佳等。

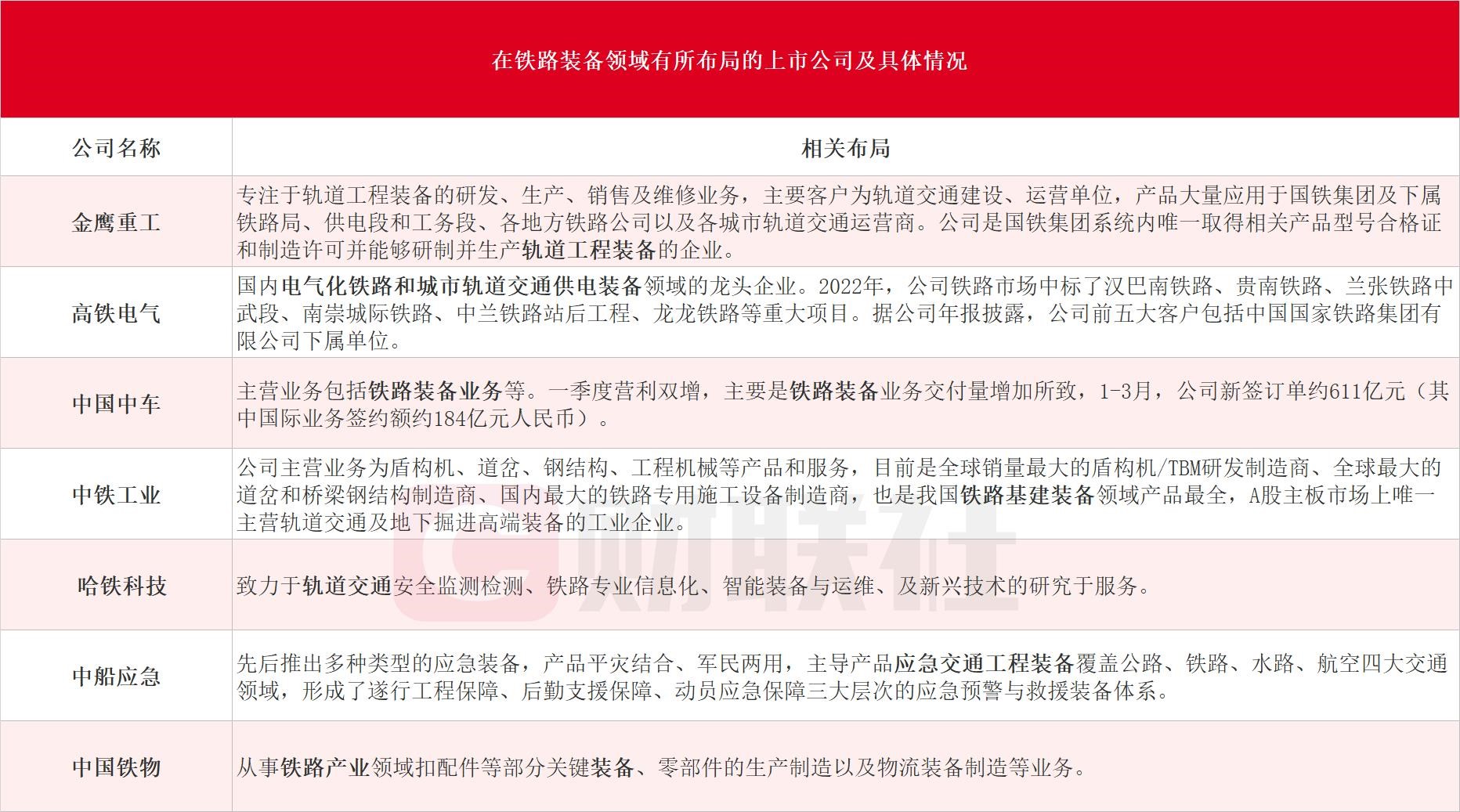

另据财联社不完全统计,涉及铁路装备的A股上市公司包括金鹰重工、高铁电气、中国中车、中铁工业、哈铁科技、中船应急和中国铁物等,具体情况如下:

(来源:财联社)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧