市场拉响警报!流动性引擎熄火、宏观数据开始转弱

美联储自2022年6月起实施量化紧缩(QT),这与市场热议的"货币超发"完全背道而驰。尽管美联储持续推行紧缩政策并多次上调联邦基金利率,过去一年M2货币供应量却不降反升。

分析师柯克·斯帕诺表示,这种反常现象的核心在于商业银行体系:通过向家庭和私人信贷实体大幅扩张信贷,银行系统创造了超过90%的货币增量——正如2014年英国央行研究所指出的,美联储自2020年起虽停止发布相关数据,但资产负债表趋势已清晰印证这一机制。

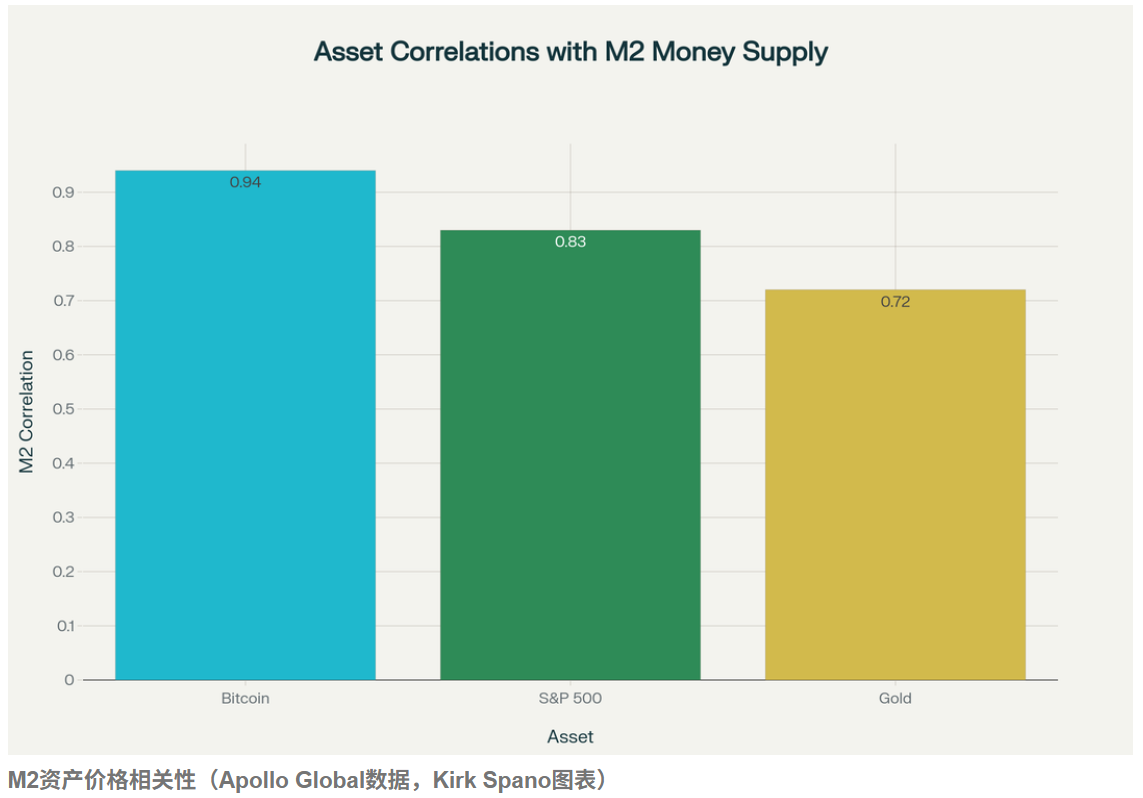

M2货币供应与资产价格存在显著相关性。阿波罗全球研究显示,全球M2每变动1%,比特币价格弹性达2.65%,黄金为2.77%,标普500指数仅1.20%且滞后周期更长。

这种差异使得当M2收缩时,比特币与黄金的跌幅会远超股票。2023年以来M2走平与比特币价格停滞的高度同步性,正是这种关联性的现实注脚。

当前货币扩张的可持续性正面临挑战。信用卡违约率在2022-2023年攀升后暂趋平稳,汽车贷款违约率却升至5.1%(历史均值为3.5%),更值得关注的是联邦住房管理局(FHA)抵押贷款宽容率翻倍增长。

据媒体披露,近两年约有15%的FHA贷款通过减免或延期维持运转,若没有这些措施,违约率将直逼2008年金融危机水平。这种通过修改贷款条款(如延长至40年期)维持的脆弱平衡,暗示银行系统作为M2主要创造者即将被迫收缩信贷。

失业率已成为关键先行指标。虽然目前数据仅显现初步走弱迹象,但企业已通过削减库存、暂停401(k)匹配缴费等措施提前应对。服务业占GDP超70%的权重使其对就业市场影响尤为显著,消费者信心下滑与支出谨慎化趋势正在形成自我强化的循环。

财政主导遭遇经济放缓

政策应对空间正在收窄。美联储预计的降息措施(25或50基点)对经济刺激效果有限,而财政政策受制于债务规模与赤字压力。尽管"财政主导"理论引发对美元储备货币地位的质疑,但美国经济韧性仍可能推动2026年前后重启量化宽松。

值得注意的是,美联储独立性可能随着政治任命而削弱,这意味着未来政策将更直接服务于政府经济目标。

斯帕诺表示,市场技术形态正在发出警示信号。纳斯达克100指数ETF形成较2022年更大幅度的"扩音器形态",叠加估值指标处于历史高位,暗示可能出现深度调整。

若配合政策效应的"长期可变滞后性",市场或重现1970年代的长期震荡格局,甚至可能多次测试2022年低点。

投资策略需要应对范式转换。斯帕诺表示,建议投资者将现金比例提升至60-70%,通过现金担保卖权策略获取超额收益。虽然逢低买入仍是长期有效策略,但需避免接落刀式操作。

斯帕诺表示,对保守型投资者,至少应暂停股息再投资或采用备兑认购期权降低风险暴露。在政策不确定性高企的背景下,保持机动性并预先制定分步建仓计划至关重要。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧