【公司研究】国内水泥龙头——海螺水泥

目前水泥行业处于全行业中小企业亏损状态,但是海螺水泥目前还可以有单吨,10元的利润。在行业景气周期低位,我们来研究下,海螺水泥。

海螺水泥前身宁国水泥厂,1995年控股铜陵水泥厂,成为推进“T型战略”实施的主力军。1978年公司前身宁国水泥厂成立,1987年第一条水泥产线正式投产。1993年郭文叁担任宁国水泥厂厂长。1995年4月宁国水泥厂建设国内首条自主成套设备的日产2000吨新型干法熟料产线,建设周期约18个月(vs国外32个月),投资总额约3.4亿元(vs国外约8亿元),打破国外技术和设备垄断。早期国家建材局将铜陵水泥厂确定为实施“T型战略”的主体,T型战略是指在长江沿岸、石灰石资源丰富的地区建设熟料生产基地,通过水运将熟料运输至资源稀缺、需求较旺盛的长三角地区。但由于铜陵水泥厂经营陷入困境,建设项目被迫停工。1995年9月安徽省政府决定由宁国水泥厂控股铜陵水泥厂并负责日常经营,宁国水泥厂出资3亿元取得铜陵水泥厂55.9%股权,同时组建第一届董事会,由宁国水泥厂厂长郭文叁任董事长兼总经理。铜陵水泥厂项目顺利复工并于1996年7月投产,宁国水泥厂成为推进“T型战略”实施的主力军。公司目前水泥产能4.15亿吨,熟料产能2.34亿吨。

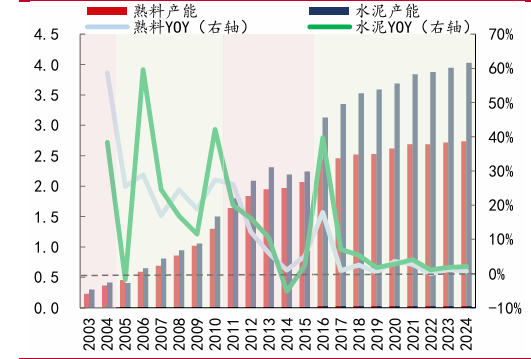

海螺水泥产能情况 |

|

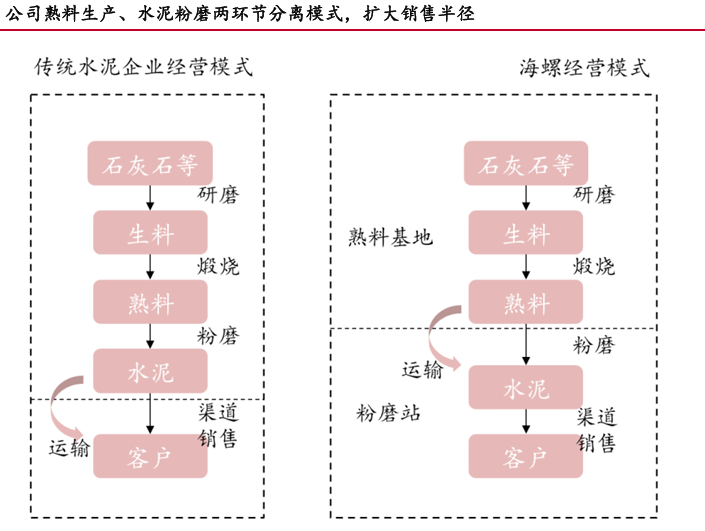

公司实施“T”型发展战略,重点布局华东、华南市场核心市场,分离熟料生产、水泥粉磨环节,卡位资源与需求。根据卓创资讯,截至2025末,公司国内水泥熟料年产能规模为2.34亿吨,分区域来看,华东、西南、华南、华中、西北、华北区域年产能规模分别为1.00、0.38、0.38、0.23、0.18、0.01亿吨,占比分别为46%、18%、17%、10%、8%、1%。公司产能分布于全国18个省份,其中产能TOP3为安徽、湖南、广东,年产能规模分别为0.84、0.23、0.21亿吨,占比分别为39%、10%、10%。此布局特点主要源于“T型战略”,将熟料生产基地和水泥粉磨站分开布局,在长江沿岸石灰石资源丰富的地区兴建熟料生产基地,卡位港口资源,在资源短缺但水泥需求较旺盛的沿海地区收购水泥厂并改造为粉磨站。“T型战略”通过水运突破水泥运输半径的限制,进一步扩大市场覆盖范围,上市以来公司东部和中部收入占比维持在56%以上,2024年占比为56%。

公司T战略 |

|

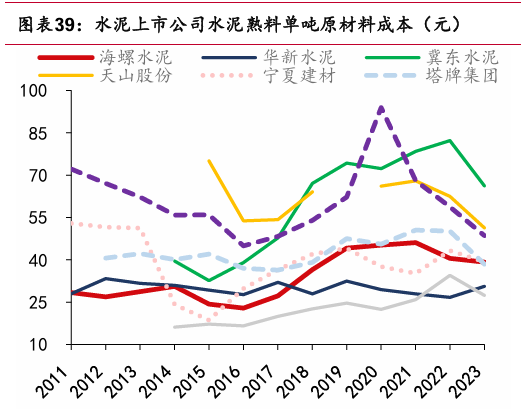

公司熟料产能布局牢牢卡位丰富石灰石资源,自给率达98%,且早期拿矿成本较低,成本优势更为显著。水泥生产成本(指水泥熟料的综合生产成本,下文相同)主要由原材料、能源、折旧、人工及其他四部分构成,根据2023年水泥上市公司披露的成本数据,原材料占比约20%,能源占比约55%,折旧占比约10%,人工及其他占比约15%。石灰石是水泥生产成本的重要组成部分,占原材料成本比例约80%-85%。

在“T型”战略指引下,公司在石灰石资源丰富的安徽省建设多个大型熟料生产基地,安徽省水泥用灰岩矿山储量居全国第一,2022年末保有量为52亿吨,占比为13%。一般而言,企业自有矿山开采石灰石的成本相较于外购节约30元/吨(vs2023年天山股份外购价格45元/吨),且原材料供应以及质量更加稳定。近年来国家对石灰石资源开采管控趋严,拿矿难度和成本提升,公司石灰石资源储备充足,2023年末公司获得采矿许可的石灰石储量约125.5亿吨,年开采能力为4.58亿吨,石灰石自给率约98%,且公司早期拿矿成本总体偏低,成本优势更为显著。2023-2024年公司水泥熟料综合原材料成本分别为39、36元/吨,占生产成本的比例均约19%,明显低于同行可比企业。

公司自己的商业模式 |

|

公司生产成本 |

|

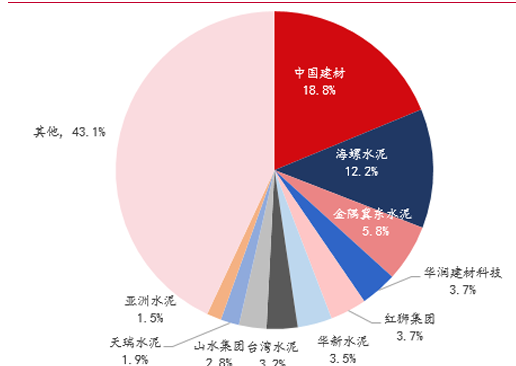

2025年水泥TOP10企业市场份额60%,水泥供给格局近年基本稳定。近10年水泥行业集中度持续提升,按照熟料计算, 2024年前十大水泥企业分别为中国建材/海螺水泥/金隅冀东/华润建材科技/红狮集团/华新水泥/台湾水泥/山水集团/天瑞水泥/亚洲水泥,国内年产能分别为3.37/2.18/1.04/0.67/0.67/0.63/0.57/0.50/0.34/0.27亿吨,市占率分别为18.8%/12.2%/5.8%/3.7%/3.7%/3.5%/3.2%/2.8%/1.9%/1.5%。目前行业格局还是较为分散,但是水泥行业,已经到了格局好转的边缘,长期的地产下行,中小企业持续亏损,大量中小企业会在26-30年逐步的退出行业。

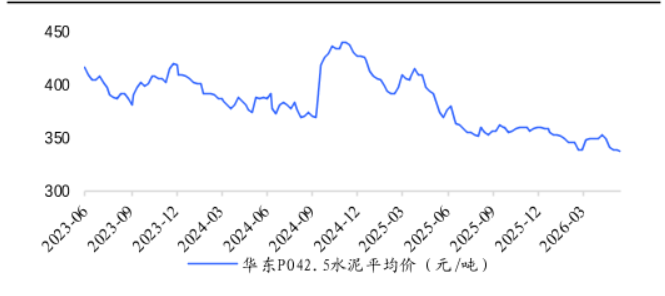

根据我们对海螺水泥调研,目前公司正在成立收购基金,打算对行业内中小水泥企业进行收购,预期希望收购产能是目前产能的20%左右,还需要收购超1亿吨水泥产能。1 月上旬全国均价:358~362 元 / 吨(全年年内高点)当前 6 月初全国均价:329~333 元 / 吨 。 年内均价下跌约 29~30 元 / 吨,下跌8%左右。目前价格基本都行业内中小公司都处在亏损阶段。一旦时间拉长,有些中小企业扛不住,就会给头部海螺水泥低价收购其产能的机会。

海螺的生产成本在165元/吨左右,海螺的吨三费在33元/吨,目前海螺水泥平均的水泥出厂价在240元/吨,计算出公司单吨净利润可以做到42元。公司按照2.6亿吨销量计算,公司全年在100-109亿净利润左右。目前看如果下半年水泥价格可以稳住,公司给10倍估值,看1000亿市值是合理估值。

水泥行业格局 |

|

水泥价格 |

|

参考研报

20260430-华泰证券-海螺水泥(600585):q1业绩符合预期,估值更具吸引力

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧