【公司研究】医保加持紫杉醇胶束有望快速放量 PD-1三抗打开成长空间

【摘要】 核心产品紫杉醇聚合物胶束是首个作为2.2类创新药批准上市的紫杉醇胶束类产品,是唯一获批且进入医保的胶束制剂,未来放量可期。非头对头对比不同剂型紫杉醇在非小细胞肺癌的关键临床数据,公司紫杉醇聚合物胶束兼具疗效及患者依从性优势。 PD-(L)1/VEGF双抗PFS获益显著,但总生存期获益仍需进一步确认,三抗在IO 2.0疗法上进一步升级迭代,有望为患者总生存期加码。截至2025年9月,全球共38款处于临床及临床前PD-(L)1三抗,其中16款为PD-(L)1/VEGF三抗药物。PD-(L)1/VEGF/IL-2是将两个已证明与PD-(L)1具有明确协同效应的靶点同时整合的三抗药物,据Insight数据显示,目前仅有一款(上海谊众YXC-001)处于临床前阶段。 |

【正文】

医保目录加持下,销售快速增长

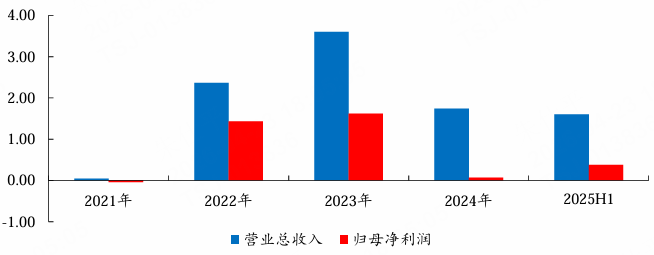

公司核心产品紫杉醇胶束于2021年10月在中国首次获批上次,2022年和2023年分别实现销售收入2.36亿元和3.60亿元(同比+52.68%)。2024年公司紫杉醇胶束首次进入医保目录,2025H1紫杉醇胶束销售收入重回高增速。根据公司2025年半年报,公司实现营收1.6亿元,同比增长31.45%;实现归母净利润0.38亿元,同比增长10.13%。

图:2025H1紫杉醇胶束销售收入重回高增速(亿元) |

|

来源:开源证券、九方金融研究所 |

2、紫杉醇胶束:兼具疗效+患者依从性+先发优势,医保后快速放量

2.1、紫杉醇制剂剂型持续升级,紫杉醇胶束兼具疗效及患者依从性优势

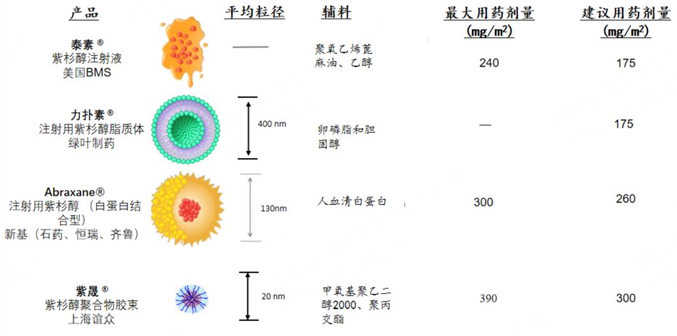

紫杉醇制剂剂型持续升级,胶束制剂可进一步提高药物的生物利用度及抗肿瘤效果。自1992年全球首个获批上市的紫杉醇注射液Taxol上市以来,紫杉醇制剂剂型持续升级,耐受量不断提升,适应症范围也不断扩大,一直是国内抗肿瘤化疗药物中的超大品种。从最初的紫杉醇注射液,到以卵磷脂、胆固醇作为增溶剂的紫杉醇脂质体上市,再到白蛋白紫杉醇,逐步解决了紫杉醇溶解性问题且疗效明显提高。

紫杉醇胶束作为新一代剂型,不仅进一步提高了药物的生物利用度,还同时实现被动靶向和主动靶向的抗肿瘤效果。

图:紫杉醇制剂剂型持续升级 |

|

来源:开源证券、九方金融研究所 |

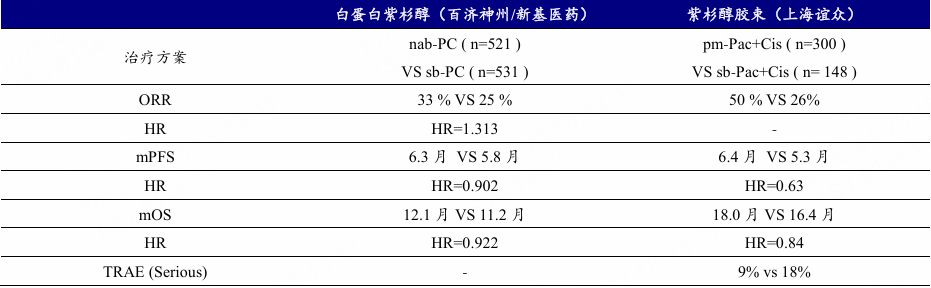

紫杉醇胶束的药物疗效明显优于前三代。对比不同剂型紫杉醇在非小细胞肺癌的关键临床数据(非头对头试验),紫杉醇胶束患者组的客观缓解率(ORR)、无进展生存期(mPFS)及总生存期(OS)都得到了明显改善,mPFS HR达到了0.63,OS HR为0.84;而白蛋白紫杉醇相较于紫杉醇注射液,疗效并未得到显著提高。

表:紫杉醇胶束疗效具有明显优势 |

|

来源:开源证券、九方金融研究所 |

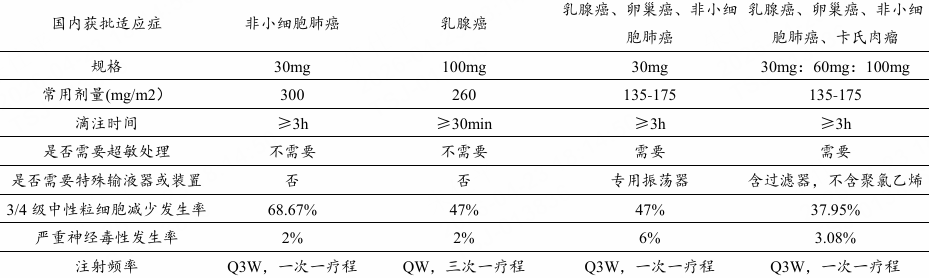

紫杉醇胶束进一步提高患者依从性。普通紫杉醇和紫杉醇脂质体给药流程复杂且用时较长,患者依从性较差;白蛋白紫杉醇可将注射时长可以缩短至半小时,但患者给药频次由每三周一次缩短至每周一次;紫杉醇胶束同样不需要抗过敏预处理,且维持了每三周给药一次的频率,束进一步提高患者依从性。

图:紫杉醇胶束进一步提升患者依从性 |

|

来源:开源证券、九方金融研究所 |

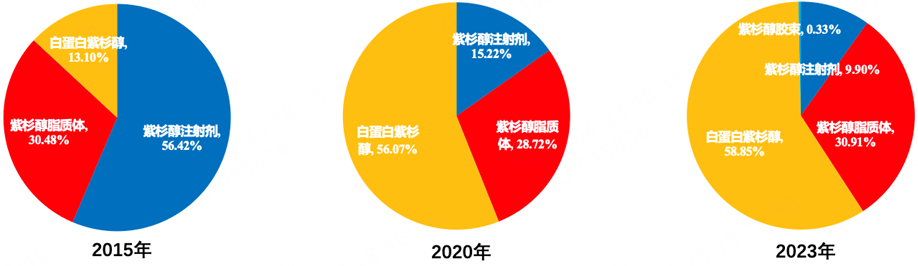

2.2、我国紫杉醇市场规模大,紫晟是我国目前唯一获批的紫杉醇胶束

我国紫杉醇市场规模较大,且剂型迭代趋势明确。从紫杉醇制剂近30年的发展历程看,剂型改良使紫杉醇制剂产品的生命周期逐步延长,且紫杉醇制剂升级换代的趋势明显。2018年前,紫杉醇脂质体占据我国主要市场份额;2018年后,白蛋白紫杉醇仿制药上市销售(石药集团、恒瑞医药等),白蛋白剂型市场规模不断扩大,市场份额快速上升。根据PDB数据,白蛋白紫杉醇从2015年的13.1%提升到了2023年的58.85%,白蛋白剂型占据市场主导地位。

图:紫杉醇市场剂型迭代趋势明确,白蛋白剂型占据市场主导地位 |

|

来源:开源证券、九方金融研究所 |

公司核心产品是唯一获批且进入医保的胶束制剂,未来放量可期。2024年公司紫杉醇胶束首次进入医保目录,2025年1月实行医保价格,2025H1紫杉醇胶束销售收入1.6亿元(同比+31.45%),销量重回高增长。紫杉醇胶束进入医保目录后,患者可及性大大提高,未来有望迎来新一轮增长。

图:公司紫杉醇胶束已进入医保目录,未来放量可期 |

|

来源:开源证券、九方金融研究所 |

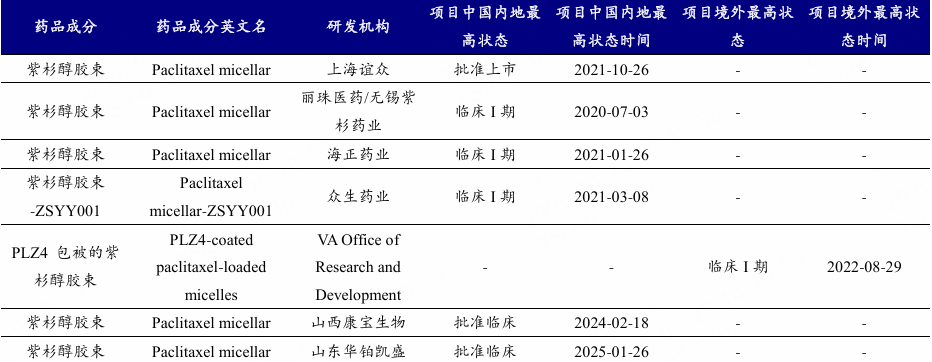

公司紫杉醇胶束是我国目前唯一获批的胶束制剂,具有明确先发优势。公司紫杉醇聚合物胶束于2021年获批用于治疗非小细胞肺癌,是我国目前唯一获批的胶束制剂。众生药业、海正药业、丽珠医药的紫杉醇胶束产品皆在临床I期阶段,公司具有明确先发优势。

表:公司紫杉醇胶束具有明确先发优势 |

|

来源:开源证券、九方金融研究所 |

3、PD-1三抗:二代IO升级迭代,有望为患者OS加码

3.1、YXC-001:全球唯一PD-1/VEGF/IL-2三抗,先发优势明确

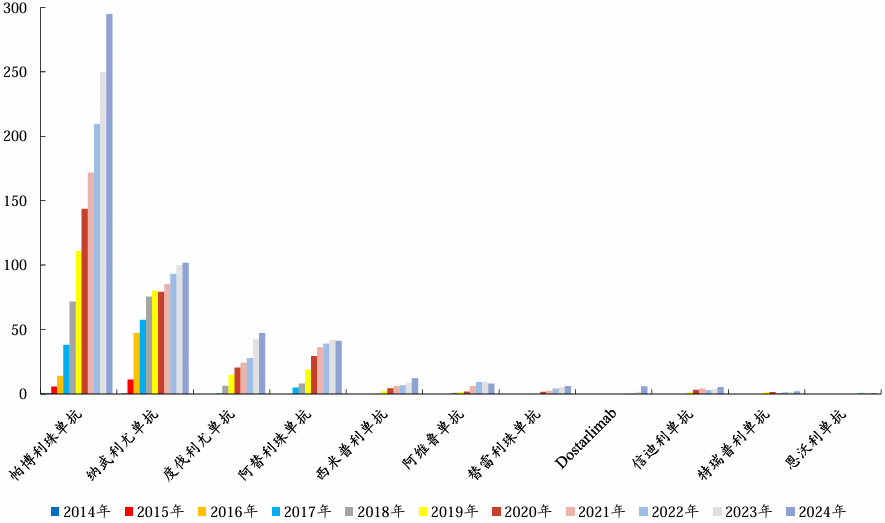

PD-(L)1抑制剂作为肿瘤免疫治疗领域的基石用药,单抗市场已进入成熟期,2024年全球市场规模525亿美元。根据已在各公司历年财报中披露的PD-(L)1单抗药物销售额计算,全球PD-(L)1市场规模于2024年达525亿美金,同比2023年增长12.3%。其中,默沙东的帕博利珠单抗(K药)以2024年294.8亿美元销售额占据56%的全球市场份额,稳居全球市场主导地位;百时美施贵宝的纳武利尤单抗(O药)以102亿美元位居第二,全球市占率19%。头部四款产品(K药、O药、度伐利尤单抗及阿替利珠单抗)合计全球市占率超90%。

图:帕博利珠单抗在PD-(L)1全球市场占主导地位(单位:亿美元) |

|

来源:开源证券、九方金融研究所 |

PD-(L)1/VEGF双抗PFS获益显著,但总生存期获益仍需进一步确认,三抗在IO 2.0疗法上进一步升级迭代,有望为患者总生存期加码。

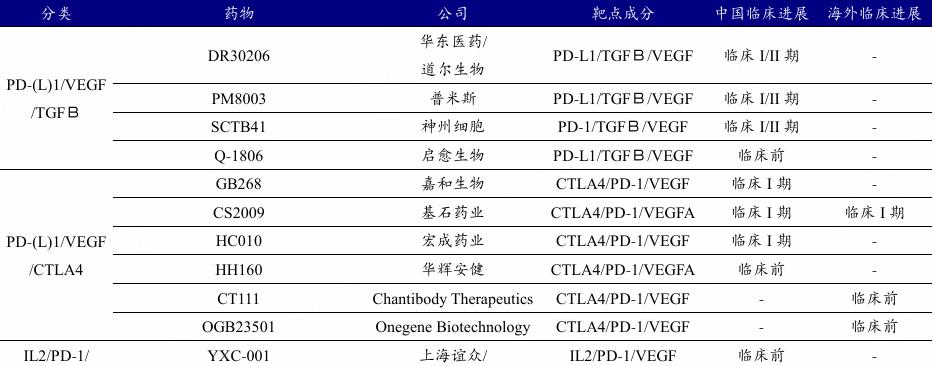

截至2025年9月,全球共有38款处于临床及临床前PD-(L)1三抗(项目状态积极),其中16款为PD-(L)1/VEGF三抗药物。在多种PD-(L)1/VEGF三抗中,PD-(L)1/VEGF/TGFβ三抗及PD-(L)1/VEGF/CTLA-4三抗是最早进入临床阶段的两类三抗。除这两类布局较早的三抗,PD-(L)1/VEGF/IL-2是将两个已证明与PD-(L)1具有明确协同效应的靶点同时整合的三抗药物,据Insight数据显示,目前仅有一款(上海谊众)处于临床前阶段。

表:截至2025年9月,PD-(L)1/VEGF三抗管线占PD-(L)1三抗产品半数,已有6款进入临床阶段 |

|

来源:开源证券、九方金融研究所 |

3.2、PD-1/VEGF/IL-2三靶点联合有望展现更优协同治疗效果

PD-(L)1/VEGF双抗和PD-(L)1/IL-2双抗的显著进展验证了PD-(L)1与VEGF和IL-2的疗效协同性,PD-(L)1/VEGF/IL-2是将这两个具有明确协同效应的靶点同时整合的三抗药物,据Insight数据显示,目前仅有一款(上海谊众)处于临床前阶段。

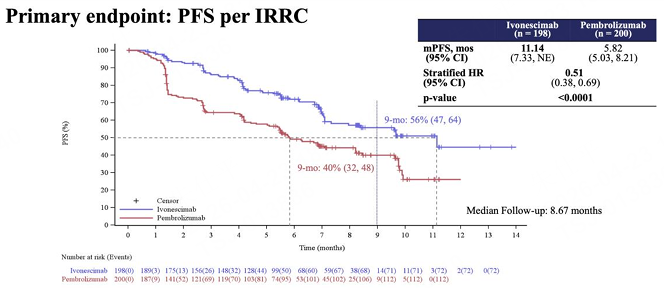

依沃西单抗(PD-1/VEGF双抗)已在一线PD-L1阳性NSCLC的注册III期临床中证明其疗效优于帕博利珠单抗,并已于2025年4月在中国获批该适应症。根据HARMONi-2试验,依沃西单抗对照帕博利珠单抗组的ORR、mPFS分别为50.0% vs 38.5%、11.14m vs 5.82m(HR 0.51);在39%成熟度时进行的总生存期(OS)的期中分析结果显示,依沃西对比帕博利珠单抗具有显著的临床生存获益,HR=0.777,降低死亡风险22.3%。以依沃西单抗为代表的依沃西单抗明确验证了PD-(L)1与VEGF的协同效应。

图:依沃西头对头帕博利珠单抗获得显著阳性结果 |

|

来源:开源证券、九方金融研究所 |

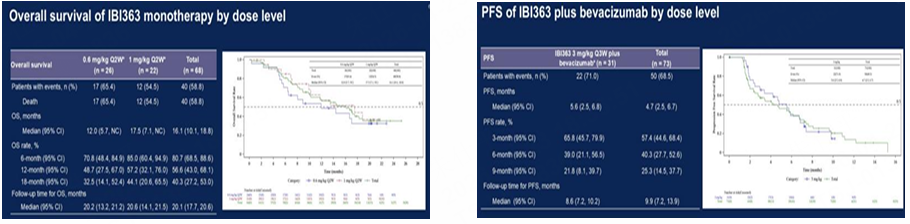

IBI363(PD-1/IL-2 双抗)已在多瘤种中证明优于现有标准疗法。IBI363在2025 ASCO大会的三项口头报告分别披露了在黑色素瘤、结直肠癌及非小细胞肺癌患者治疗中展现出突破性的治疗效果。截止随访时间2025年4月7日,共136例NSCLC受试者接受了IBI363单药治疗(2μg/kg QW~4mg/kg Q3W),其中在3mg/kg Q3W剂量组(免疫耐药鳞状NSCLC患者)观察到十分优异的ORR(36.7%)、DCR(90.0%)、PFS(mPFS 9.3个月)及OS趋势(中位OS未达到、12个月OS率70.9%);3mg/kg剂量组(免疫耐药肺腺癌患者)观察到ORR(24.0%)、DCR(76.0%)、PFS(中位PFS 5.6个月)及OS趋势(中位OS未达到、12个月OS率71.6%)。IBI363早期十分惊艳的疗效数据证明了PD-(L)1与IL-2的协同效应。

图:IBI363单药治疗效果惊艳 图:IBI363联合贝伐珠单抗或疗效更优 |

|

来源:开源证券、九方金融研究所 |

YXC-001是上海谊众全资子公司佑希创医药自主研发的PD-1/VEGF/IL-2三特异性抗体,实现“免疫激活+血管抑制+T细胞扩增”的三重作用机制协同治疗。

YXC-001临床前初步药效试验显示,该多功能抗体能够多靶点协同发挥作用,对比帕博利珠单抗等单抗及双抗类药物,具有抑制肿瘤优势。

风险提示

临床进展不及预期风险;临床研发失败风险;商业化不及预期风险;市场竞争加剧风险等。

参考研报

20251031-开源证券-上海谊众(688091.SH):紫杉醇胶束快速放量,PD-1三抗打开成长空间

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧