【公司研究】众生药业:创新药进入收获期 RAY1225催化临近 ZSP1601数据超预期

【摘要】 2026是昂拉地韦进入医保目录后的首个年度,商业化表现值得期待。此外,昂拉地韦青少年适应症及颗粒剂型的儿童适应症两项III期临床均已获得积极顶线结果,青少年适应症已递交NDA,适应症持续拓展。 RAY1225迅速推进:1)减重和降糖:3项III期临床均完成入组,今年有望读出数据;2)MASH及肥胖合并OSA:已批准临床;3)BD:减重和降糖适应症在中国地区的生产与商业化销售已与齐鲁制药达成许可授权合作。 ZSP1601片抗纤维化突出,国产MASH新药迎突破。ZSP1601片IIb期临床数据纤维化改善有效指标(纤维化改善≥1级且MASH无恶化)下,100mg组扣除安慰剂后率差29.5%,显著优于已获批药物Resmetirom 100mg的11.7%(100mg 25.9% vs 安慰剂14.2%)。作为全球首创pan-PDE抑制剂,ZSP1601片具有FIC和BIC双重标签。 |

【正文】

1、产品布局丰富,业绩保持稳健

众生药业始创于1979年,于2009年在深交所上市,是一家以特色中成药为基础、高端仿制药为依托、创新药为引领,具备多层次研发体系的医药企业。

公司立足于眼科、心脑血管、呼吸、消化等治疗领域。减值压力消退,利润持续高增。2025年公司实现营收25.23亿元(同比+2.2%),归母净利润2.76亿元(同比+192.2%),扣非归母净利润2.81亿元(同比+208.0%)。利润大幅增长主要系24年计提大额资产减值,2025年减值压力消退,叠加费用端控制良好(销售/管理/研发费用率同比降低1.4pct)。2026Q1公司实现营收6.24亿元(同比-1.6%),归母净利润9982万元(同比+20.8%),扣非归母净利润1.03亿元(同比+30.9%),费用控制效果持续显现(销售/管理/研发费用率同比降低3.0 pct),利润端高增。我们认为在集采出清的背景下,公司创新药(昂拉地韦等)加速放量,营收和利润将会快速增长。

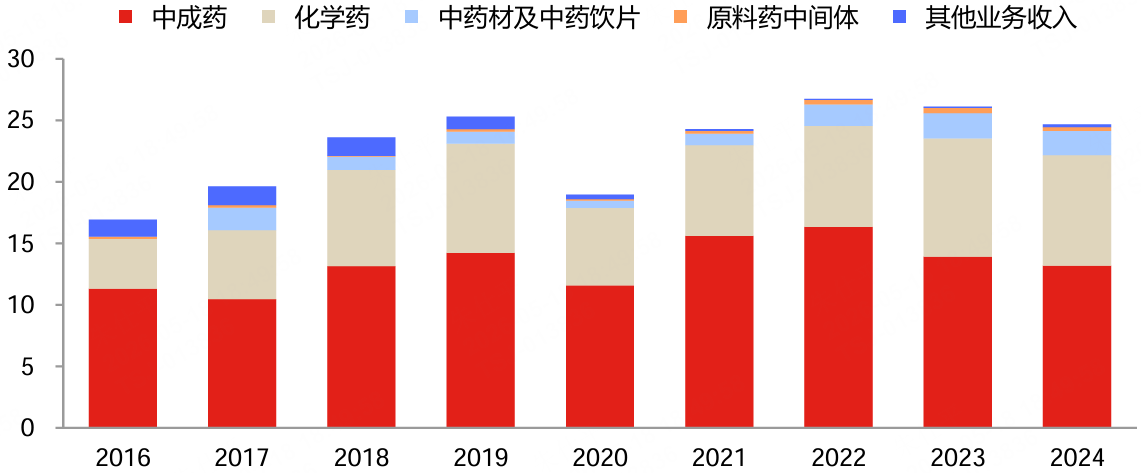

集采出清,业务基本盘企稳回升。分板块看,2025年中成药收入13.22亿元(同比+0.3%),化学药收入9.20亿元(同比+2.3%),中药材及中药饮片收入2.07亿元(同比+5.8%),原料药及中间体收入5823万元(同比+91.0%),主要系定制化订单增加。公司为有效对冲集采冲击,围绕核心产品以销量增长打开市场空间,通过工艺改进与供应链整合实现成本优化,精细化费用管控体系,最终实现“以量补价”,目前来看集采影响已逐步消退,主要业务板块均企稳回升。

图:公司中成药收入占比逐年降低,化药占比提升,业务结构更加均衡(单位:亿元) |

|

来源:东方证券、九方金融研究所 |

2、创新产品数据优异,培育增长新动能

公司创新药研发主要聚焦代谢性疾病、呼吸系统疾病等领域。目前,公司已有昂拉地韦片和来瑞特韦片2个呼吸系统创新药获批上市;在代谢疾病领域,GLP-1/GIP双靶点药物RAY1225注射液治疗超重/肥胖、糖尿病适应症已进入临床III期。治疗代谢功能障碍相关脂肪性肝炎的ZSP1601片已进入临床II期。治疗代谢功能障碍相关脂肪性肝炎、糖尿病、肥胖的GLP1/GIP/GCG三靶点RAY0221注射液处于临床申请阶段。

表:公司研发管线主要聚焦代谢性疾病、呼吸系统疾病等领域(截至2025H1) |

|

来源:东方证券、九方金融研究所 |

2.1、ZSP1601:国内FIC NASH新药,数据优异

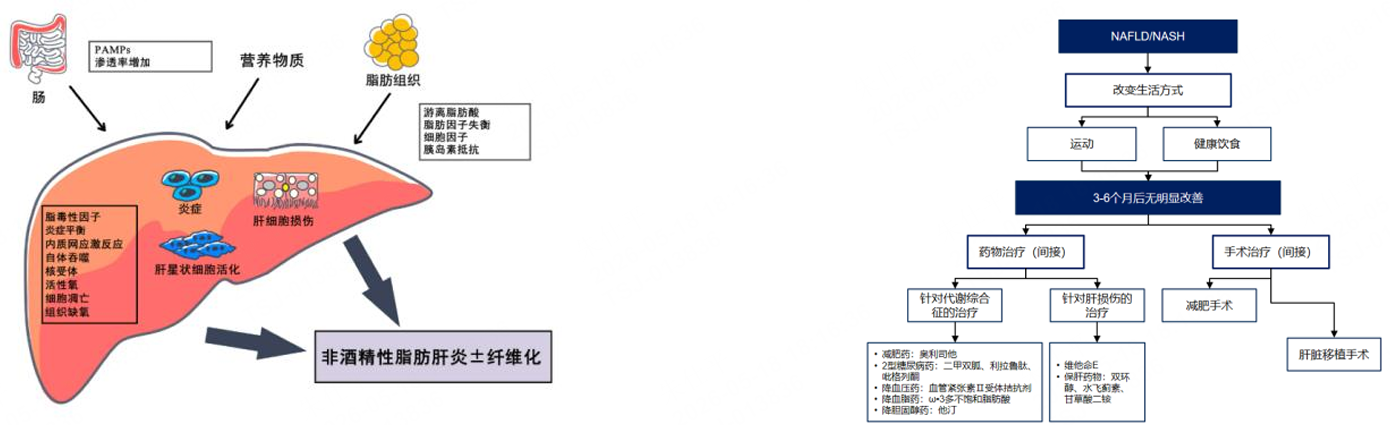

非酒精性脂肪肝炎(NASH)是非酒精性脂肪肝的严重进展状态,主要特征为:肝脏脂肪变性、气球样变和炎症,伴或不伴有纤维化。NASH 可导致慢性肝脏炎症和肝细胞损伤,并可进展为肝纤维化、肝硬化,最终导致肝功能衰竭或肝癌。NASH无有效治疗药物,临床急需。

图:NASH可导致慢性肝脏炎症和肝细胞损伤 图:NASH目前仍然无有效治疗药物上市 |

|

来源:东方证券、九方金融研究所 |

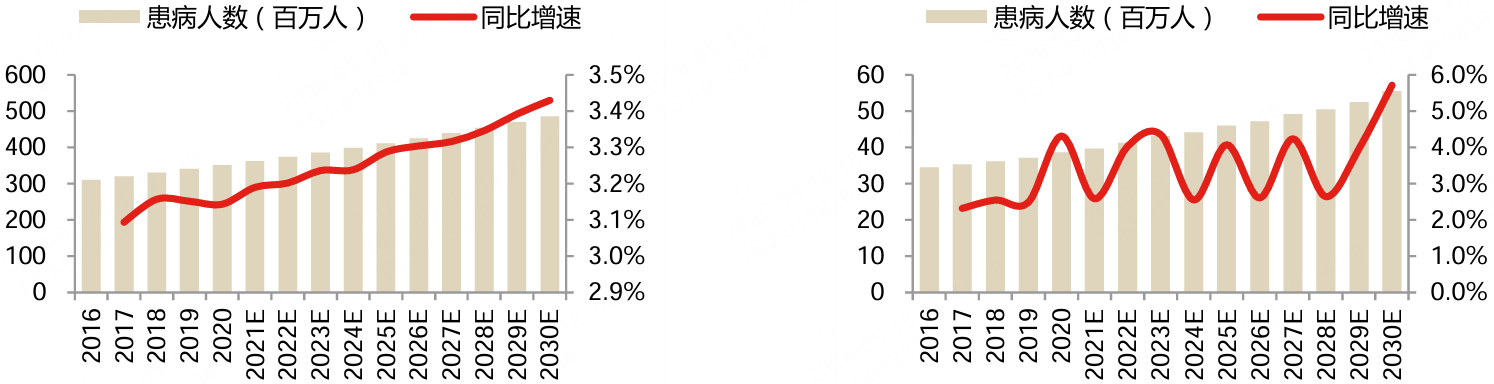

全球NASH患病人数呈上升趋势,致肝癌比例也持续提升。据弗若斯特沙利文报告,全球NASH患病人数预计2030年将达到4.9亿人,2021-2030年复合增速预计为3.3%,而中国NASH患病人数2021-2030年复合增速预计为3.8%,2030年将达到5550万人。

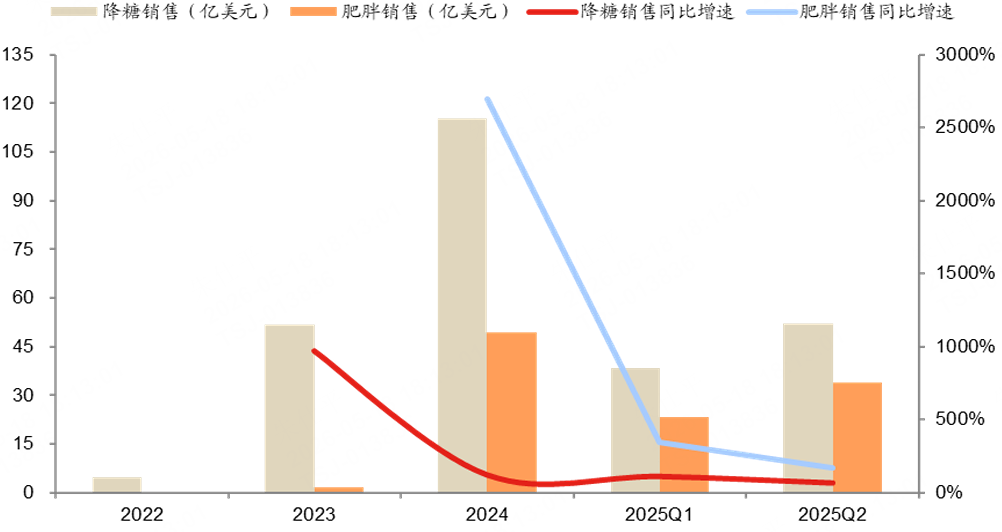

图:礼来替尔泊肽上市以来销售额增长迅猛 |

|

来源:东方证券、九方金融研究所 |

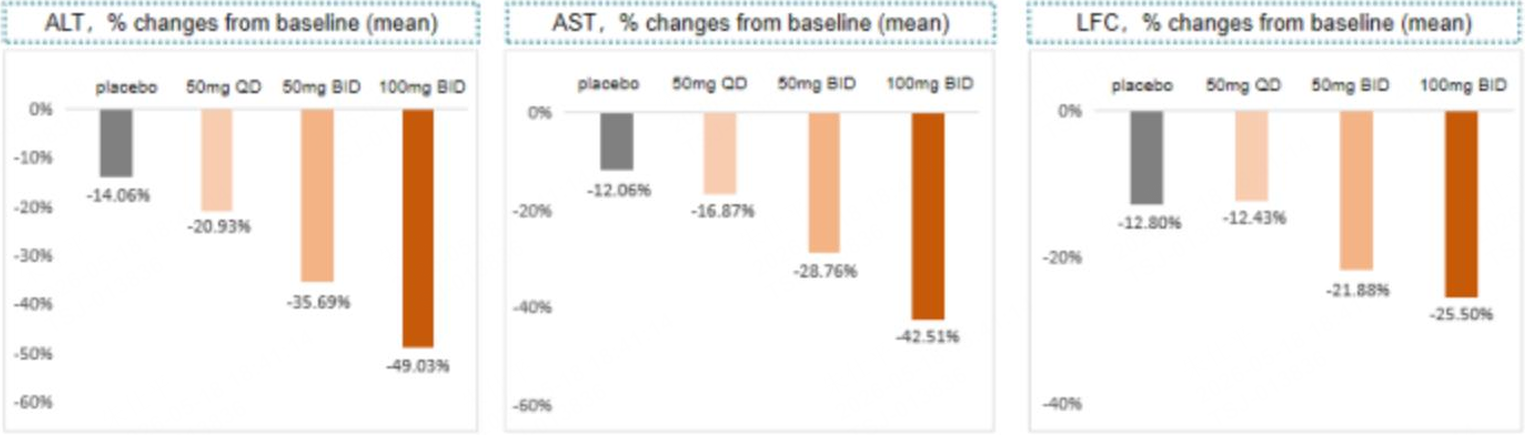

ZSP1601是治疗NASH的一类创新药,具有全新作用机制,为国家重大新药创制项目,也是首个完成健康人药代及安全性临床试验的同类产品。

众生药业ZSP1601片抗纤维化突出,国产MASH新药迎突破。众生药业发布公告,公司ZSP1601片IIb期临床数据,100mg组主要终点应答率达64.9%(安慰剂32.5%),率差31.85%。纤维化改善有效指标(纤维化改善≥1级且MASH无恶化)下,ZSP1601片100mg组扣除安慰剂后率差29.5%,显著优于已获批药物Resmetirom 100mg的11.7%(100mg 25.9% vs 安慰剂14.2%)。100mg组在纤维化改善≥2级且MASH无恶化上实现率差10.60%,表明部分患者实现跨越式纤维化逆转。ZSP1601片不良事件发生率与安慰剂相当,适合长期用药。作为全球首创pan-PDE抑制剂,ZSP1601片具有FIC和BIC双重标签。

图:公司FIC新药ZSP1601片治疗NASH患者的Ib/IIa期临床试验结果积极 |

|

来源:东方证券、九方金融研究所 |

2.2、RAY1225:双靶双周减重制剂,BD潜力大

RAY1225是公司拥有全球自主知识产权的长效GLP-1创新结构多肽药物,具备GLP-1受体和GIP受体双重激动活性,在治疗中国超重/肥胖(REBUILDING-1研究)与2型糖尿病(SHINING-1研究)的两项Ⅱ期临床试验已披露Part A子研究的顶线分析数据,都达到主要终点;在美国开展超重/肥胖参与者的II期临床试验申请获得FDA批准。

RAY1225 II期临床结果有效性优于替尔泊肽。RAY1225在治疗中国超重/肥胖参与者的临床II期结果显示:3mg~9mg组每两周1次给药,治疗24周后体重降幅可达10.05%~15.05%。在减重达标率方面,3mg、6mg和9mg组体重较基线变化百分比≥5%的受试者比例分别为:73.2%、95.1%和95.1%,并且6mg和9mg体重较基线变化水平和减重达标率数值上均高于替尔泊肽。

图:RAY1225临床II期体重较基线变化 图:RAY1225临床II期减重达标率优 优于安慰剂组 于安慰剂组 |

|

来源:东方证券、九方金融研究所 |

替尔泊肽上市以来商业化表现优异,RAY1225未来市场空间可观。降糖适应症Mounjaro 2024年销售为115.4亿美元,同比增长124%;肥胖适应症Zepbound 2024年销售为49.3亿美元,同比增长2699%。2025年二季度,Mounjaro销售为52亿美元,同比增长68%;Zepbound销售为33.8亿美元,同比增长172%。

图:礼来替尔泊肽上市以来销售额增长迅猛 |

|

来源:东方证券、九方金融研究所 |

2.3、昂拉地韦:甲流创新产品,新进国家医保

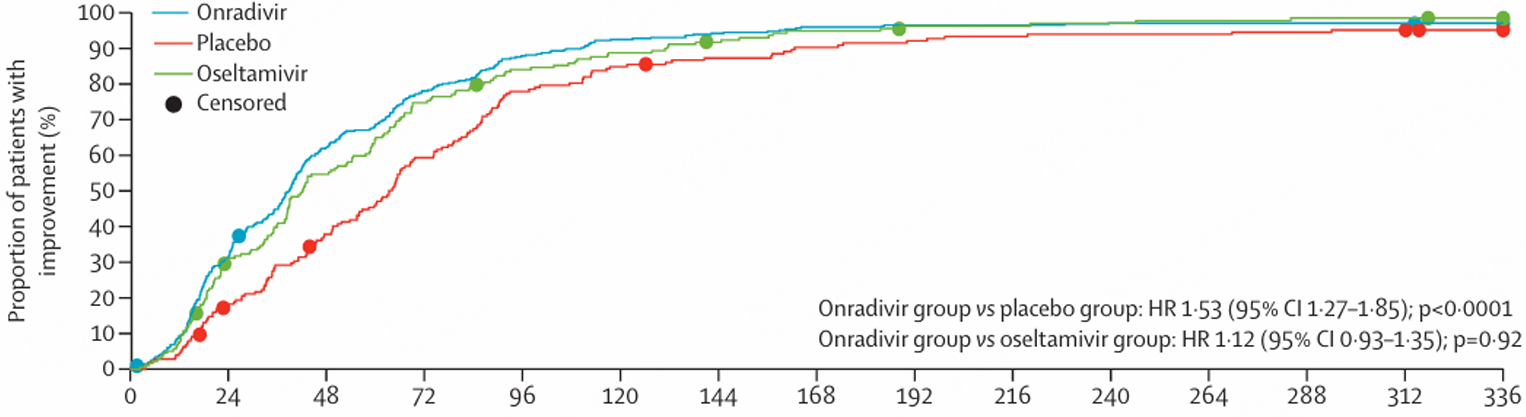

2025年5月,昂拉地韦国内获批上市,用于治疗成人单纯性甲型流感。昂拉地韦是具有明确作用机制的PB2靶点RNA聚合酶抑制剂,与奥司他韦胶囊头对头、安慰剂对照治疗成人甲型流感的III期临床试验结果表明:昂拉地韦主要终点、次要终点等指标均优于安慰剂组,达到统计学显著性差异。

图:昂拉地韦治疗成人单纯性甲型流感的III期临床数据七项流感症状缓解时间(TTAS)表现优异 |

|

来源:东方证券、九方金融研究所 |

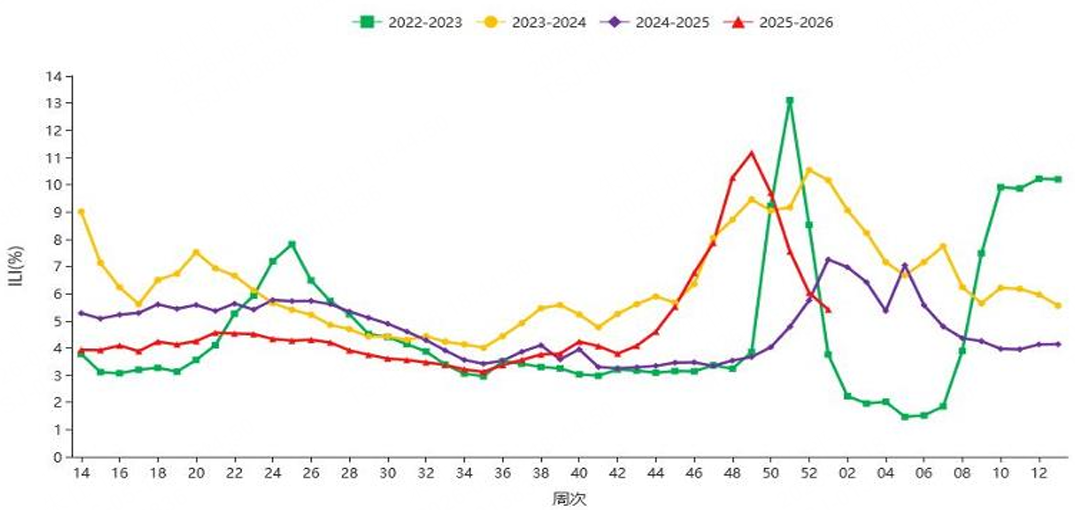

流感药物市场需求受流感发病人数影响较大。我国南北方地区一般均会在冬春季出现季节性流感高发。从国家流感中心的监测数据看,2025年四季度,我国南方省份哨点医院报告的流感样病例发病率持续走高,并超过2024年和2023年同期水平,随着冬季流感高峰退潮,当前全国流感发病率整体呈下降趋势。

图:2022-2025年度我国南方省份哨点医院报告的流感样病例%总体回落 |

|

来源:东方证券、九方金融研究所 |

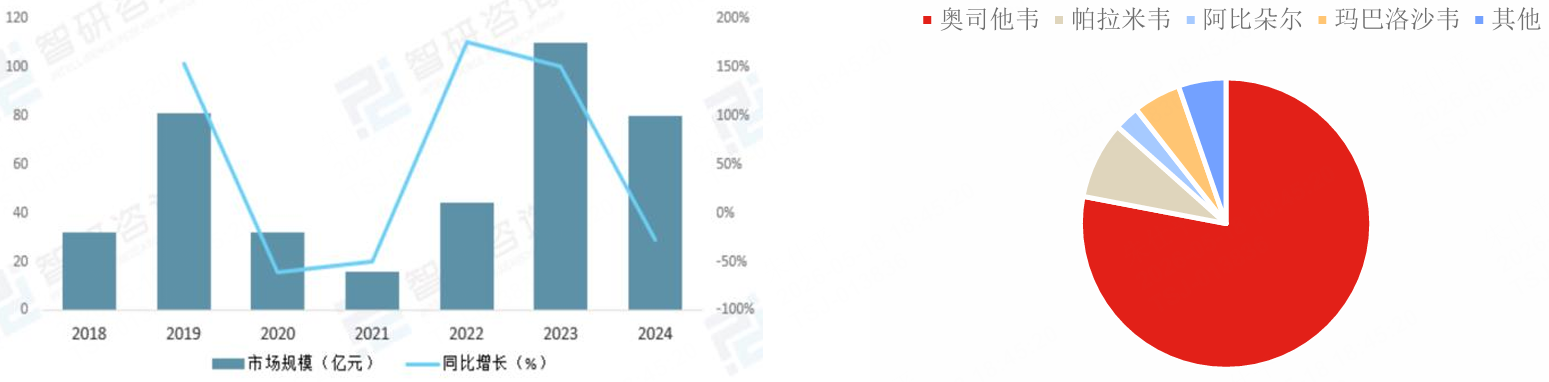

据智研咨询统计,2024年我国抗流感药物行业市场规模降至80亿元,随着流感发病人数的减少,抗流感药物需求也明显缩减。目前,抗流感药物用药结构中:奥司他韦约占78.0%,帕拉米韦约占8.6%,阿比朵尔约占2.8%,玛巴洛沙韦约占5.3%。

2025年12月,昂拉地韦已通过国家医保谈判,考虑到其在III期临床数据中展现出较奥司他韦更强竞争优势,未来放量非常值得期待。

图:我国抗流感药物市场疫情后有所回落 图:奥司他韦仍为抗流感主流用药(2024年) |

|

来源:东方证券、九方金融研究所 |

风险提示

研发进度不及预期;销售不达预期风险风险;市场竞争加剧风险等。

参考研报

20260511-国海证券-行业简评-医药生物行业周报:众生药业ZSP1601片抗纤维化突出,国产MASH新药迎突破

20260506-东方证券-众生药业(002317.SZ):利润高增,创新药进入收获期20260131-东方证券-众生药业(002317.SZ):中药基本盘稳健,创新管线步入收获期

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧