这个风机行业龙头常年市占率第一,今年下游厂商业绩暴涨,明年将轮到公司迎来爆发

金风科技(002202)

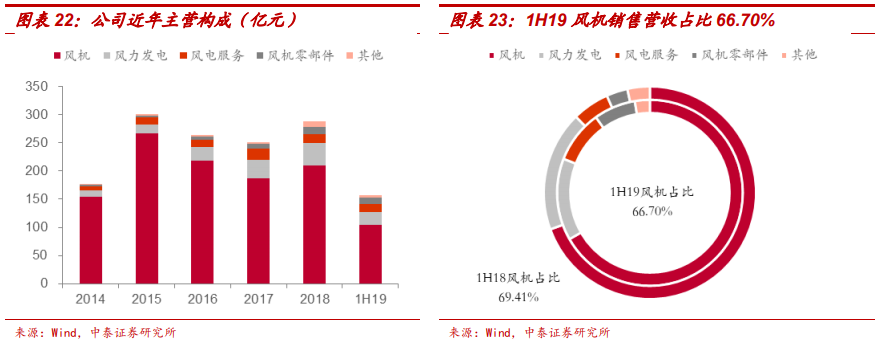

金风科技金风科技是国内最早进入风力发电设备制造领域的企业之一,经过发展已成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有风机制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务,其中风力发电机组营收占比最大,是公司业务中最重要的部分。除此以外,凭借制造风机及建设风电场的经验,公司还提供风电服务、进行风电场开发。

金风科技主营业务中占比最大的当属风机制造与销售。公司机组采用直驱永磁技术,拥有1.5MW、2S、2.5S、3S和6S系列化机组,可适用于高温、低温、高海拔、低风速、沿海等不同运行环境。金风科技2018年国内新增装机超过6.7GW(含海上400MW),市场占有率32%,连续八年国内排名第一;2018年全球排名第二。 截至2018年末,公司全球累计装机超过50GW,超过31000台,其中中国累计装机超过48GW、超过30000台,国际累计装机超过2GW、超过1000台。

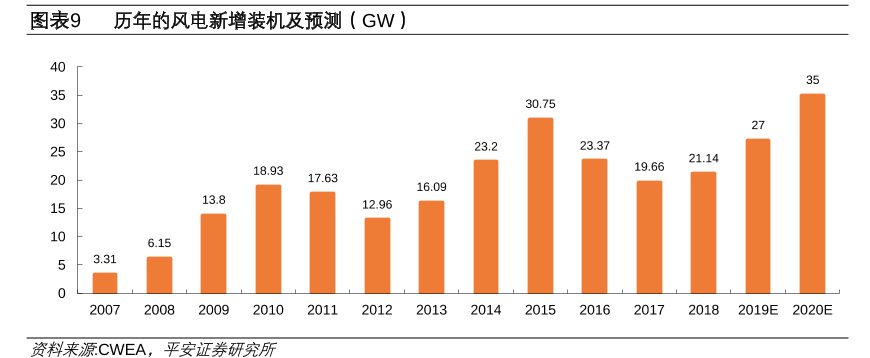

风电抢装:之前已经讲过这一轮风电行业的主要逻辑在于政策驱动的风电抢装。今年5月,国家发改委发布《关于完善风电上网电价政策的通知》,陆上风电四类资源区和海上风电近海风电指导价分别从2018年的0.4/0.45/0.49/0.57/0.85元/kWh,下调至2019年0.34/0.39/0.43/0.52/0.80元/kWh,2020年在此基础上再下调0.05元/kWh。2018年底前核准的陆上风电项目,2020年底前完成并网的可执行当初核准电价。2018年底前已核准的海上风电项目,在2021年底前完成并网的可执行核准时电价。未来2-3年,2018年底前已核准的风电项目将抢装并网,1-5月份,新增风电688万千瓦,风电完成投资205亿元,同比增长55.0%,风电抢装已在路上。

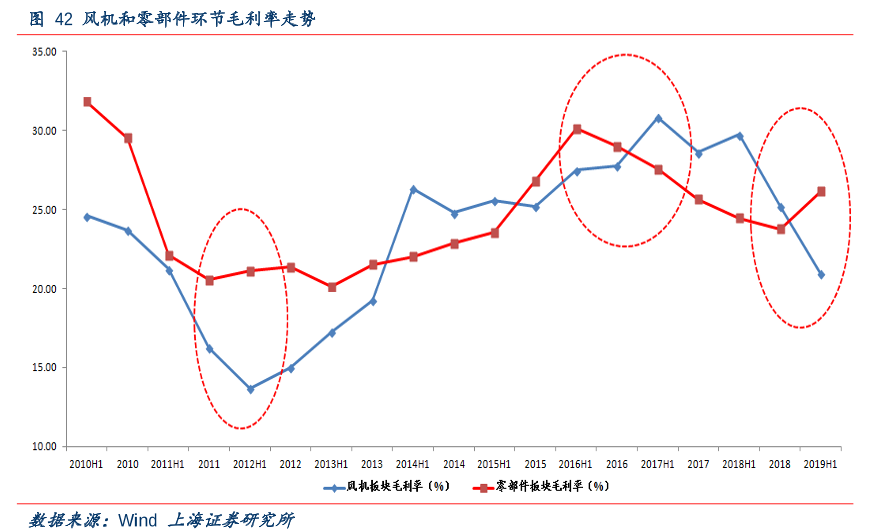

整机厂商明年迎来拐点:那么,为什么金风科技今年的业绩没有明显上升呢,因为风机的业绩落后于风电零部件。从生产周期来看,整机订单签订与制造时间通常有12-18个月间隔,因此整机毛利率提升通常会更加滞后。从历史数据看,2014-2015年风电大规模并网,导致2015-2016年弃风率上升,零部件厂商的毛利率在2016年就已经见顶,而整机厂商毛利率2017年才见顶。类似的情形发生在2011-2012年,零部件厂商也先于整机出现拐点;同理,这一轮的抢装周期对整机的影响也将在明年体现出来。可以这么说,今年风电零部件的业绩有多好,明年风机整机的业绩就只会更好。

(来源:萝卜投研)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧