【行业洞察】山东赫达业绩拐点 未来量价起升

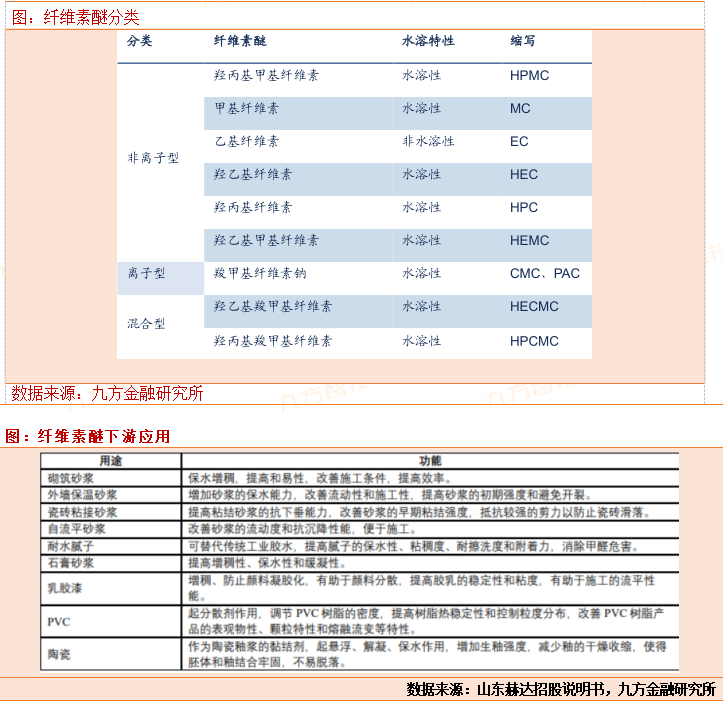

纤维素(cellulose)是植物细胞壁的主要成分,是自然界中分布最广、含量最多的一种多糖,占植物界碳含量的50%以上。其中,棉花的纤维素含量接近100%,是天然的最纯纤维素来源。一般木材中,纤维素占40~50%,还有10~30%的半纤维素和20~30%的木质素。纤维素醚是以天然纤维素为原料、经过醚化得到的一类多种衍生物的总称,是纤维素大分子上的羟基被醚基团部分或全部取代后形成的产品。纤维素大分子存在链内、链间氢键,很难溶解在水和几乎所有的有机溶剂中,但经过醚化引入醚基团后可改善亲水性、大大提高在水和有机溶剂中的溶解性能。

纤维素醚有“工业味精”之美誉,具有溶液增稠性、良好水溶性、悬浮或乳胶稳定性、成膜性、保水性、黏合性等优良性能,同时无毒、无味,被广泛应用于建材、医药、食品、纺织、日化、石油开采、采矿、造纸、聚合反应及航天航空等诸多领域。

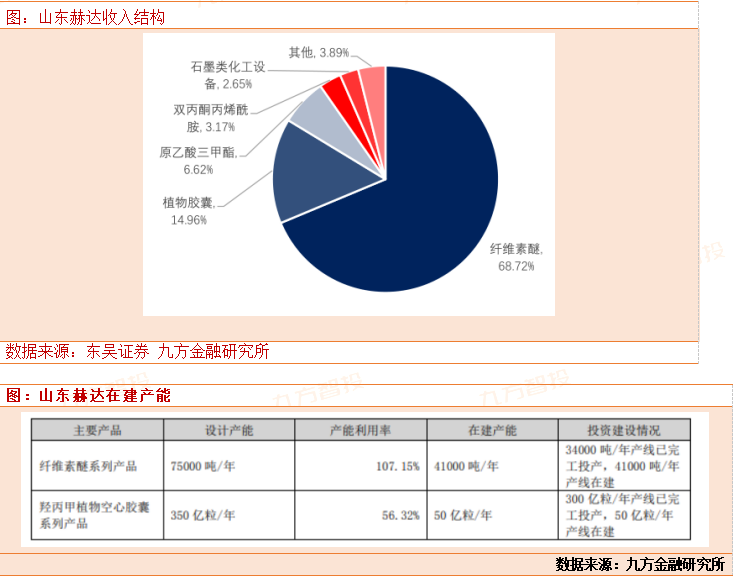

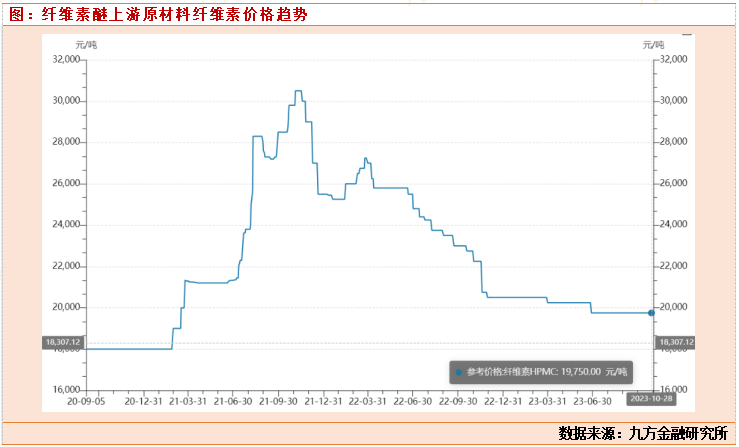

山东赫达主业是生产纤维素醚,2022年实现营收17.23亿,其中纤维素醚业务实现营收11.57亿,目前占比67.15%,还有植物胶囊业务,实现2.75亿营收。根据山东赫达调研董秘交流,目前纤维素醚的价格趋势已经慢慢走出底部区间,公司自己主业产能也在逐步扩张,预计到2024年公司纤维素醚业务可以实现6.5万吨销量,相比于22年有翻倍的增长了。公司主业目前纤维素醚价格也处在历史不低部区间,展望未来,随着国内经济复苏,纤维素醚价格有望逐步走高,公司业绩也进入量价起升的阶段。

公司现有纤维素醚产能3.4万吨/年,其中医药食品级0.4万吨/年,建材级纤维素醚产能3万吨/年。目前公司纤维素醚在建产能4.1万吨/年,其中2万吨建材级。2023年预计完成1万吨/年建材级纤维素醚,植物胶囊预计23年达到300亿粒。公司2023年6月发布可转债募投项目包括年产3万吨纤维素醚及150亿粒植物胶囊,预计于24-25年陆续完成建设。预计在23/24/25年,公司纤维素醚年产能达到4.9万吨/6.4万吨/6.9万吨,其中医药食品级纤维素醚年产能9000吨/1.4万吨/1.9万吨;公司植物胶囊年产能300亿粒/350亿粒/400亿粒。

山东赫达三季度交流情况:

2023Q3营收未达投资者预期,同环比均呈负增长。三季度相较于二季度增加1380多万折旧,6月份转固7.45亿汇兑资产,相比二季度增加1380万折旧费。二季度汇兑收益1630万,三季度汇兑损失391万,这几个因素对三季度业绩产生较大影响,扣除汇兑因素以及增加折旧费因素,三季度环同比均实现增长,去年三季度1400万的汇兑收益,净利润三季度已经实现增长。

主业纤维素醚、植物胶囊已走出低谷,向上发展。三季度胶囊相较于一/二季度有较大增量。纤维素醚增量也比较明显,前三季度同比增加4456吨,其中医药级增加690吨销量。胶囊总量截至三季度81.7亿粒,虽然同比减少15亿粒,但环比较大幅度增长,二季度23.7亿粒,单季度实现37亿粒的销售。三季报出现较多积极因素,叠加政策助推,这几个主业景气度逐步向好。今后公司仍会面临资产转固的较大压力,以及汇兑波动因素影响,但主营业务开始走出低谷,逐步增量发展,趋势向好。

1.三季度确认投资收益和二季度相比略有减少,主要是植物胶囊海外合资工厂收益影响吗?

截至去年底,欧洲、美国两个合营公司产生的库存销售计入今年收益,一/二季度量相对大一点,三季度环比一/二季度减少,是会计处理后的结果。

2.固定资产比去年底增加9个亿,有多少是项目转固带来的,高青一期折旧是什么体量?

6月份集中转固7.49亿固定资产,其中用于高青新厂区的6.56亿,环保装置6600万,赫尔希胶囊车间转固1946万,福川化工转固683万。9月末转固1.9亿固定资产,其中环保装置1.91亿,其他工程300万。

3.纤维素醚三季度销量是多少,食品医药级有多少?纤维素醚价格与Q1、Q2相比波动如何?

纤维素醚三季度销量9646吨,医药级1684吨。纤维素醚价格变动不大。单看三季度建材级不含税平均价格22800元,医药级49110元。前三季度平均值建材级23930元,医药级49910元。主要是建材级纤维素醚价格波动,医药级波动幅度小。

4.Q3建材级纤维素醚销量有没有一部分是高青产线贡献?高青一期还剩下一条产线目前情况如何?高青一期医药食品级纤维素醚目前情况如何?

建材级有一部分是高青产线贡献,高青产线6月份陆续投产,投产的这条现在接近满产,每个月贡献600-700吨的产量,这个月达到800吨,基本满产。还有一条建材级的1万吨产线,快的话下个月可以开起来,根据市场情况随时可以开动。路线已打通,试生产已走完流程,随时可以放量。高青一期有两条5000吨医药食品级纤维素醚产线,共计产能1万吨,目前尚未开。

5.随着高青项目产能释放,OEM的量是否会减少?今年OEM预计量有多少?

会适当做一部分OEM,有一个专门做OEM产品的车间,处理能力达到8000吨以上。今年前三季度OEM毛利率19.6%,跟自产毛利率相差4%。

前三季度OEM的量是4364吨,估计全年4000-4500吨,全部是建材级产品。医药级因为国内其他友商的产品还没有达到品质要求。

6.植物胶囊销量Q3明显改善,目前海外需求复苏明显吗?

三季度胶囊增量有几方面影响因素。第一,需求端已经开始复苏,欧美对保健品需求已经开始增长,无论是美国还是欧洲,今年连续上调工资,家庭可支配收入有所提升,消费能力已经开始复苏,尽管整体经济处于相对低迷时期,但物价水平基本得到控制,消费力开始回升了。第二,2021年产生的库存截至今年上半年基本消耗完毕,去年有很多新增植物胶囊厂家淘汰出清。因此供给、需求两端都做变化,去库存影响消除,量相比上半年会有明显回升。

7.上半年看到植物胶囊毛利率Q2环比Q1有所改善,Q3价格和毛利率相比Q2是怎样的?

Q3植物胶囊毛利率55.45%,与Q2毛利率差不多。上半年平均毛利率54.19%。前三季度平均价格220元,三季度略有提升,二季度欧洲价格增幅10-20%。美国市场竞争较激烈,不具备调价条件,相较于欧洲客户对价格敏感度要高一些。欧洲价格要比美国未来的预期更高。

8.欧洲植物胶囊市场进入门槛更高吗?

准入门槛欧洲美国差不多,欧洲企业控制的标准比美国高很多,包括韩国SUHEUNG去年被迫退出欧洲市场,可见指标考核比美国更严格。美国生产企业多,对品质容忍度比欧洲高,价格也比欧洲高。美国现在卡2022年版本药典标准,每个指标都有弹性,欧洲偏上限,美国稍微宽松一点。中国企业大部分都是做美国市场,很少有能力进入欧洲市场。

9.植物胶囊开工率环比二季度有什么提升?

比二季度提升4-5%,目前开工率50%左右,二季度45%左右。

10.关于收购中福致为,目前一阶段已完成,公司公告也有提到中福致为2022开工建设纤维素醚二期已竣工,达产产能1万吨,1万吨投产情况是怎样的?

新增产能正在办理试生产手续,预计11月份手续完成,拿到试生产批文后就可以立马进行投产。预计12月份可发挥规划的60-70%产能。

11.HEC产品和公司现有HPMC产品在应用领域有一定区别,目前该产品的规划是怎么样的,包括会不会拓展未来公司经营方向?能否介绍一下中福目前产品价格水平和毛利水平?

中福致为可以弥补HEC产品缺口。高青项目二期原计划生产1万吨HEC产品,迟迟没有启动是因为缺乏这方面的技术储备,主要精力放在HPMC。中福致为这几年正在准备IPO,之所以放弃、主动让我们收购,是因为IPO门槛提高后难度比较大,认为自己上的概率比较低,于是找上市公司进行并购。现在遇到发展瓶颈,市场研发能力受制约,公司有客户群体需要用HEC产品,可以借助目前的销售渠道帮助其拓展业务。收购后共同研发高端产品,主要应用在涂料以及石油钻井,部分应用于日化,包括涂料领域也有高端应用,普通品现在价格3.7-4万/吨而高端品7.5-8万/吨,价差、毛利率相差很多。公司进入以后跟他们联合做新产品研发工作,对未来市场开拓及新产品研发产生1+1大于2的效果。

HEC相较于HPMC市场竞争格局更好,国内生产HEC比较少,包括我们收购的这家企业在内,共计5家企业生产。随着中福致为新产能释放,产能达到1万吨,产能已经达到国内最大。国内5家里面,中福致为跟河南另外一家并列第一,产能达到1万吨,另外三家产能5000-7000吨。收购之前公司也调研了它的客户,认为产品品质相较于其他几家还是有优势的,在国内品质应该是最好的。HEC产品比较有发展前途,目前进入是比较好的时点。1万吨产能打满后会考虑二期工程,或收购同类企业,进一步把HEC产品做大。

现在的产品相对普通,7-8万/吨价格是HEC高端品,还没有研发成功,市场价是普通品价格的2倍多,这是我们今后的研发方向。已经立项进入研发阶段,公司十分看好其未来空间和盈利能力。

12.之前公告提到收购中福致为分两个阶段,第一个阶段已经完成,今年开始并表。第二阶段剩下52%的股权要看2023年和2024年业绩实现情况,推进下一步收购。是否要到2025年才能够完全收购?根据中福致为收购说明书2022年、2023年上半年披露财务数据,净利率比较不错,该产品价格是不是比公司现有建材级纤维素醚要高一些?

预计2025年5月份之前能够完成,主要看明年业绩。明年设定不低于4000万业绩,如果达到4000万我们会迅速完成收购工作。现每吨价格3.5-3.7万/吨区间,去年价格4.3万/吨左右。现在纤维素醚价格在下调,今年价格下降不少。但是净利率较高,今年上半年22%,毛利率估计在30%以上

13.植物肉一期年底前进行试生产,目前跟下游客户对接情况如何,后续产能爬坡上来销售端做的准备主要有哪些?

前几年公司一直在上海研发中心车间做了一条生产线,用于维护一些客户资源,年化产能只有几百吨,无法实现批量供货,只能小批量供货,或者一些样品试用和检验工作。明年会逐步放量,现在刚刚开始进入设备调试阶段,12月份估计进入试生产。前期客户建立在实验室以及中试车间基础上,量产产品进一步经过客户检验,看品质是否能够达到实验室状态或者中试条件状态下的品质,如果达到了就能形成批量供货。另外近期也接触了一些体量较大的客户,既有大型商超连锁,也有团餐、电视平台等,客户比较丰富且意愿强,有的已经对工厂进行了初步验收,等待放量后进一步产品检测,品质通过后逐步进行放量。现在为时过早,公司持股占比仅32%,主要由上海团队运作。

参考资料:

2023.8.27—西南证券—山东赫达,业绩短期承压,产能释放打开成长新空间。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧