市场上升格局不变 周期行情是否只是昙花一现?

导读

当前周期行情兼具交易逻辑(低估值+强催化)和基本面逻辑(产能需求扩张+流动性宽松)。往后看,上升格局不变,风格切换之后是“成长-价值”螺旋式上升。

摘要

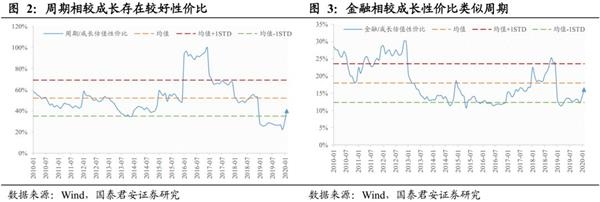

周期行情是否只是昙花一现?相较之前,本轮周期行情存在产能和流动性差异,行情持续性或将更长。市场认为,周期当前存在“低估值+强催化”双重逻辑,短期反弹存在基础但可能持续性有限。我们认为,本轮周期行情与之前任何一轮不一样,不仅是低估值或阶段性政策催化带来的反弹行情,更是“产能需求扩张+流动性宽松”双重超预期叠加的结果,前者是交易逻辑,后者是基本面逻辑。从大环境看,当前股债性价比看股票性价比极佳,进一步回归价值和成长之分,我们看到当前的价值风险收益比极佳。周期作为价值中兼具交易和基本面逻辑品种,行情持续性将超出市场预期。

风格切换的演绎路径如何?周期先驱、金融跟随。2月23日,我们在报告《风格切换:短期看海外,中期看景气》中明确提到“海外市场与A股的背离预示短期内风险溢价回落节奏可能变化,关注低估值的中游周期”。当前风格切换已开始,往后看演绎路径如何?我们认为,周期逻辑最顺畅且原有持仓规模较小,不论是预期还是交易边际都是相对较大的,周期将作为风格切换的先驱引领。伴随风格切换路径进入后半程,金融具备相似特性,将跟随周期,只是弹性相对较小。

风格切换之后?市场上升格局不变,“成长-价值”的螺旋式上升。放眼中期格局,“监管宽松+货币宽松”格局不变,风险偏好抬升和无风险利率下行将持续支撑市场上升趋势。从风格角度看,科技的逻辑已经得到了市场充分的认可,包括自主可控、国产替代、5G周期等,全年看这些逻辑的逐步兑现有望体现在盈利之中,盈利或盈利预期的上行,将是推动科技板块的进一步上涨的源动力。但是短期来看成长面临估值贵的掣肘。因此,未来在市场上升的格局之下,“成长-价值”的螺旋式上升将成为风格主旋律。

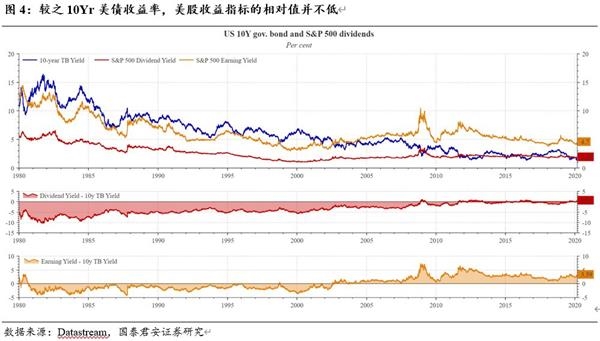

需要防范何种风险?本轮行情起始是流动性的推升,波折源于疫情的海内外扩散,或将终于美国的通缩泛起和全球需求的下行。就此,我们认为后续需要防范的风险,按演绎顺序核心有三:1)海外疫情失控的风险。考虑到各国存在统计口径和确诊标准的不同,疫情拐点的研判显得有些模糊。如果出现全球范围的失控,跨国产业链和跨国贸易受阻将会冲击全球增长和风险偏好格局。2)海外资金市场流动性挤兑的风险。本轮行情的起始,源于海内外流动性的进一步宽松。如若疫情催化资本市场风险偏好进一步下行,进而发生流动性挤兑,这将直击本轮行情源头。后续需密切关注美联储和美国资金市场利率情况。3)全球货币宽松不及预期。疫情带动全球经济预期下行,货币政策进一步宽松基本price in,后续需要关注其他因素掣肘货币政策不及预期的可能。从目前来看,美国股债性价比仍较好、信用利差不存在较好收益空间,美国股市有望逐步迎来拐点。

正文

周期行情是否只是昙花一现?相较之前,本轮周期行情存在产能和流动性差异,行情持续性或将更长。市场认为,周期当前存在“低估值+强催化”双重逻辑,短期反弹存在基础但可能持续性有限。我们认为,本轮周期行情与之前任何一轮不一样,不仅是低估值或阶段性政策催化带来的反弹行情,更是“产能需求扩张+流动性宽松”双重超预期叠加的结果,前者是交易逻辑,后者是基本面逻辑。从大环境看,当前股债性价比看股票性价比极佳,进一步回归价值和成长之分,我们看到当前的价值风险收益比极佳。周期作为价值中兼具交易和基本面逻辑品种,行情持续性将超出市场预期。

风格切换的演绎路径如何?周期先驱、金融跟随。2月23日,我们在报告《风格切换:短期看海外,中期看景气》中明确提到“海外市场与A股的背离预示短期内风险溢价回落节奏可能变化,关注低估值的中游周期”。当前风格切换已开始,往后看演绎路径如何?我们认为,周期逻辑最顺畅且原有持仓规模较小,不论是预期还是交易边际都是相对较大的,周期将作为风格切换的先驱引领。伴随风格切换路径进入后半程,金融具备相似特性,将跟随周期,只是弹性相对较小。

风格切换之后?市场上升格局不变,“成长-价值”的螺旋式上升。放眼中期格局,“监管宽松+货币宽松”格局不变,风险偏好抬升和无风险利率下行将持续支撑市场上升趋势。从风格角度看,科技的逻辑已经得到了市场充分的认可,包括自主可控、国产替代、5G周期等,全年看这些逻辑的逐步兑现有望体现在盈利之中,盈利或盈利预期的上行,将是推动科技板块的进一步上涨的源动力。但是短期来看成长面临估值贵的掣肘。因此,未来在市场上升的格局之下,“成长-价值”的螺旋式上升将成为风格主旋律。

需要防范何种风险?本轮行情起始是流动性的推升,波折源于疫情的海内外扩散,或将终于美国的通缩泛起和全球需求的下行。就此,我们认为后续需要防范的风险,按演绎顺序核心有三:1)海外疫情失控的风险。考虑到各国存在统计口径和确诊标准的不同,疫情拐点的研判显得有些模糊。如果出现全球范围的失控,跨国产业链和跨国贸易受阻将会冲击全球增长和风险偏好格局。2)海外资金市场流动性挤兑的风险。本轮行情的起始,源于海内外流动性的进一步宽松。如若疫情催化资本市场风险偏好进一步下行,进而发生流动性挤兑,这将直击本轮行情源头。后续需密切关注美联储和美国资金市场利率情况。3)全球货币宽松不及预期。疫情带动全球经济预期下行,货币政策进一步宽松基本price in,后续需要关注其他因素掣肘货币政策不及预期的可能。从目前来看,美国股债性价比仍较好、信用利差不存在较好收益空间,美国股市有望逐步迎来拐点。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧