重磅!!!涨价题材接连爆发

摘要:产品价格上涨能直接提升相关公司业绩。进入7月以来,化工行业子版块涨势惊人,细分领域磷化工板块和氟化工板块的龙头澄星股份和多氟多这两只股票接连涨停。涨价题材接连爆发,下一个风口是谁?看看机构怎么说!

正文:

产品价格上涨,能直接提升相关公司经营业绩。因受猪肉、鸡肉、水果等涨价因素影响,农林牧渔行业半年报业绩预告以令人咂舌的1388.6%增长率,位居申万一级行业首位。除了农林牧渔板块受涨价影响较大,7月的涨价明星其实是化工板块!

进入7月以来,化工行业的细分领域磷化工板块和氟化工板块涨势惊人。磷化工板块龙头澄星股份连续六个涨停板,7月9日-7月17日,涨幅达到80.5%,近期虽有震荡,但仍然不改上行趋势。磷化工板块走强的主要原因为黄磷涨价,有机构表示,环境整治力度有望持续加码,不合格企业将加速退出,行业准入门槛或大幅提高,黄磷及其下游产品价格有望持续大幅上涨。

氟化工板块龙头为多氟多,7月1日-7月19日的涨幅也有30%以上,氟化工板块走强,一方面得益于氟化工上游原料萤石的涨价;另一方面受益于日韩贸易摩擦,日本对韩国限制出口氢氟酸,供应链替代关系利好国内的氟化工企业。

除了磷化工和氟化工,还有哪些化工板块最值得关注呢?笔者统计最近的券商研报发现,多家券商看好维生素板块、农药板块和染料板块。

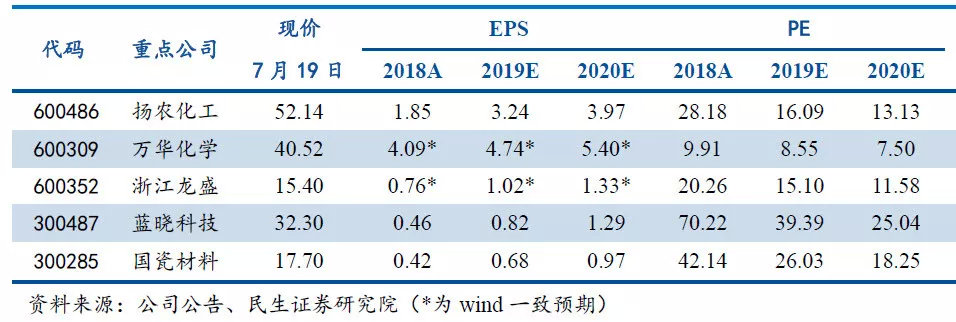

1

巴斯夫复产不及预期利好维生素板块

事件驱动:7月4日,巴斯夫德国工厂因设备问题导致维生素A停产,预计10月底之前保持停产,比之前预期的停产时间多2个月,并影响全年三分之一的产能。

国金证券研报表示,维生素A具备较强的向上动能,主要贡献来自三个因素,首先,巴斯夫停产且持续时间长,其产能占到全球23%,对供给端影响巨大;其次是行业协同性强,涨价具备持续性;最后是渠道库存低且仍处于去库存周期,未来涨价存在基础。

光大证券研报认为,近期三井化学三甲酚供应受限,部分国内维生素E企业原料供给受到影响。能特科技与帝斯曼两家公司在维生素E的相关交易已进入最后阶段,行业格局有望再次回到2008年-2012年维生素E大牛市格局。格局变好预期下,后期价格稳步看涨。另外,目前维生素A市场报价持续在385-395元/千克,巴斯夫停产之后国内外贸维生素A市场明显活跃,量价齐升,考虑巴斯夫停产影响巨大,后期维生素A继续看涨。

西南证券分析了维生素行业局势,梳理了市场规模。

1、单个维生素品种中,70%以上市场份额通常由4家以内企业占据,并且寡头之间具有一定默契,倾向于控量保价,维持行业可观盈利,形成合作共赢的局面。

2、维生素行业门槛相对高,保障寡头格局相对稳固,门槛主要体现在技术、环保,例如生产工艺复杂、关键原料难获取、废水处理难度大等,维生素生产过程中排放废水量大、成分复杂,有机物浓度高,部分含有部分难降解污染物,PH值相差较大,废水带有颜色和异味,高浓有机废水多间接排放,水质不均处理困难。特别是国内环保督查以来,部分小的维生素企业迫于环保成本高而退出,市场份额进一步集中。

3、单个品种市场体量小,潜在进入者中的“大企业”对此兴趣不大,VE为例,全球需求约20万吨( 粉),单价50元/kg,对应市场规模100亿。

2

安全监管推动化工行业新一轮改革

事件驱动:3月21日江苏响水化工园区发生安全事件,工业园区的一切被按下了暂停键,多数化工厂停产接受安全检查。此次爆炸对农药中间体和染料中间体影响较大。

民生证券认为,安全事件发生后,环保整治及安全监管的力度和持续性不会低于上一轮,农药原药和中间体等停产企业复工恐将有所延迟,停限产增多,农产品价格企稳反弹有望带动下游需求回暖,产品景气提升;染料行业供给端遭受直接冲击,龙头市占率有望扩大,未来整个染料产业链供给都将持续紧缩,推动染料及中间体价格中枢上行。

华创证券也认为,该事件作为“导火索”,开启化工行业新一轮供给侧改革。本次供给侧改革以安全为最主要推手,以江苏区域为重点,行业属性上有更多安全隐患或企业生产安全问题最大的领域将首当其冲。短期影响染料、农药行业供需格局,中长期一体化龙头持续受益。

财通证券认为,化工景气周期低点推荐低成本一体化龙头企业,龙头企业通过成本降低、新产能释放对冲价格下跌带来的业绩下滑;另外,安全、环保仍是化工未来几年重要主线。头部企业依托园区及一体化优势,产能持续扩张,未来将充分受益供给收缩带来的景气上行周期。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧