【公司研究】信德新材:负极包裹材料龙头 受益高压快充量价齐升

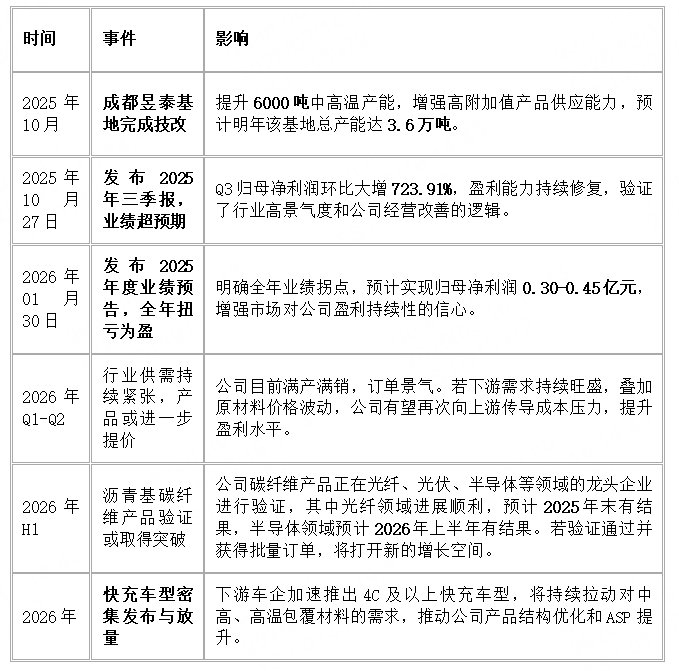

公司发布2025年业绩预告,预计实现归母净利润0.30亿元至0.45亿元,实现扭亏为盈。业绩反转主要得益于新能源汽车(尤其是快充车型)及储能市场需求增长,带动公司负极包覆材料出货量提升,同时公司通过提升产能利用率和优化供应链实现了降本增效。

业绩拐点确立,盈利能力持续修复:公司2025年Q3单季度实现归母净利润0.21亿元,环比大幅增长723.91%,并预告2025全年扭亏为盈。盈利改善的核心驱动力在于:1)产品结构优化:受益于下游快充电池需求旺盛,高毛利的中高、高温产品占比在Q3环比提升5-10%,达到35%-40%;2)副产品量价齐升:Q3进入副产品销售旺季,价格回暖,出货量大增,对利润贡献显著;3)价格传导顺畅:公司于2025年Q2对部分产品提价5%-10%,有效传导了成本压力并改善了盈利空间。

行业供不应求,公司满产满销:当前负极包覆材料市场需求旺盛,公司产能利用率高企,大连基地甚至达到110%。公司处于满产满销状态,主产品库存极低,甚至主动放弃部分低毛利订单以优先保障高价值产品供应。行业供需紧平衡的格局为公司维持强势议价能力和未来潜在的进一步提价提供了支撑。

行业龙头地位稳固,供给格局持续优化:公司是负极包覆材料行业绝对龙头,市占率超过50%。近年来,行业竞争加剧导致盈利水平处于历史低位,部分二线企业因亏损、资金压力等问题产能利用率不高,甚至有关停或退出迹象,行业格局持续出清。公司凭借一体化成本优势、技术和客户壁垒,龙头地位愈发稳固,将核心受益于行业集中度提升。

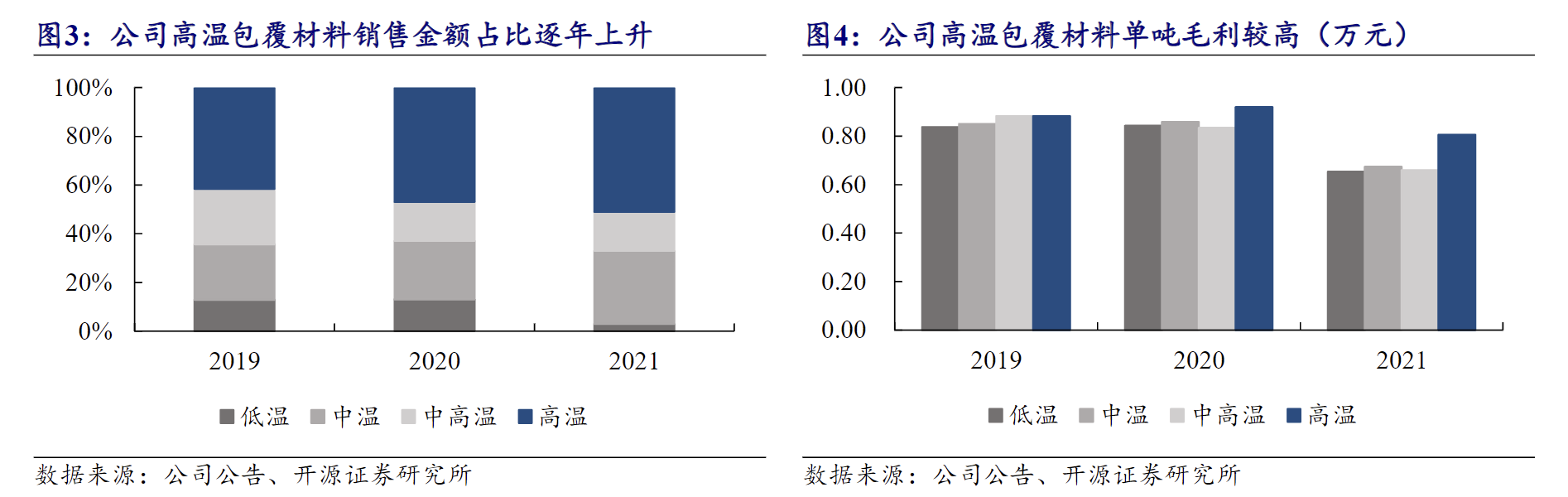

下游快充趋势明确,驱动产品结构高端化:为解决里程焦虑,快充已成为新能源汽车的核心技术方向。快充电池对负极材料性能要求更高,进而增加了对高性能(中高、高温)负极包覆材料的需求和添加比例(从5%-10%提升至10%-15%)。公司是业内少数能大规模供应全系列、尤其是中高端产品的厂商,深度绑定贝特瑞、璞泰来、杉杉等主流负极厂。随着快充渗透率提升,公司产品结构将持续向高附加值产品升级,预计2026年中高端产品占比有望提升至40%-50%,带动整体盈利能力进入上行通道。

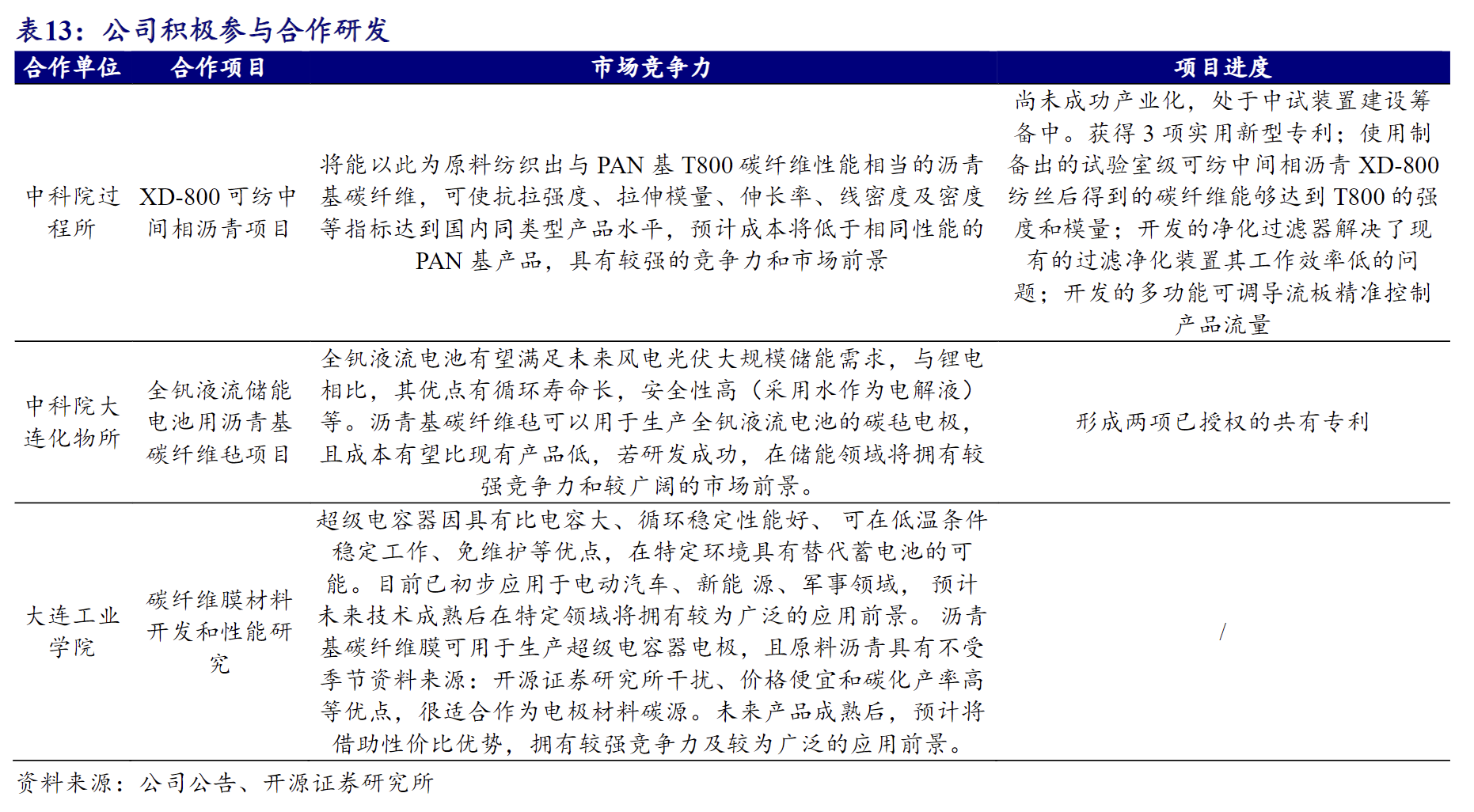

一体化与技改降本增效,新业务打开成长空间:公司通过收购成都昱泰,形成南北两大生产基地,并打通“乙烯焦油-负极包覆材料”一体化产业链,成本优势显著。成都昱泰基地因靠近原料产地,成本较北方基地低≈800元/吨。同时,公司通过技改持续提升现有产线效率和高端品产能,实现“精准扩产”。此外,公司积极布局沥青基碳纤维和沥青基多孔碳等新业务,其中碳纤维产品已进入光伏、光纤、半导体等领域龙头企业验证,有望打造第二增长曲线。

公司正积极推进产能的结构性优化和技术升级。通过对大连和成都两大生产基地进行技术改造,公司正在提升中高、高温等高附加值产品的产能,以匹配下游快速增长的快充电池需求。成都昱泰基地的技改已于2025年10月完成,预计可提升6000吨中高温产能。同时,公司在新业务领域持续投入,重点推进沥青基碳纤维的产品验证和市场开拓,并开展适配硅基负极的沥青基多孔碳的研发,目前已进入中试阶段。

公司是行业内少数能提供覆盖不同软化点(常规、快充、超充、硅基)的成体系产品的厂商,拥有162项知识产权。其产品在结焦值、杂质含量等方面优于竞争对手,能够满足头部客户对高性能、定制化产品的严苛要求,从而获得技术溢价。

公司总产能达7万吨/年,行业领先。通过收购成都昱泰并打通大连基地一体化产业链,公司在原材料采购(乙烯焦油)和副产品销售方面具备显著成本优势,尤其成都昱泰基地因靠近上游石化厂,成本优势更为突出。规模效应也带来了更强的采购议价能力和更低的单位生产成本。

公司主营业务为负极包覆材料,是公司收入和利润的核心来源。此外,生产过程中产生炭黑原料油和裂解萘馏分等副产品,以及战略布局的碳纤维制品业务。

负极包覆材料:是公司当前占比最大的业务板块,2025年上半年收入占比为43.1%。该业务受益于下游快充需求爆发,中高、高温等高附加值产品出货占比持续提升,是公司过去三年增速最快的业务之一。

裂解萘馏分:是公司过去三年毛利率最高的业务之一,2025年上半年毛利率为14.25%。

炭黑原料油:是公司重要的副产品,其价格和销量对公司整体盈利有较大影响。

碳纤维制品:为公司战略拓展的新业务,目前收入占比较小,处于市场开拓和客户验证阶段,2025年上半年毛利率为负。

负极包覆材料龙头,市占率国内领先。公司国内锂电负极包覆材料龙头公司,市占率稳固行业领先,与下游头部负极材料企业璞泰来、杉杉、贝特瑞、中科星城、凯金能源等实现深度绑定,具备上下游一体化优势,有望受益于快充之春风实现高速增长。

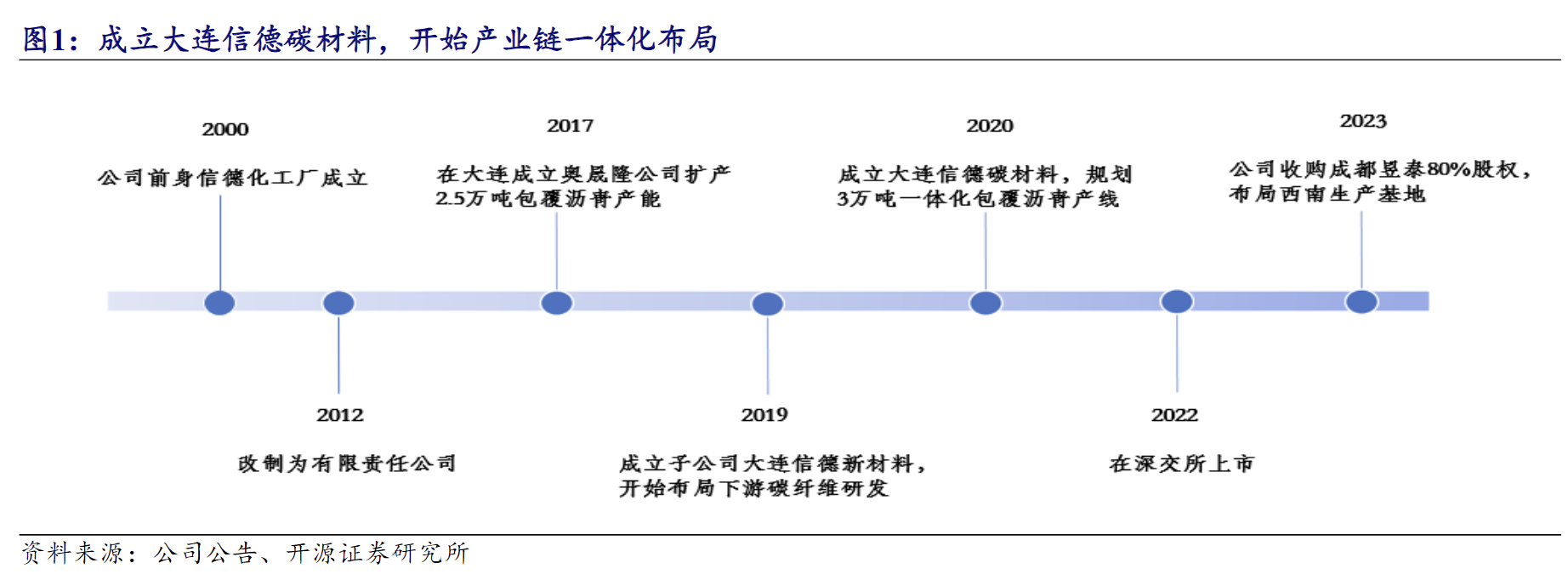

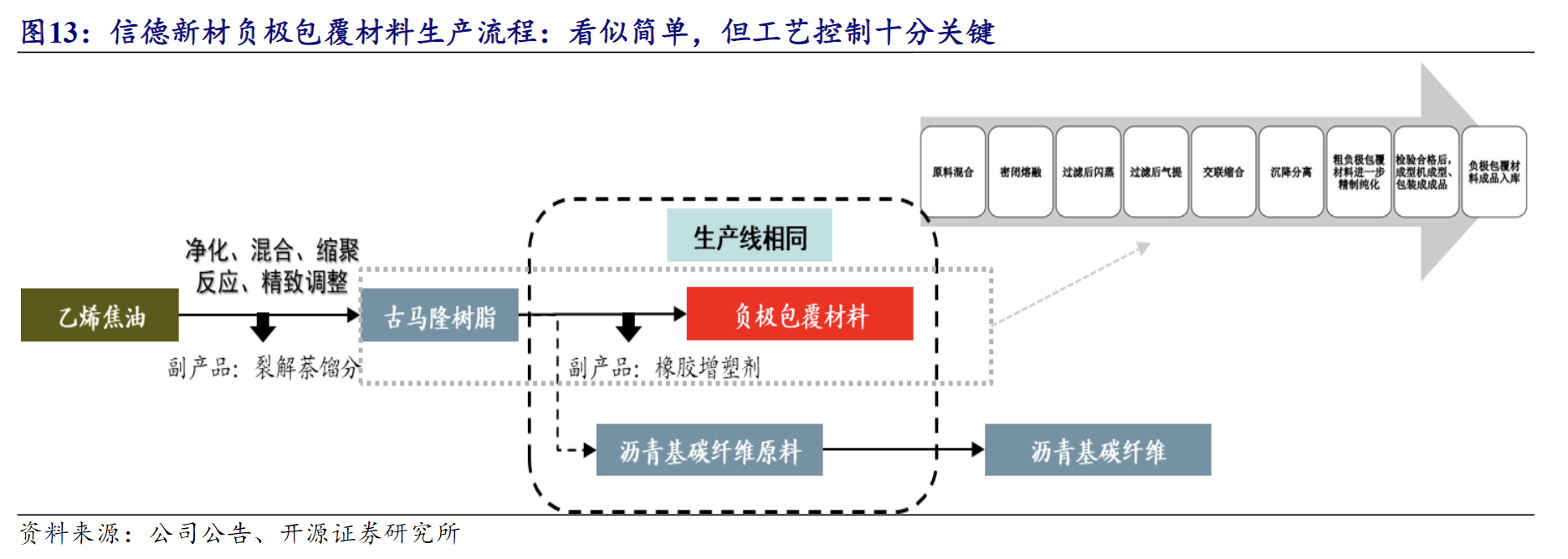

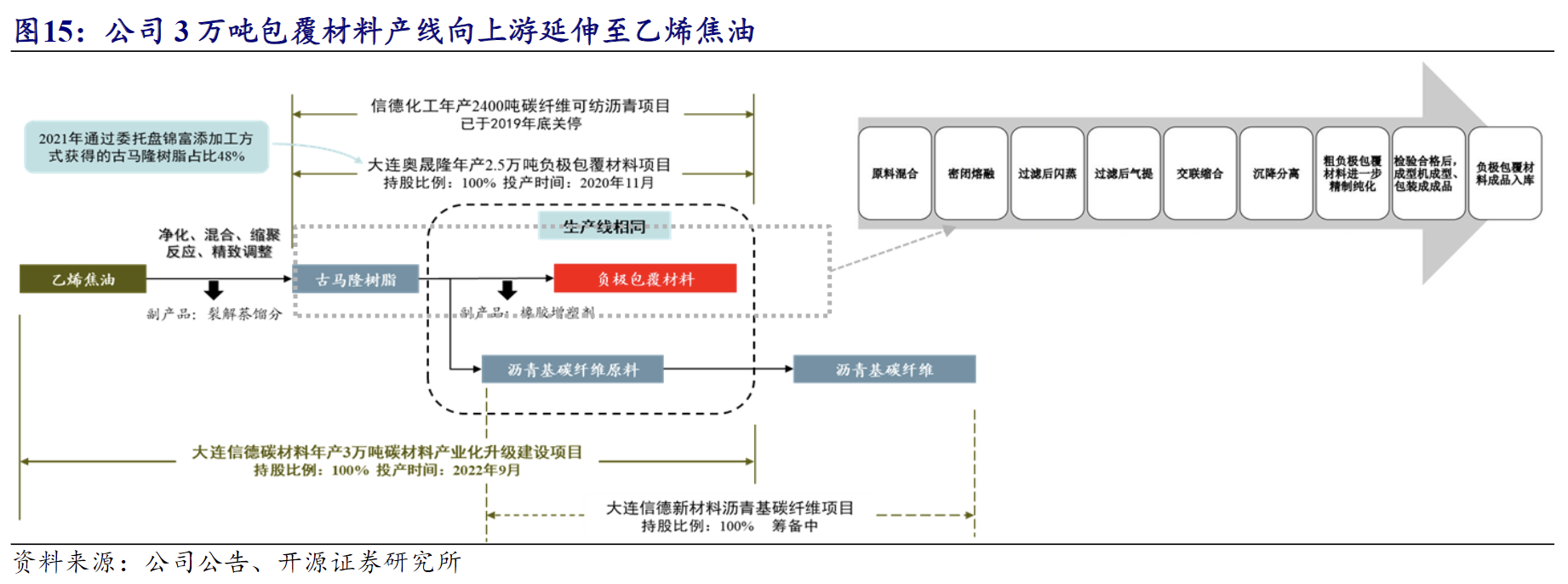

公司为行业领先碳基新型材料供应商,产业链一体化布局逐步形成。公司前身为辽宁信德化工厂,成立于 2000 年,2012 年由股份制公司改制为有限责任公司,并于 2020 年再次整体变更为股份有限公司。公司深耕沥青相关产品,是行业领先的碳基新型材料供应商。2017 年,公司抓住动力电池风口率先在大连规划 2.5 万吨包覆沥青产能,实现产销双旺成为国内负极包覆材料龙头。2019 年公司成立信德新材料开始布局下游碳纤维产品的研发,2020 年公司开始规划 3 万吨一体化包覆沥青新型产线,将使用的原材料从古马隆树脂向上延伸到乙烯焦油,产业链一体化布局逐步形成。

负极包覆为电池快充化大势所趋,市场空间广阔。负极包覆材料能够有效改善负极与电解液接触过程中导致的容量衰减、循环寿命低等问题,显著提升负极首效,提高倍率性能,是目前电池快充化趋势下材料端必不可缺的环节之一。

客户构成:公司的下游客户主要为国内头部的锂电池负极材料生产商,已实现主流客户全覆盖。主要客户包括贝特瑞、璞泰来、杉杉股份、中科电气、尚太科技和凯金能源等。

客户集中度与地位:公司与主要客户建立了长期稳定的战略合作关系,合作历史长达 5-10年,客户粘性强。贝特瑞是公司最大客户,销售占比约 30%,其他主要客户占比在 10%-20% 之间。公司在这些龙头客户的供应链中占据核心地位。

在手订单与需求:公司目前处于满产满销状态,订单饱满,市场需求旺盛,甚至出现供不应求的情况。随着下游快充电池渗透率提升,来自璞泰来、尚太科技、凯金能源、杉杉股份等客户的中高端产品需求增长尤为迅速。

公司在深化与现有核心客户合作的同时,也在积极拓展新客户和海外市场。公司已组建海外市场拓展团队,通过“存量客户海外项目配套+增量客户精准开拓”的策略,加速全球市场份额的突破。

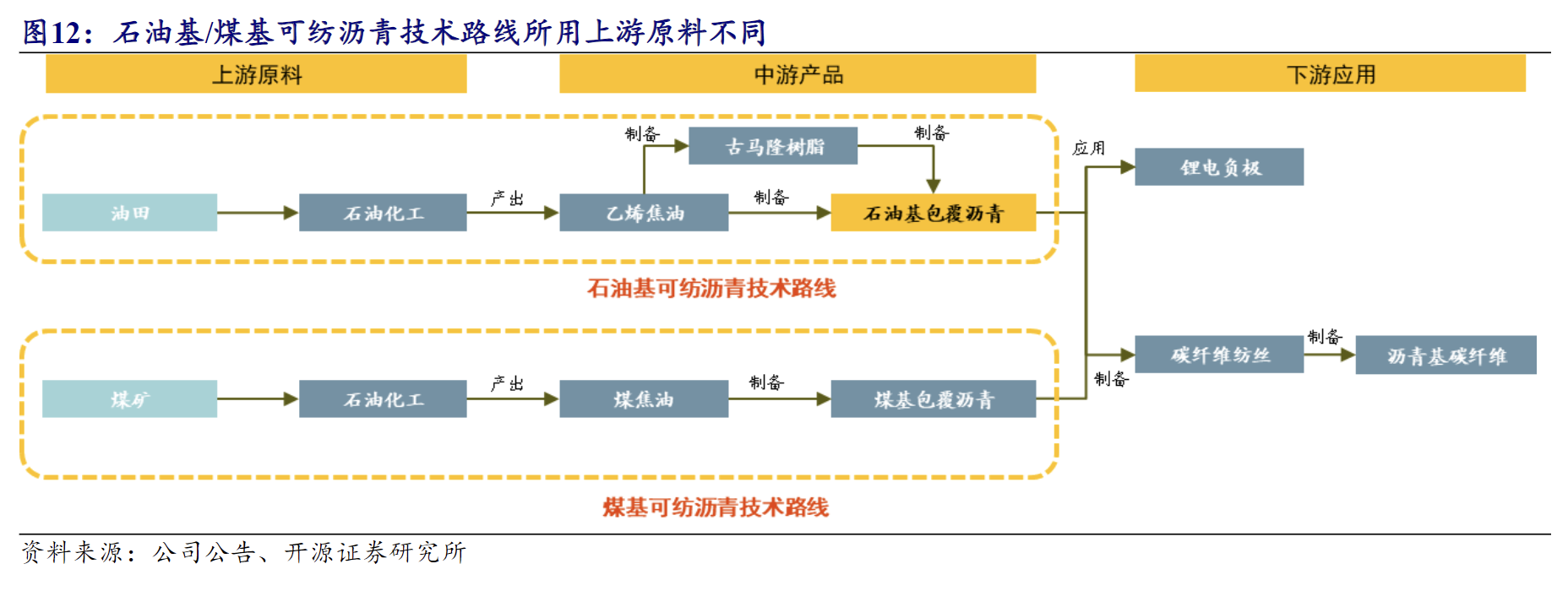

原材料:公司的主要原材料为乙烯焦油和古马隆树脂。乙烯焦油价格与石油价格关联度较高,是影响公司成本的核心因素,占总成本的 80% 以上。

受益下游需求旺盛及原油涨价,公司主、副产品售价均有望大幅提升。公司是锂电负极包覆材料龙头,主产品为负极包覆材料和沥青基碳纤维制品,副产品为炭黑原料油(橡胶增塑剂)和裂解萘镏分。主产品方面,由于销量环比提升且中高和高软化点产品占比环比提升,2025Q3盈利水平已得到改善。由于锂电需求旺盛,负极包覆材料供需紧平衡,公司主产品售价有望进一步提升。副产品方面,由于炭黑原料油(橡胶增塑剂)为石油化工下游的大宗产品,其销售价格随行就市,主要跟随上游石油的市场行情波动。2026年以来,石油价格大幅上涨。截至3月9日MICEX布伦特原油已接近100美元/桶,年内涨幅超60%。截至2025Q3公司大连基地副产品尚有一定库存,在副产品价格回升的基础上,公司有望将加大副产品出货,增厚利润。

负极包覆材料龙头,一体化构筑成本优势。截至2025年10月底,公司已形成大连+成都南北两大生产制造基地布局,拥有负极包覆材料产能合计7万吨/年,且产能具有一定弹性,2025Q3两大基地通过技改产能均有一定提升。其中大连基地将原料端向上游延伸至乙烯焦油,具有一体化产能优势;成都昱泰具有良好的成本优势与区位优势。2026年3月,公司以股权转让和增资的方式取得福建中碳51%的股权,福建中碳已与福建古雷石化建立乙烯焦油供应关系,本次收购使得公司进一步降低原材料运输成本。

公司目前产能利用率较高,2024Q4订单整体表现景气,2026年出货增长随产能释放有望进一步增长;盈利方面,大连基地中高温和昱泰基地成本优势增厚业绩;同时产业迭代趋势带动中高温占比提升,叠加副产品价格企稳回升,盈利有望进一步改善。此外,公司碳纤维业务布局持续推进,打开第二增长曲线,

供需格局:负极包覆材料行业正经历结构性紧缺。虽然整体产能看似充裕,但能够稳定供应满足快充电池要求的中高、高温产品产能紧张。随着新能源汽车快充渗透率和储能需求的快速提升,行业需求预计在 2026年 将保持 30%-40% 的高速增长。供给端,由于前两年的价格战导致行业普遍亏损,二线厂商扩产意愿和能力不足,部分企业甚至收缩或退出,供给格局持续优化。

竞争环境:行业龙头集中趋势明显。信德新材作为市占率超 50% 的绝对龙头,凭借技术、成本和客户优势,议价能力强。新进入者虽然试图以低价切入市场,但面临产品性能不稳定、客户认证周期长(通常为 半年到一年)等高壁垒,短期内难以对龙头地位构成实质性威胁。

市场空间:负极包覆材料作为提升负极性能的关键辅材,在负极材料总成本中占比仅约 3%-4%,属于成本不敏感但性能提升显著的环节。下游客户对价格的敏感度相对较低,更看重产品性能和供应稳定性,这为龙头企业在供需紧张时提价创造了有利条件。

参考资料:

20260310-开源证券-信德新材:主、副产品涨价有望释放利润弹性

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧