高盛:铝价短期受支撑 但冲突难改中长期下行逻辑

高盛在近日研报中指出,全球铝市场今年因中东冲击出现严重供应缺口,随着需求走弱对冲供应短缺的影响,铝价短期内获得支撑,但将在中长期回落。

高盛大宗商品分析师Aurelia Waltham等人3月24日发布了一份报告,分析了供应中断与需求放缓对全球铝市的交织影响。

需要说明的是,在伊朗于上周末袭击中东地区两大关键铝生产基地后,高盛迅速发布了关于铝供应冲击的新报告。

巴林和阿拉伯联合酋长国境内两家大型铝厂近日分别证实遭到伊朗方面袭击,这两家工厂分别属于巴林铝业公司和阿联酋环球铝业公司。

在新报告中,高盛并未改变对铝市场“全年供需大体平衡、价格中枢中期回落”的判断,但在中东冲突升级、实际产能受损的背景下,明显上修了短期风险溢价定价逻辑,即供给冲击在短期内将主导价格走势,铝价对产量损失的弹性显著提高,市场进入典型的事件驱动阶段。

极端情景下今年LME铝价均价或达3400美元

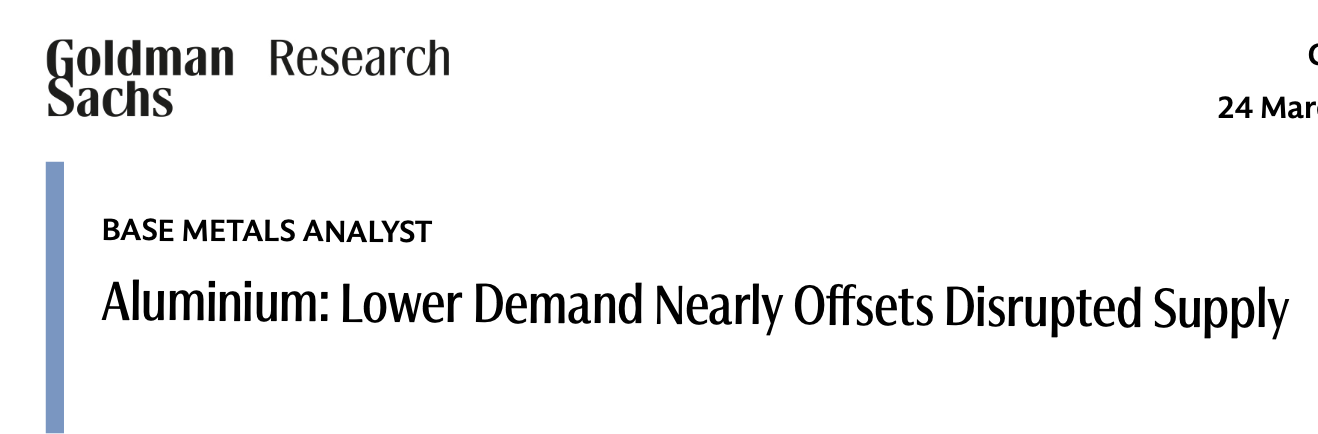

高盛指出,中东地区约占全球铝产量的9%,中东主要供应中国以外市场。其中,阿联酋、巴林和卡塔尔的铝产量全球占比分别为4%、2%和1%。

(中东各国铝产能,从左至右,依次为阿联酋、巴林、沙特、伊朗、阿曼和卡塔尔)

受霍尔木兹海峡被封以及天然气供应问题影响,卡塔尔的铝产能目前利用率为60%,预计6月起恢复,年底回升至100%。

伊朗方面,受能源基础设施损坏及霍尔木兹海峡物流受阻影响,预计减产30%(约20万吨)。

即使不考虑能源设施直接受袭的影响,若霍尔木兹海峡封锁持续到5月中旬以后,阿联酋和巴林的产能也将面临原材料短缺的停产风险。

由于冶炼厂的特性,冷停(cold idled)后重启需要6个月以上的时间,这意味着供应冲击具有持续性。

高盛警告称,在极端情境下,即巴林、阿联酋和卡塔尔完全停产,今年二季度全球铝供应缺口将扩大至200万吨,LME铝价2026年平均价格将达到3400美元/吨。而高盛上周报告针对今年LME铝价的基准预期是3100美元/吨(中东两大铝厂遇袭前)。

需求放缓抵消供应冲击

在3月24日的报告中,高盛着重强调了铝需求减弱对供应短缺的对冲影响。

高盛在该报告中称,由于全球GDP增长疲软和能源价格高企,2026年全球原铝需求将减少60万吨。

根据经验法则,全球GDP每下降1个百分点,铝需求增长将下降1.9个百分点。

高盛预计2026年全球原铝需求同比仅增长0.1%,远低于去年的2.7%。该行预计,2026年全球铝市场将出现55万吨盈余。

分析师还指出了替代效应减弱,由于铜价近期下跌,铜/铝比价从4.3降至3.8,这可能减少下游从铜向铝的切换,进一步压制铝需求增长。

在电力领域,铝凭借价格更低和重量更轻等优势,有时会成为铜的替代选择,尤其是在铜价处于高位时。

除了需求减弱外,高盛还指出了其他抑制因素。市场已经在大举做多铝价,投机净多头已处于过去5年95%分位(极度偏多),这限制了进一步上涨的空间。

中长期展望(2027-2028)

高盛认为,新一轮供给周期将从2026年下半年开始。

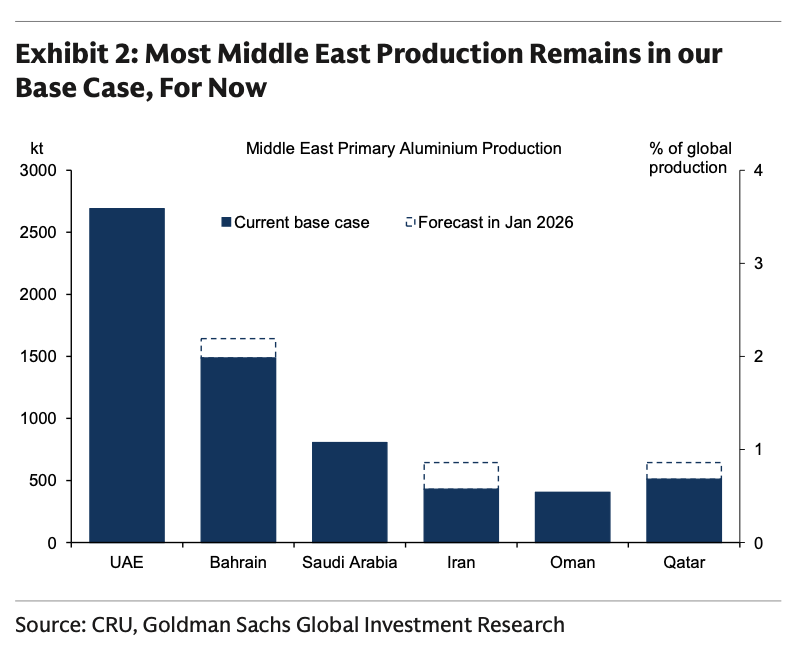

报告称,预计印尼产量在2026年增加72.5万吨,2027年再增90万吨。

高盛预计,2026年中国铝产量将增长67万吨,接近4500万吨年产能上限;海外方面,由中国主导的在安哥拉、越南、哈萨克斯坦和沙特的投资将推动新一波供应浪潮。

(高盛产能预测,深蓝色为中国,浅蓝色为印尼,灰色为全球其他国家)

分析师称,全球铝供应过剩将进一步加剧,预计2027年全球市场盈余将达到150万吨,到2028年将升至180万吨。

需求结构方面,电网与基建、电动汽车与可再生能源将是主要消费领域。

关于价格预测,高盛预计,LME铝价均价在2027年将降至2700美元,2028年将为2600美元。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧