【风口掘金】日本全面断供光刻胶?国产替代迫在眉睫!

导读:日本或12月中旬开始全面断供光刻胶,国产替代刻不容缓!

(原创不易,点击右上角《风口掘金》订阅按钮,不错过每一篇重要分析↑↑↑)

12月15日大盘放量下跌,成交2.09万亿,算力硬件板块调整明显。

分析下跌原因,主要是AI美股链大跌,恐慌外溢到其它市场,今天除了A股,日韩股市也受到了影响。

另一个原因,是疲软的经济数据。12月15日,国家统计局公布数据显示,11月份,社会消费品零售总额43898亿元,同比增长1.3%,增速显著回落。另外,1—11月份,全国房地产开发投资78591亿元,同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。

再说一下上涨的板块,消费上涨是因为三部门、中财办周末发刺激消费的政策,商业航天继续上涨,是因为长征十二甲即将试飞,成功之前都不会发生利好出尽。

还要关注的是光刻胶板块,传闻日本12月中旬即将全面断供光刻胶,导致国产光刻胶企业股票大涨。艾森股份20%涨停,南大光电涨近9%,恒坤新材、彤程新材等纷纷走强。午后,东材科技也直线拉升至涨停板。

热点轮动快,一定要看透表象抓本质。如果投资人朋友没时间盯盘查资料,可以使用这个市场热门主线题材挖掘工具“题材宝”(点击解锁),会告诉你当前市场上的投资主线核心逻辑、领涨股、成分股资金流向信息。新朋友首次购买,还可以68元立减50,首月仅需18元,点击查看详情>>

一、短期催化事件:供给风险与产业突破共振

1、12月15日,证券时报报道,“有分析人士指出,近日日本可能收紧光刻胶出口的传闻,引发业界广泛关注。虽然相关消息尚未获得证实,但供应链的潜在风险,或将加速光刻胶的国产替代进程。”

点评:传闻是导火索,揭示的本质是高度垄断的产业链结构下,材料自主可控已从“长远目标”升级为“现实刚需”。

2、国内厂商密集披露进展,证实替代能力与决心。

在外部压力下,国内领先企业近期密集披露了光刻胶业务的最新进展,为市场注入信心。容大感光表示,其部分产品在关键性能上已实现对部分日系产品的替代并批量应用,珠海项目达产后将新增巨大产能。南大光电透露,其ArF光刻胶已实现千万元级收入。此外,兴福电子收购光刻胶核心原料“光引发剂”技术、八亿时空高端光刻胶树脂产线建成等消息,均表明国产替代正从树脂、引发剂等上游核心材料到成品光刻胶全链条取得实质性突破。

点评:国产光刻胶产业已非“从零开始”,部分领域已具备替代能力,外部压力正加速其从“可用”到“好用”的客户验证与导入进程。

3、媒体报道,随着中日关系的持续紧张,包括多家知名芯片制造企业在内的国内厂商,近期已开始大幅调整采购策略,在核心原材料光刻胶领域,优先采用国产产品,对日本厂商的依赖显著降低,“能不采购日系就不采购”已成为行业普遍倾向。

2023年我国光刻胶市场规模约109.2亿元,2024年增长至114亿元以上,KrF光刻胶等中高端产品国产替代进程加快,预计2025年光刻胶市场规模可达123亿元。

点评:随着中日关系紧张,价格、良率已不再是首要考量因素,供应链安全成为企业决策的核心。这一转变无疑为国内光刻胶企业打开了前所未有的市场空间,

震荡行情看选股能力,追踪出现突破信号,有望开启上涨趋势的股票更具性价比。“升龙诀”量化工具免费领!量化分析市场上所有个股的突破形态,出现“龙”,就是“升龙”突破信号,后市有望开启突破后强势行情。“升龙诀”目前处于推广期,点击查看详情免费领>>

根据“升龙诀”监控,光刻胶概念股茂莱光学,12月12日出现“升龙”信号,到现在已经上涨8%。

二、长期行业透视:国产替代与需求增长双轮驱动

光刻胶作为芯片制造的“光刻油墨”,其供应稳定性直接关系到我国数千亿产线的正常运转。数据显示,日本企业占据全球光刻胶市场70%以上的份额,而在高端光刻胶领域,这一比例更是高达90%以上。

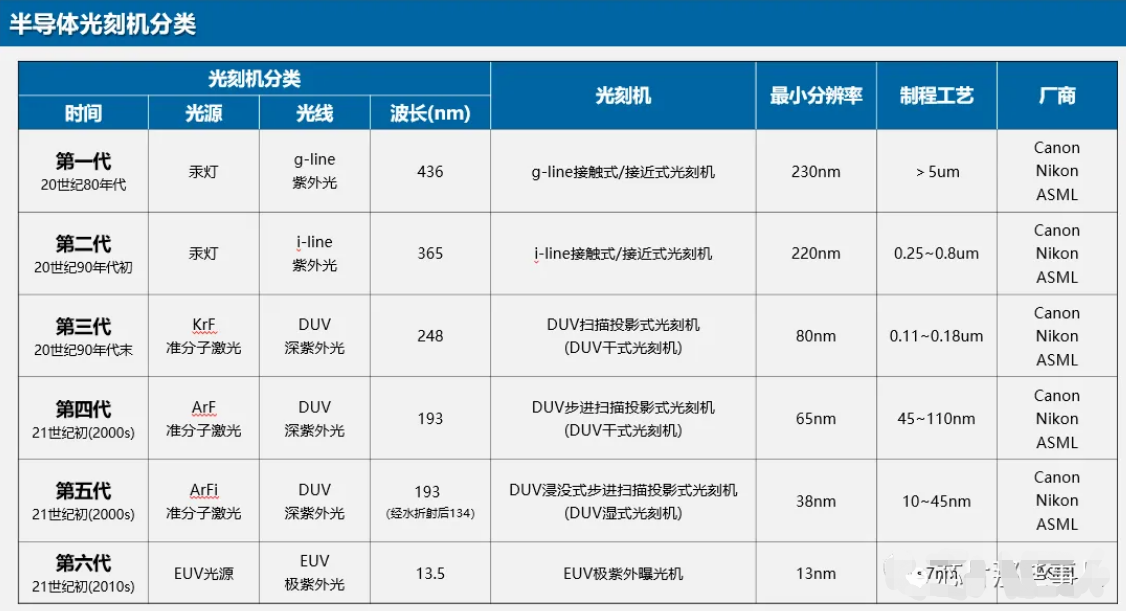

当前,ArF、ArFi与KrF占据主要市场,全球半导体光刻胶市场中ArF与ArFi光刻胶合计占比54%,其次是KrF光刻胶占比 25%,I-line与G-line光刻胶占比12%,高端EUV光刻胶占比7%。根据 SIA 数据,我国半导体光刻胶以ArF与KrF为主,其中ArF占比40%,KrF占比39%。

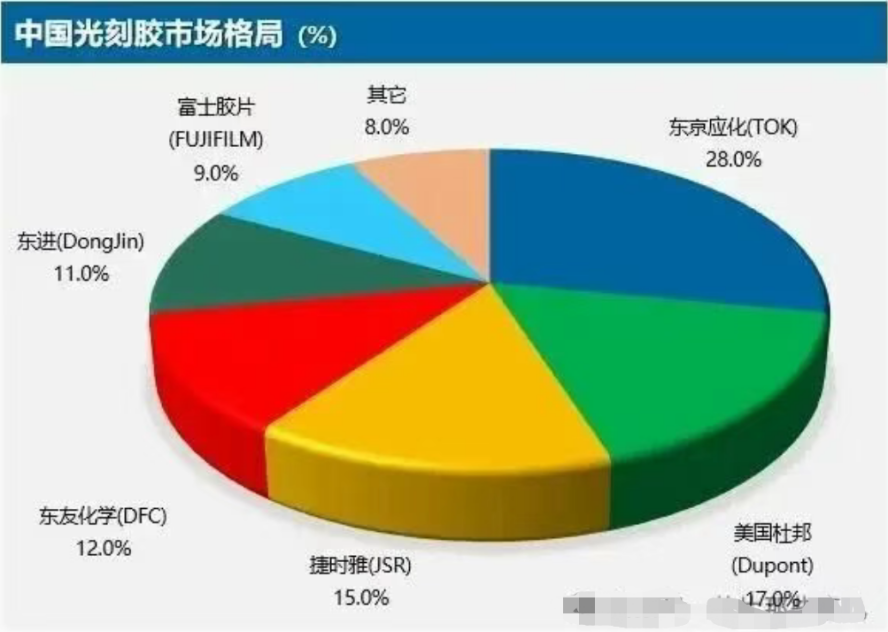

光刻胶供应被美日企业垄断,前五大厂商市场份额高达85%,前五厂商分别是东京应化、杜邦、捷时雅、东友化学(住友全资子公司)、富士胶片,其中四家来自日本。而在半导体光刻胶领域,市场基本被日系厂商垄断,东京应化、信越化学、东友化学、富士胶片四家日企市场份额近七成。

行业空间

1、2025 年全球光刻胶市场规模预计将达到$127 亿–135 亿美元(约合人民币 920 亿–980 亿元)。年复合增长率(CAGR):2022–2025 年约为8–10%。

2、2025 年中国国产光刻胶市场规模预计为人民币180亿–220亿元,占中国总需求的25%–30%。2023 年实际国产化率:约15%(半导体领域),整体光刻胶国产率 20%+(含 PCB、面板)。

三、投资策略

综合机构观点与市场逻辑,投资者可以关注三大板块:

一是光刻胶龙头企业,在g/i线、KrF等领域实现量产突破,拥有完整产品线和客户资源,能够充分受益于国产替代加速;

二是光引发剂、光刻胶树脂等核心材料企业,把握供给收缩和需求增长带来的涨价机遇,具备产能优势的龙头有望量价齐升;

三是半导体材料平台型企业,通过外延并购和内生研发构建完整产业链布局,享受半导体产业链自主可控的政策红利;

相关公司梳理

①圣泉集团:公司是国内PPO树脂国产化领军者,布局年产1000吨官能化聚苯醚项目

②上海新阳:KrF光刻胶已通过客户验证并小批量供货,ArF光刻胶研发进入中试阶段。

③彤程新材:自主开发电子级酚醛树脂,在光刻胶等领域有布局,其相关树脂产品已在客户端开展性能评价。部分ArF/ArFi 光刻胶产品通过国内芯片厂验证,取得了规模量产订单,已开始批量供货。

④华懋科技:在g/i线光刻胶方面已实现大规模生产,并成功进入国内领先的半导体企业供应链。在KrF光刻胶领域也有较快发展。

⑤南大光电:自主研发的193nm ArF光刻胶已通过客户使用认证,可以制作14纳米制程,标志着国产光刻胶技术正在逐步成熟。

风险提示

技术迭代与产能释放不及预期风险;美国出口管制持续升级风险;下游需求与生态成熟度风险;

资料参考

20251207-华福证券-基础化工新材料周报:日本光刻胶或全面断供,“国产GPU第一股”登陆科创板

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上个股仅供梳理,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容由九方智投投资顾问顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧