【脱水研报】储能电池技术迭代引领行业

当前市场快速切换,变化太快,选股时一定要参考主力的动向。想知道主力在干啥?“主力宝”(点击解锁)帮你盯住主力资金动向,看看你的持仓有没有主力潜伏。“进”是买入,“加”是加仓,盯紧主力动向,投资更安心。

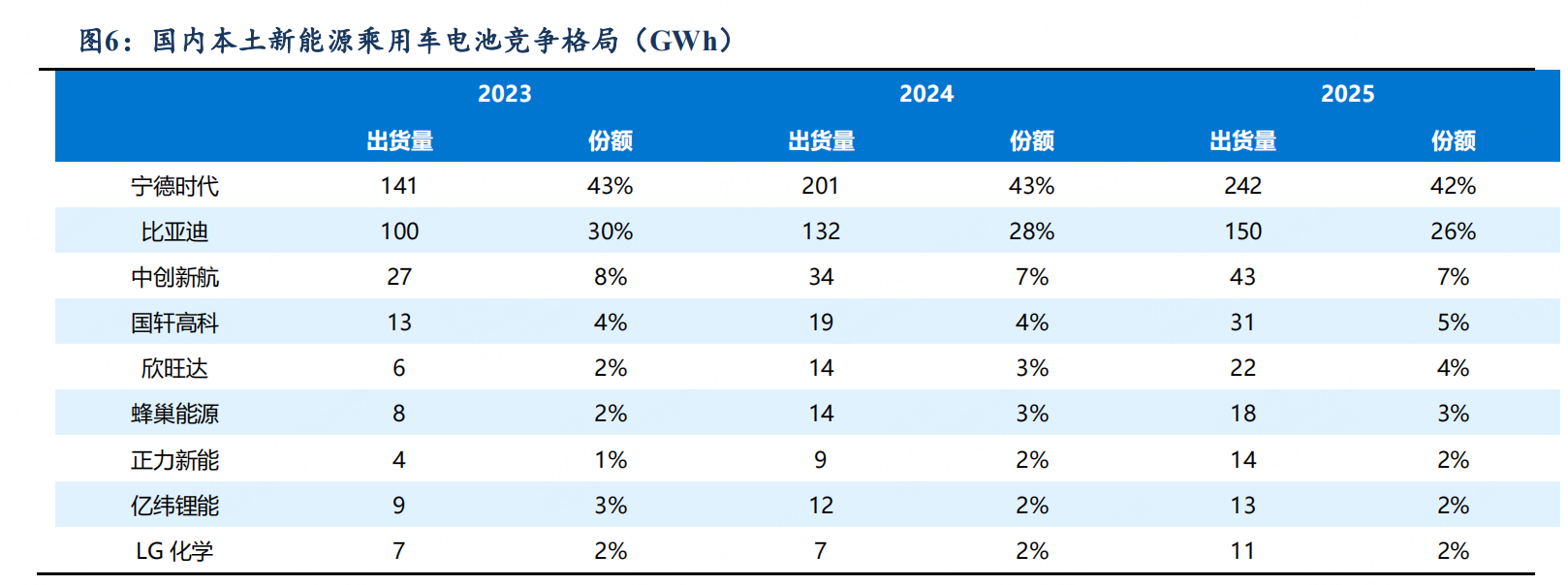

摘要:宁德时代在高端市场遥遥领先,2025年宁德份额42%。

看点一、量:销量持续高增,龙头份额稳定。

看点二、价:原材料涨幅少,成本顺价快。

看点三、利:供应链布局完善,盈利优势有望扩大。

看点四、发力储能及换电合作,推进固态及钠电池发展。

今天和大家讲解一只电池+储能龙头-宁德时代。

正文

看点一、量:销量持续高增,龙头份额稳定。

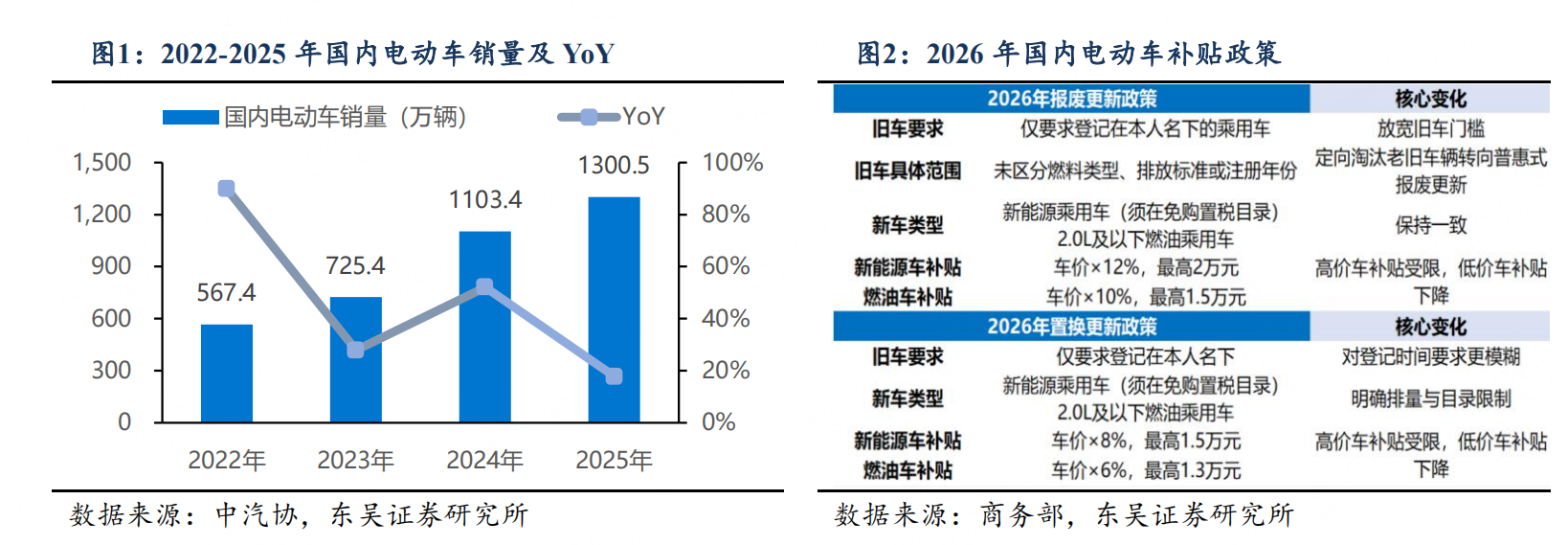

26年国内电动车补贴延续,我们预计本土新能源车销量1460万辆,同比+5.2%。

国内新能源乘用车电池竞争格局方面,宁德时代在高端市场遥遥领先,同时逐步下沉部分低端市场。2025年宁德份额42%。

海外电动车份额方面,宁德时代欧洲份额持续提升,25年1-7月,宁德时代在欧洲市场份额达45.54%。

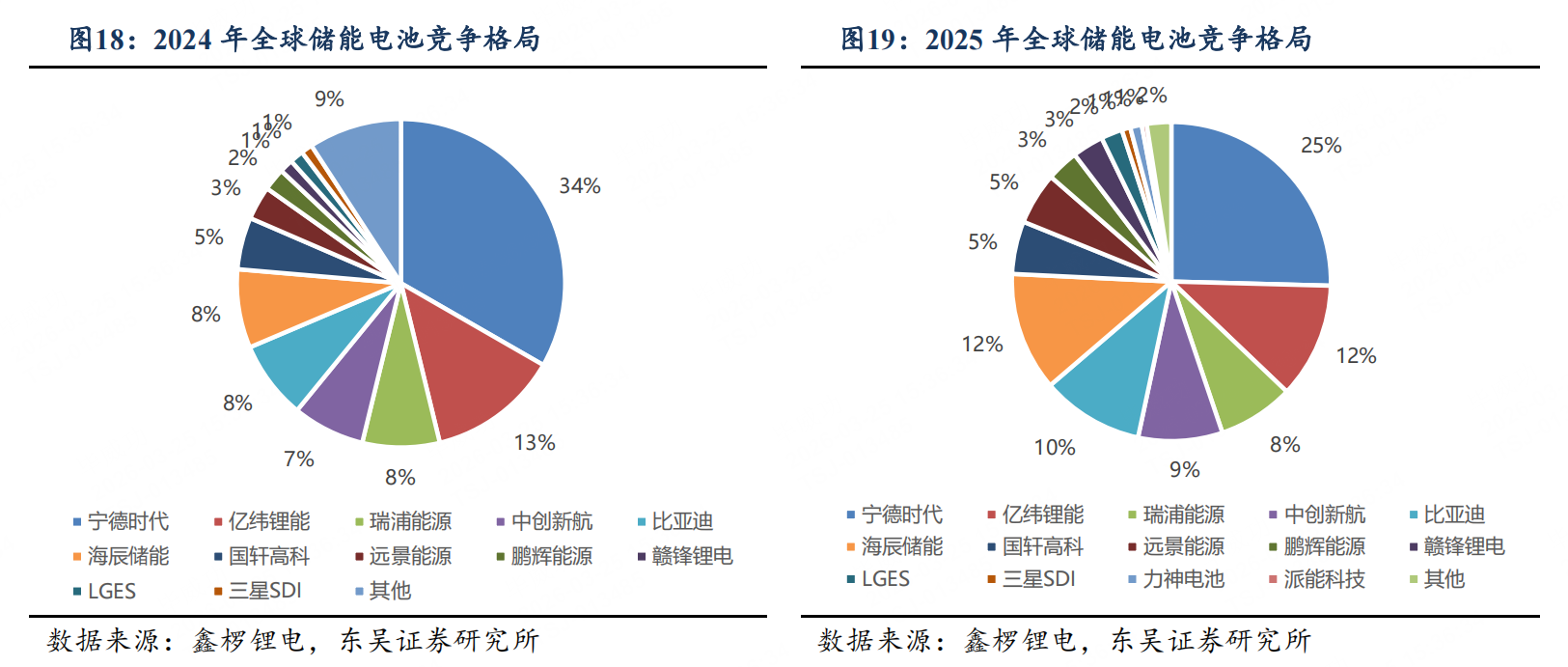

25年,宁德储能电池份额为25%,同比-9pct。二线厂商及部分新兴厂商份额提升较快,亿纬锂能、瑞浦兰钧、中创新航、比亚迪、海辰储能、国轩高科、远景能源25年份额为12%/8%/9%/10%/12%/5%/5%,同比-1pct/+0pct/+1pct/+3pct/+4pct/+0pct/+2pct。随着26年宁德储能扩产加速,份额有望强势回归。

看点二、价:原材料涨幅少,成本顺价快。

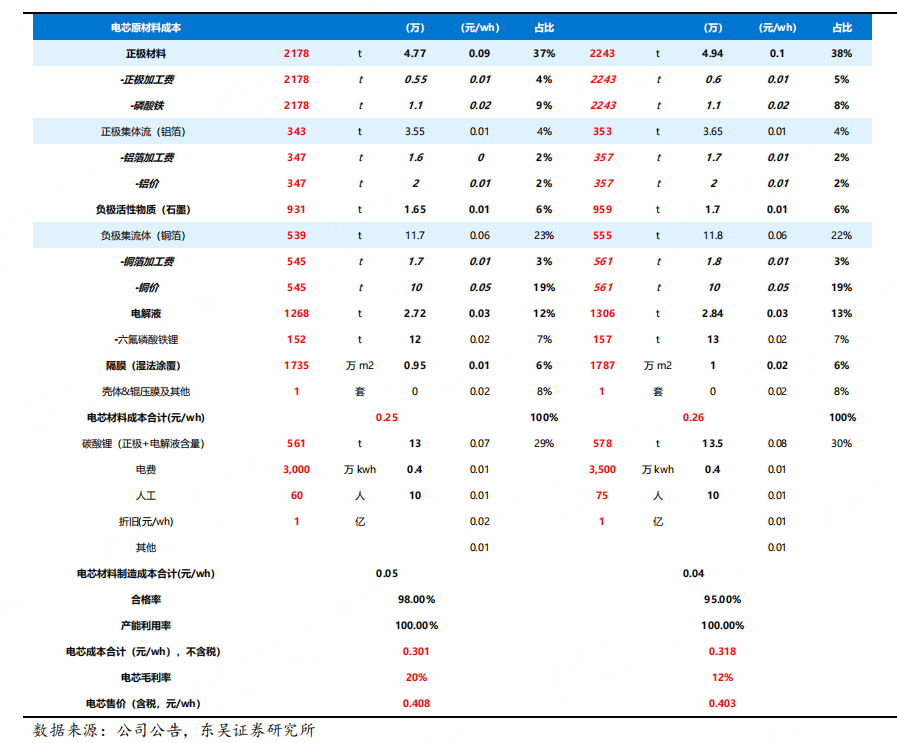

宁德与二线厂商成本对比:全方位领先。同等铁锂电芯,宁德生产的Bom成本低2分/wh,制造成本低1分/wh(不考虑折旧差异)。宁德能量密度高,对应材料单耗低2-5%,采购价格低5-10%,25年底材料企业对二线电池涨价落地,宁德尚未落地,涨价有难度,反映出其强大的供应链议价能力。宁德良率基本97-98%,比二线企业高2-3pct,且同等产品宁德定价高5-10%。因此,宁德时代在原材料上涨周期中能够有效缓冲成本压力,当原材料价格上涨时,宁德时代可以比竞争对手涨得更少甚至不涨。

12万产业链上中下游均可获得合理利润,储能业主和系统集成商均可接受;

15万是分界点,国内中等偏下项目收益率开始受影响,

若超过20万,较大比例项目将延期,预计碳酸锂价格中枢15万/吨,阶段性突破15-20万/吨。

看点三、利:供应链布局完善,盈利优势有望扩大。

宁德与二线厂商的盈利差距维持,此轮涨价后可能扩大。我们预计26年宁德电池盈利基本维持8-9分/wh,二线头部盈利2分/wh,且宁德质保金足额计提3.5%、折旧加速计,实际领先幅度更明显。此轮原材料涨价,宁德采购价涨幅小和慢,并且向下游顺价,宁德议价能力强,实际涨幅高于二线企业,盈利差距可能扩大。

看点四、发力储能及换电合作,推进固态及钠电池发展。

储能系统势在必行,补足电力电子短板。公司向下游衍生做储能系统的必要性体现在:1)储能电池标准化,系统集成商定义标准(如大电芯容量),竞争更加激烈;2)国内系统集成商出海成趋势,挤压宁德海外客户份额,压制电芯盈利;3)储能系统盈利高于电芯,特别是海外市场(系统单wh利润0.2元/wh)。宁德24年开始发力储能系统,已经获得项目,但相较于阳光,电力电子能力和渠道方面仍有很大提升空间。

宁德时代在全固态电池已投入7-8年的时间进行研究,布局最具潜力的硫化物全固态电解质。宁德时代已将全固态电池研发团队扩充至超1000人,目前主攻硫化物路线,25年60Ah车规级电芯实现下线,26年预计建成gwh级量产线,我们预计27年出货有望接近1GWh,30年出货有望突破50-100GWh。

风险提示:

电动车销量不及预期,原材料价格不稳定、影响利润空间,政策不确定性风险,下游需求低于预期风险,市场竞争加剧。

参考资料:

20260322-东吴证券-宁德时代-300750-技术迭代引领行业,盈利与规模共振向上

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容由九方智投毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧